L’estrema volatilità dello spread tra BTp e Bund (passato dai 120 punti di maggio ai 303 di ieri) avrà un impatto sulle rate dei mutuatari? Una domanda che è più che logico porsi in una fase di obiettiva pressione degli investitori nei confronti della carta italiana (i rendimenti dei BTp a 10 anni martedì hanno toccato il 3,4%, come non accadeva dal 2014).

La risposta, che interessa una immensa platea di italiani (sia quelli indebitati a tasso variabile che fisso), è piuttosto semplice e, fortunatamente, tende sostanzialmente al “no”. È ovvio che chi sta rimborsando un mutuo a tasso fisso beneficia dell’assicurazione implicita nello stesso di essere invulnerabile alle dinamiche dei tassi e dei mercati (è questo il motivo per cui il fisso in fin dei conti costa in partenza sempre di più del variabile: chi lo sceglie, con questo sovraprezzo, paga una sorta di polizza assicurativa che gli consente di avere bloccata, fino alla scadenza, la rata stabilita nel giorno della stipula).

GUARDA IL VIDEO: Spread, gli effetti sui mutui in essere e su quelli da stipulare

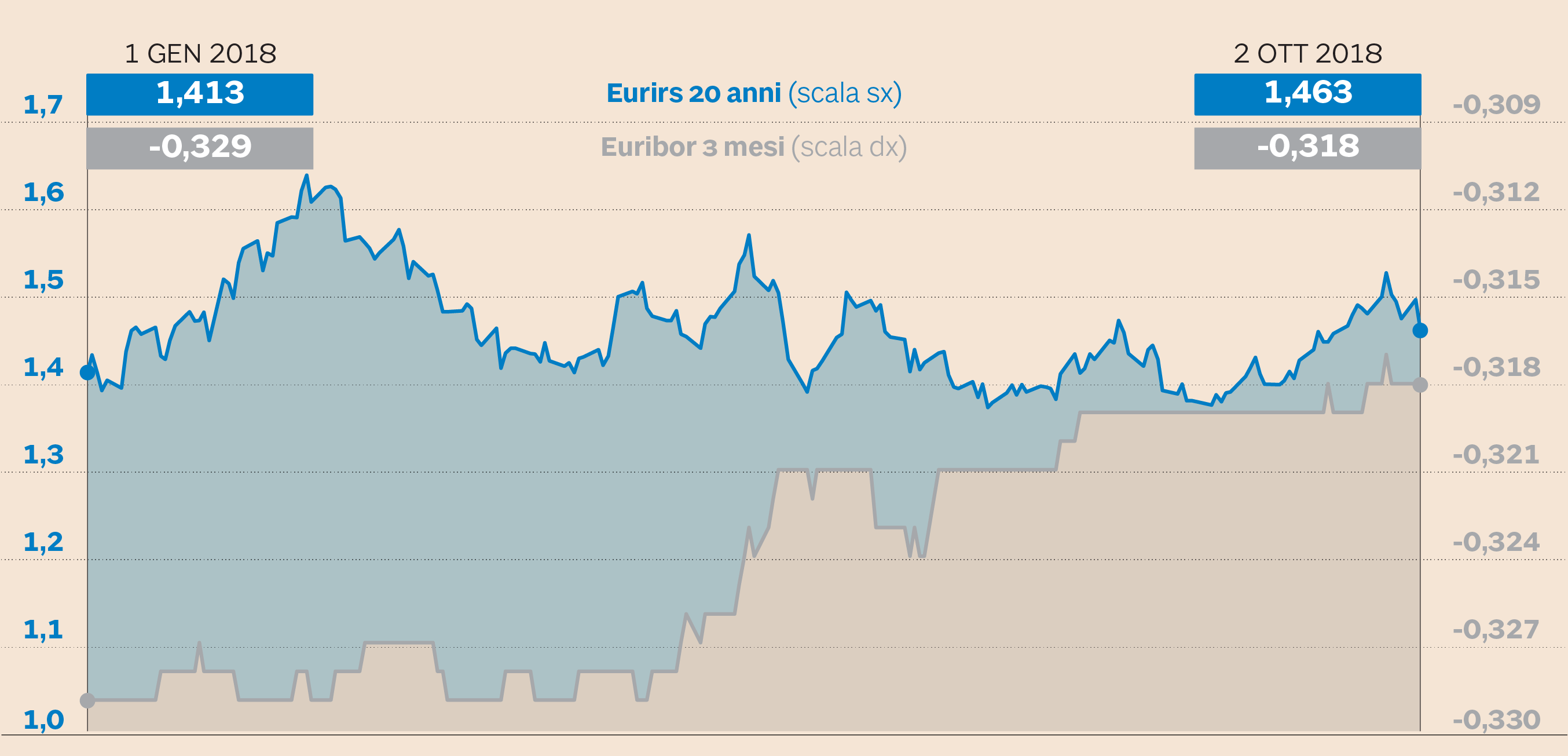

Quanto all’universo del tasso variabile va detto che l’impennata dello spread sul mercato obbligazionario al momento non ha avuto, e non dovrebbe avere in futuro, nessun impatto. Perché le rate dei mutui variabili sono agganciate all’andamento degli indici Euribor (99%) e per una quota residuale al tasso Bce. Gli Euribor, tanto quello a 1 mese (-0,37%) che quello a 3 mesi (-0,32%) - le due principali scadenze utilizzate dalle banche per calcolare la rata dei mutui indicizzati - sono fermi da diverso tempo e per giunta negativi. I valori attuali sono gli stessi di quelli di inizio anno. Non hanno risentito nemmeno per un centesimo delle bizzarrie - da maggio a ieri - dello spread BTp-Bund.

Questo perché gli Euribor sono collegati alle decisioni della Bce e, più nel dettaglio, al tasso sui depositi, quello che la Bce dovrebbe pagare (se positivo) alle banche private per la liquidità che queste vi parcheggiano in eccedenza rispetto alle riserve obbligatorie. Il tasso sui depositi è stato fissato dalla Bce a -0,4%. Quindi, fintanto che la Bce non alzerà questo tasso è più che logico aspettarsi Euribor poco mossi, indipendentemente da come si muoverà lo spread BTp-Bund. Anzi, paradossalmente, se le tensioni sulla carta italiana dovessero tramutarsi in un contagio europeo tale da compromettere la crescita economica la Bce potrebbe essere addirittura spinta a rimandare i tempi di una stretta, prolungando la fase di vacche grasse per i mutuatari variabili, che vede da oltre 1.000 giorni gli Euribor sottozero.

Ad oggi i contratti futuri sull’Eonia (l’Euribor a 1 giorno, in sostanza) indicano che la Bce dovrebbe alzare il tasso sui depositi di 10 punti base (quindi da -0,4% a -0,3%) a settembre 2019. Questo significa che fra un anno le rate dei mutui variabili saliranno leggermente, ma solo per effetto del mini-ritocco atteso. In passato (2008) gli Euribor si sono mossi al rialzo anche in assenza di mosse Bce. Questo è accaduto per via della crisi di liquidità interbancaria legata alla bolla dei subprime. Se infatti nell’universo del credito (l’Euribor rappresenta il tasso a cui un panel di istituti prevalentemente europei “dichiara” di scambiarsi denaro) dovesse ripresentarsi una crisi di fiducia e quindi di liquidità allora l’Euribor potrebbe impennarsi, al di là delle decisioni di Draghi. Questo scenario non è all’orizzonte, oggi c’è fin troppa liquidità in circolazione.

Euribor (mutui a tasso variabile) ed Eurirs a 20 anni (mutui a tasso fisso) da inizio anno (Fonte: Ufficio studi Il Sole 24 Ore)

Quindi, a conti fatti, è evidente che il rialzo dei tassi dei BTp non è in grado di influenzare le rate dei mutui già sottoscritti. Discorso a parte per i mutui futuri. In questo caso l’aumento dello spread BTp-Bund, se prolungato, potrebbe spingere le banche ad aumentare gli spread. Questo perché con l’andare del tempo, uno spread obbligazionario più alto finisce per impattare sui costi di raccolta delle banche e gli istituti di credito dopo un po’ - nella precedente crisi del 2011 questo po’ è durato sei mesi - potrebbero decidere di aumentare i costi dei “nuovi” mutui.

© Riproduzione riservata