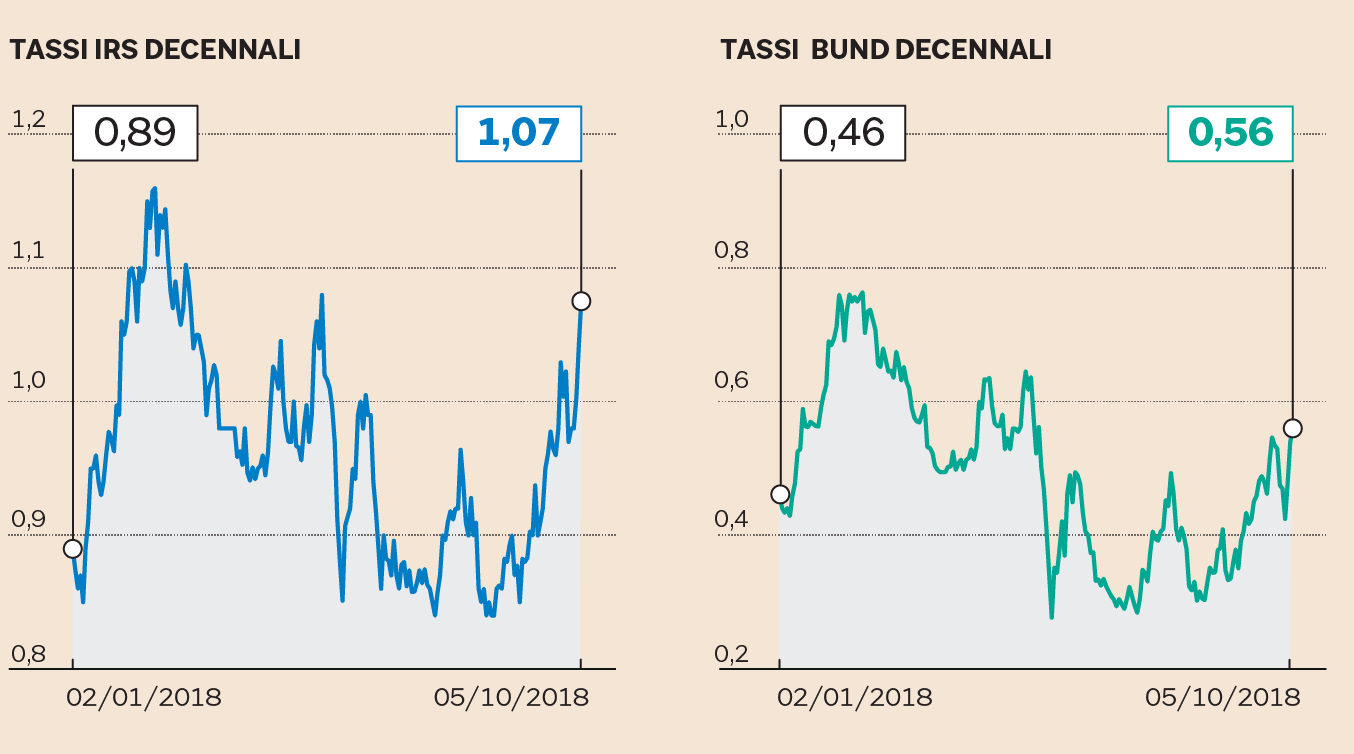

Dopo una lunga stagione di continui ribassi, i tassi dei nuovi mutui iniziano a salire. Ma non è colpa dello spread tra i BTp e i Bund. Mentre tutti guardano le montagne russe dei nostri titoli di Stato e temono l’impatto sui mutui futuri, a “colpire” per primo gli italiani che cercano casa è stato un tasso insospettabile: l’Irs. Cioè il tasso d’interesse interbancario al quale sono indicizzati i mutui a tasso fisso. Nessuno ne parla. Eppure è l’Irs che ha “colpito” per primo. Siccome è salito da 0,89% di inizio anno a 1,07% di ieri sulla scadenza decennale, per motivi che nulla hanno a che fare con la situazione italiana, le banche hanno iniziato ad adeguare al rialzo i tassi dei nuovi mutui. Solo quelli a tasso fisso. Quelli variabili sono infatti indicizzati all’Euribor, che non ha subito alcun rincaro e resta sotto zero.

Non stiamo parlando di grossi rincari. Ma si tratta pur sempre della prima inversione di tendenza da molto tempo. Basta guardare le prime tre banche italiane per avere un campione significativo. UniCredit il 12 settembre scorso ha fatto la prima revisione dei tassi fissi dei mutui (i nuovi ovviamente), aumentandoli tra i 10 e i 20 punti base a seconda delle durate e del rapporto tra mutuo e valore della casa (loan-to-value). È la prima volta che l’istituto di Piazza Gae Aulenti aggiorna i tassi al rialzo da circa un anno: in precedenza i ritocchi erano stati sempre al ribasso. Intesa Sanpaolo ha limato i mutui (sempre a tasso fisso) di una decina di punti base. E anche Banco Bpm ha fatto lo stesso. Ma il fenomeno è comune a un po’ tutte le banche che erogano mutui a tasso “finito”: quelle cioè che non specificano quanto sia lo spread sull’Irs ma che fanno un’offerta “all inclusive” ai clienti.

Ripetiamo: questi mini-rincari - secondo le verifiche effettuate dal Sole 24 Ore - non dipendono dall’aumento dello spread tra BTp e Bund registrato da maggio per l’incertezza politica italiana. Ma dall’andamento dei tassi a lungo termine “free-risk” europei: dato che la Bce si avvia a chiudere il quantitative easing e dato che oltreoceano la Federal Reserve sta alzando da tempo i tassi ufficiali (che un effetto trascinamento ce l’hanno anche in Europa), i tassi a lungo termine stanno salendo minimamente anche da questa parte dell’Atlantico. Dunque il fenomeno è europeo e non italiano. Ma questo non è un motivo per calmare le preoccupazioni sul nostro spread. Anzi: presto o tardi le banche potrebbero essere costrette a rincarare ulteriormente i futuri mutui italiani anche per l’allargamento della forbice tra BTp e Bund. Gli italiani potrebbero insomma soffrire un caro-mutui non solo per il rialzo del tasso Irs (come tutti i cittadini in Europa), ma anche per lo spread Italia-Germania. Per ora quest’ultimo non ha ancora avuto alcun impatto sui nuovi mutui, ma in futuro potrebbe averlo.

Il motivo è duplice. Lo spread tra BTp e Bund ha in primo luogo l’effetto di aumentare il costo del finanziamento delle banche: dato che gli istituti creditizi prestano soldi che loro stessi ottengono in prestito, se devono pagare tassi più elevati sono costretti ad applicare tassi più elevati anche alle famiglie e alle imprese. Esattamente come la benzina rincara se il petrolio sale di prezzo. Il funding delle banche è in gran parte composto dai depositi (che non hanno subito alcun rincaro) e dalla Bce (idem), ma una quota di circa il 15% è composta dalle emissioni di bond (i cui tassi sono saliti insieme a quelli dei BTp). Questo è il primo motivo per cui i tassi dei futuri mutui - ribadiamo, futuri - potrebbero prima o poi aumentare. Il secondo motivo è legato al fatto che le banche hanno in bilancio molti titoli di Stato: se questi perdono di valore come sta accadendo, le banche vedono erodere il capitale Tier1. Questo le potrebbe costringere a ridurre le erogazioni di finanziamenti e ad aumentare i tassi. Per ora questo non è ancora accaduto. Le banche stanno resistendo, anche per motivi commerciali. Ma prima o poi l’effetto spread potrebbe farsi sentire. Nel frattempo... a colpirci è l’insospettabile Irs.

© Riproduzione riservata