Osservare il mondo dalla prospettiva del “twin deficit” si rileva quantomeno curioso. L’effetto può essere quello di ribaltare alcune credenze (o pregiudizi) su alcuni Paesi esaltando pregi e difetti che non emergono invece dai punti di osservazione più tradizionali, come l’andamento del Pil e del tasso di disoccupazione.

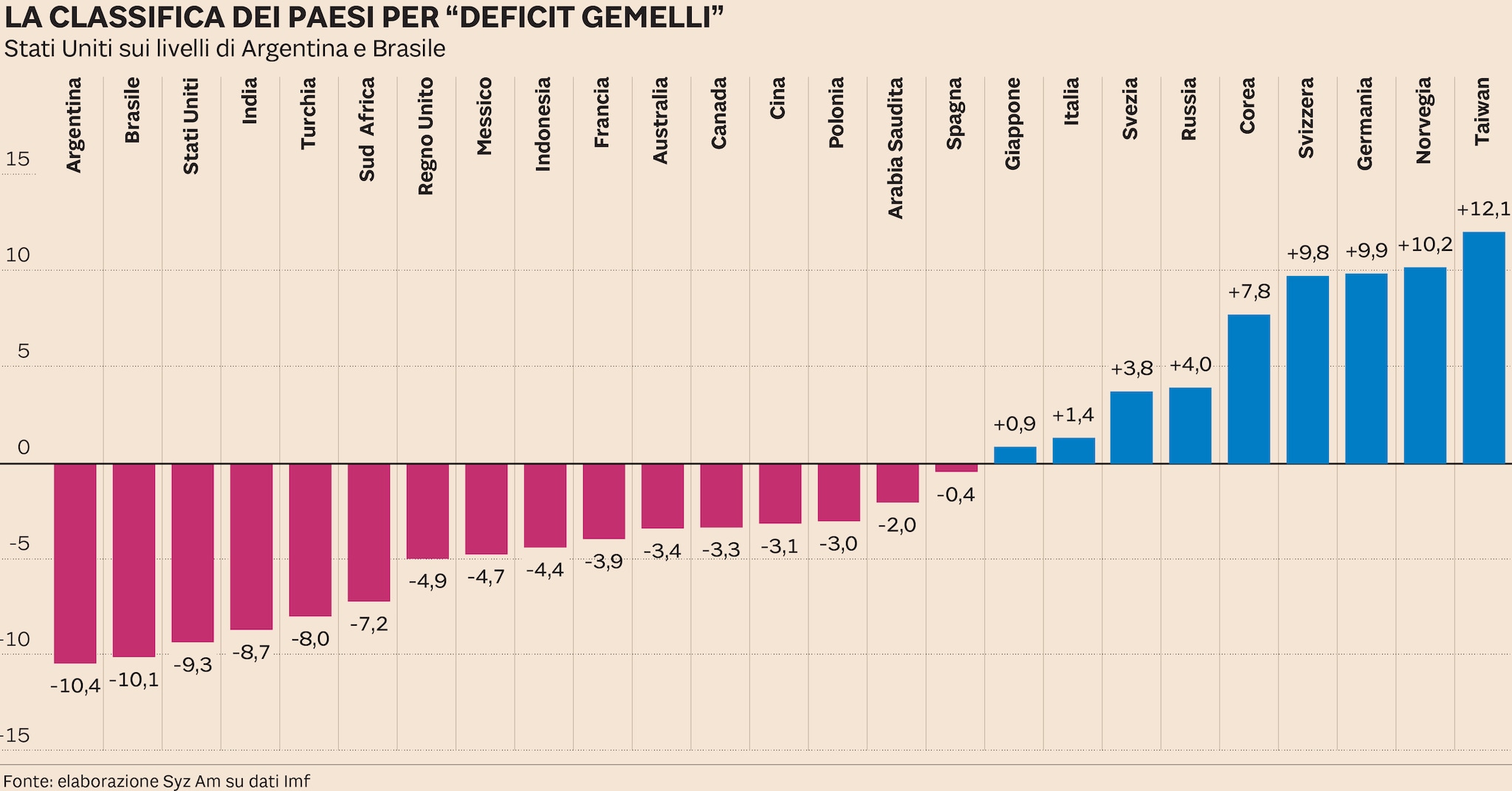

Quello che salta subito all’occhio è che gli Stati Uniti - stando alla classifica del “twin deficit” - sono più vicini alle condizioni di un Paese emergente, come Argentina, Brasile o Turchia che non a quelle di un Paese sviluppato. Allo stesso tempo questa classifica esalta dei pregi dell’Italia che spesso restano nell’ombra del (pre)giudizio degli investitori.

Cosa si intende per “deficit gemello”

Cerchiamo però prima di capire cosa si intende per “twin deficit” (letteralmente “debito gemello”, o anche “deficit doppio”).

Questa espressione inerisce, in economia, al bilancio di un Paese (deficit o surplus del governo) e alla situazione finanziaria

del commercio estero (attivo o passivo delle partite correnti) . Una situazione di “twin deficit” si verifica quando un Paese

sperimenta passività da ambo le parti e quindi si viene a trovare in una condizione di deficit sia commerciale, sia di bilancio.

Un deficit commerciale, anche detto deficit delle partite correnti, si verifica quando le importazioni di un Paese superano le esportazioni, cioè quando si compra dagli altri Paesi e dalle compagnie straniere più di quanto si vende. In altre parole, il sistema formato da governo, consumatori e imprese consuma troppo, paragonato a quello che produce. Un deficit di bilancio, invece, si verifica quando un governo spende in beni e servizi più di quello che riesce a incassare attraverso le tasse e altre entrate finanziarie.

Italia riabilitata?

Questa classifica riabilita l’Italia che, a conti fatti, non presenta un deficit gemello perché vanta un saldo delle partite

correnti positivo per circa 60 miliardi che compensa il deficit di bilancio (quest’ultimo peraltro sarebbe un avanzo al netto

degli interessi passivi sul debito). Secondo questa classifica l’Italia nel suo insieme è posizionata strutturalmente meglio,

ad esempio, delle vicine Spagna e Francia (che invece convivono col doppio deficit).

«Il Giappone e l'Italia sono Stati indebitati, ma il deficit è compensato dal risparmio di famiglie e imprese, che finanzia il disavanzo pubblico, determinando un “twin deficit” vicino, o addirittura al di sopra, dello zero - spiega Fabrizio Quirighetti, cio e head of multi-Asset di Syz asset management -. Il Giappone, nonostante l’elevato debito pubblico che supera il 200% del Pil, è poi in una posizione ancora migliore rispetto all’Italia perché gran parte del debito nazionale è in mano agli investitori domestici anche perché per uno straniero non è così semplice acquistarlo».

Il paradosso degli Usa: senza il dollaro sarebbero un Paese emergente

L’espressione “twin deficit” è diventata popolare negli anni '80 e '90 negli Stati Uniti, quando il Paese iniziò a sperimentare

un deficit in entrambi i settori. Gli effetti di un “twin deficit” possono essere dannosi, considerato che un disavanzo può

alimentare l'altro e viceversa, causando un deterioramento dell'intero scenario economico di un Paese. «Si può prendere ad

esempio ciò che sta accadendo in Turchia, Argentina o Sud Africa - prosegue Quirighetti -. Sono tra i Paesi che hanno il più

grande “twin deficit”, come accade per gli Stati Uniti, ma a differenza degli Usa non hanno il vantaggio di stampare la prima

valuta di riserva al mondo».

Ci sono molti fattori che possono causare un “twin deficit” all'interno di uno Stato. Come per gli Stati Uniti nei primi anni '80 e 2000, un “twin deficit” può verificarsi se il governo riduce le aliquote fiscali senza che vi sia una corrispondenza dei tagli alla spesa (o – viceversa – se il governo aumenta la spesa pubblica senza alzare le tasse). A fronte di ciò, la differenza negativa tra le entrate e le spese di una nazione causa un deficit di bilancio (il prossimo anno sul mercato ci saranno 1.000 miliardi di dollari di nuovi titoli del Tesoro Usa negoziabili).

Questo può portare (e accadrà l'anno prossimo negli Stati Uniti) a un “twin deficit” poiché il governo indebitato chiede prestiti ad altre nazioni, trovandosi così in una situazione di deficit commerciale.

Il “twin deficit” per gli Usa rappresenta una fattore di debolezza strutturale, perché aggravato dal fatto che una buona fetta dei Treasury è finanziata dall’estero (Cina e Giappone sono i maggiori detentori dopo la Federal Reserve). Le stesse tre condizioni ( 1.deficit commerciale, 2. defict di bilancio pubblico 3. finanziato per larga parte dall’estero) che rendono deboli e vulnerabili i Paesi emergenti.

Dove andrà il dollaro?

Tradotto in termini di strategia finanziaria, «il dollaro potrebbe essere a rischio di svalutazione quando il suo attuale

supporto, fornito da una forte crescita economica e una politica monetaria più rigorosa (caratterizzata da tassi più alti),

dovesse venir meno nei prossimi mesi risultando quindi non più sufficiente a compensare il difetto strutturale - conclude

Quirighetti -. Pertanto, riteniamo che il dollaro americano sia a rischio di deprezzamento in futuro anche se, chiaramente,

non si parla di una crisi in piena regola come quella della lira turca o del Peso argentino, e/o che i tassi statunitensi

cresceranno leggermente di più rispetto ad altri titoli di stato per continuare ad attrarre finanziamenti esterni».

© Riproduzione riservata