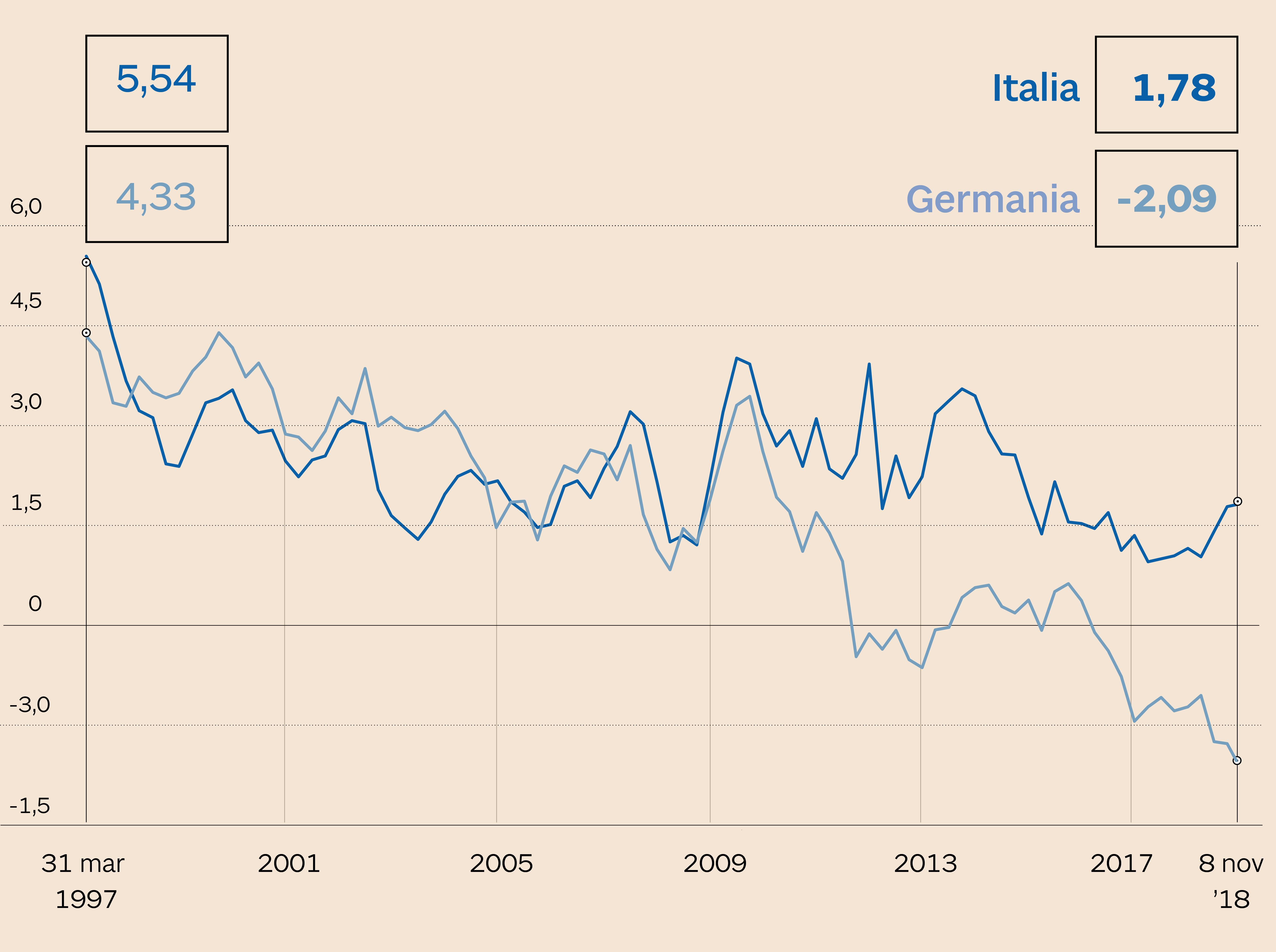

Lo spread tra BTp e Bund viaggia intorno ai 300 punti base. Se però calcoliamo lo spread sui tassi reali (depurati cioè per i rispettivi livelli di inflazione in Italia e Germania) questo differenziale sale ulteriormente e si avvicina a quota 400. Ad ottobre, infatti, l’inflazione in Italia è attesa all’1,6%. Sottraendo questo livello al 3,4% (rendimento del BTp a 10 anni) si ricava un tasso reale dell’1,8%. In Germania invece - grazie ad aumenti salariali sindacali oltre la media attuati nel corso dell’anno - l’inflazione sta crescendo a un passo più sostenuto ed è attesa al 2,5%. Ciò vuol dire che il tasso reale del Bund tedesco a 10 anni - che a livello nominale rende lo 0,4% - è negativo per 210 punti base. Si tratta per la Germania del minimo storico.

Un livello di repressione finanziaria di tale portata - ovvero di tassi reali così negativi - non si era mai visto dalle parti di Berlino. Ed è questo uno dei motivi per cui molti risparmiatori tedeschi da tempo stanno storcendo il naso. Perché in soldoni, un tedesco che compra un governativo quest’anno in termini reali perde oltre il 2% mentre un italiano ottiene un guadagno reale dai BTp dell’1,8%. Da cui uno spread reale tra i due Paesi vicino ai 400 punti base. L’ultima volta che era accaduto risale al 2011, anno della crisi del debito italiano.Per gli investitori stranieri il discorso cambia visto che essi sono insensibili ai tassi di inflazione domestici e ragionano pertanto solo in termini di tassi nominali.

Ma conti fatti uno spread reale a 400 punti è una buona o una cattiva notizia per il sistema Paese Italia? «È una buona notizia nella misura in cui sta ad indicare che l’Italia, generando meno inflazione rispetto alla Germania, sta recuperando una parte di quella competitività perduta negli ultimi anni, misurabile in un aumento del costo unitario del lavoro di oltre il 20-30% rispetto alla Germania - spiega Andrea Delitala, head of investment advisory di Pictet asset management -. Ma allo stesso tempo è una cattiva notizia perché indica che l’Italia è costretta a muoversi in un sentiero molto stretto. Se da un lato, qualora lo spread reale restasse elevato, recupererebbe competitività sulla Germania, dall’altro per cittadini e imprese sarebbe più faticoso convivere con tassi reali elevati. L’unica via d’uscita è quindi l’aumento della produttività».

Nei 18 anni di condivisione valutaria con la Germania l’Italia ha generato un’inflazione più elevata e un costo unitario del lavoro (ottenuto abbinando produttività e salari reali) più elevato. Di conseguenza ha perso competitività. Ora che sta accadendo il contrario, ovvero è la Germania a generare più inflazione restituendo un po’ di competitività ai partner europei, il quadro potrebbe migliorare. «Ma per sanare gli squilibri fin qui creati - conclude Delitala - sarebbe opportuno che la Germania generi un’inflazione del 3% e l’Italia dell’1% per almeno una decina d’anni». E osservando i tassi swap sull’inflazione a 10 anni al momento questo scenario non è contemplato. L’inflazione attesa a 10 anni per l’Italia è all’1,45% e quella dell’Eurozona, solitamente non distante da quella tedesca, all’1,57%.

I rendimenti reali ,quelli al netto delle rispettive inflazione, dei due Paesi. Note: Rendimenti calcolati sottraendo al tasso dei titoli decennale l'inflazione in Germania (2,5%) e quella in Italia (1,6%) attesa ad ottobre

In ogni caso molto dipenderà anche dalle scelte di politica monetaria della Banca centrale europea che per statuto è chiamata a garantire la stabilità dei prezzi (intorno al 2%) e non a intervenire su dinamiche che riguardano la crescita e l’occupazione. «Se però i prossimi dati macro in arrivo saranno brutti non è da escludere una sorpresa di Natale da parte della Bce - sottolinea Antonio Cesarano, chief global strategist di Intermonte sim -. Osservati speciali da questo punto di vista saranno il dato sul Pil tedesco del terzo trimestre, che sarà reso noto martedì 13 novembre, e poi le stime sui Pmi dell’Eurozona di novembre. Quelli di ottobre - resi noti ieri - hanno deluso. Se i nuovi dati confermeranno il rallentamento in atto o addirittura segnaleranno una possibile inversione del ciclo di crescita la Bce potrebbe lanciare un’operazione Tltro (prestiti a basso prezzo in favore delle banche) addirittura nel consiglio del 13 dicembre». A quel punto tanto i tassi reali quanto quelli nominali potrebbero ridimensionarsi. E le carte sarebbero nuovamente rimescolate.

© Riproduzione riservata