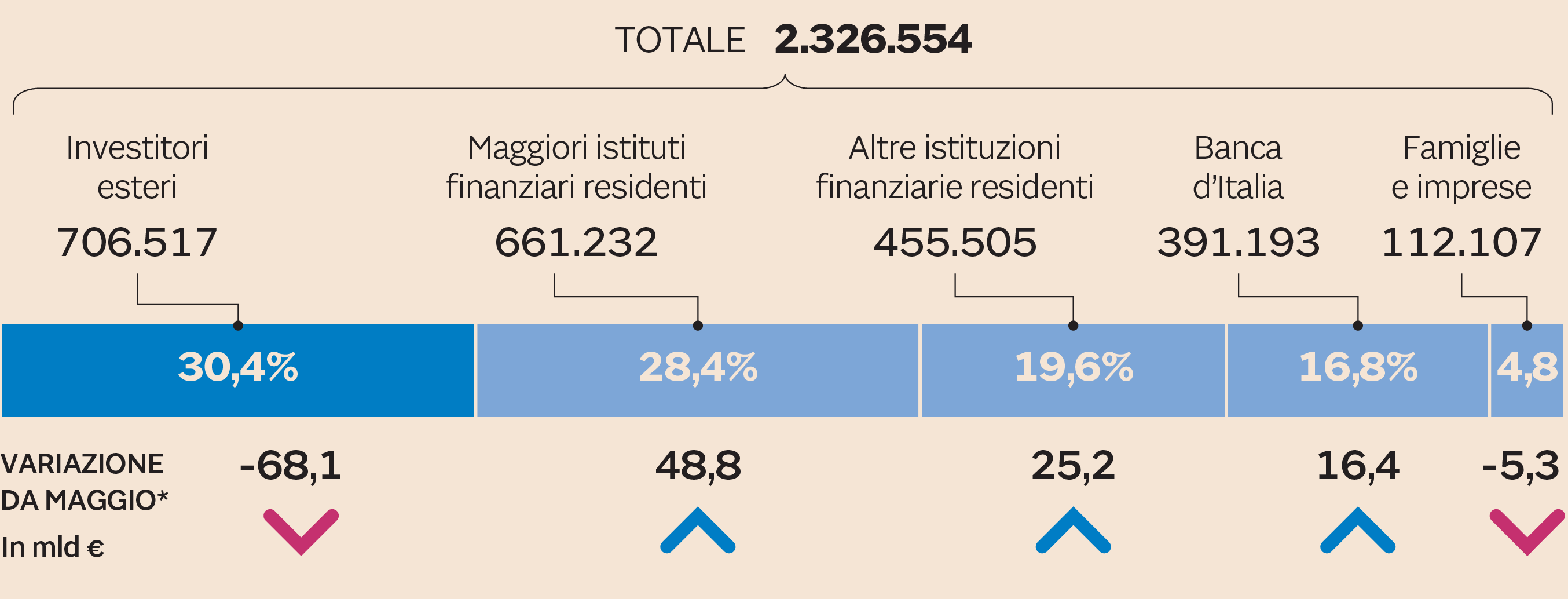

Se rendimenti e spread dei nostri titoli di Stato sono fortemente saliti da maggio in poi è perché chi normalmente investe nei nostri BoT e BTp ha smesso di farlo ritendendo il prezzo non compatibile con il rischio politico. Sono in particolare gli investitori esteri ad aver reagito negativamente. Da maggio in poi, stando Bankitalia, la loro esposizione in BoT e BTp risulta diminuita di 68 miliardi di euro. Deflussi simili si erano visti solo durante la precedente crisi dello spread del 2011-2012.

È normale che sia soprattutto questa categoria di investitori a vendere in situazioni di stress. Altri importanti acquirenti dei nostri BTp, ad esempio la Banca centrale europea, non possono vendere perché sono vincolati ad acquistare mensilmente un ammontare prestabilito di titoli nell’ambito del Quantitative easing e infatti, da maggio in poi, hanno aumentato la loro esposizione in BTp DI 16,4 miliardi di euro.

Ci sono poi le grandi banche, i fondi, le società di gestione e le assicurazioni basate in Italia che, se in teoria potrebbero vendere così come fanno i grossi investitori istituzionali esteri, in realtà non lo fanno perché hanno tanto da perdere da una svalutazione del debito pubblico. Che può comportare un’erosione del loro patrimonio (una fetta rilevante del quale è rappresentata proprio da BoT e BTp) ed effetti sul conto economico (se sale lo spread sale anche il loro costo di rifinanziamento). Non c’è da stupirsi quindi se, da maggio in poi, questi soggetti siano andati a compensare le vendite dall’estero aumentando la loro esposizione di circa 73,6 miliardi di euro.

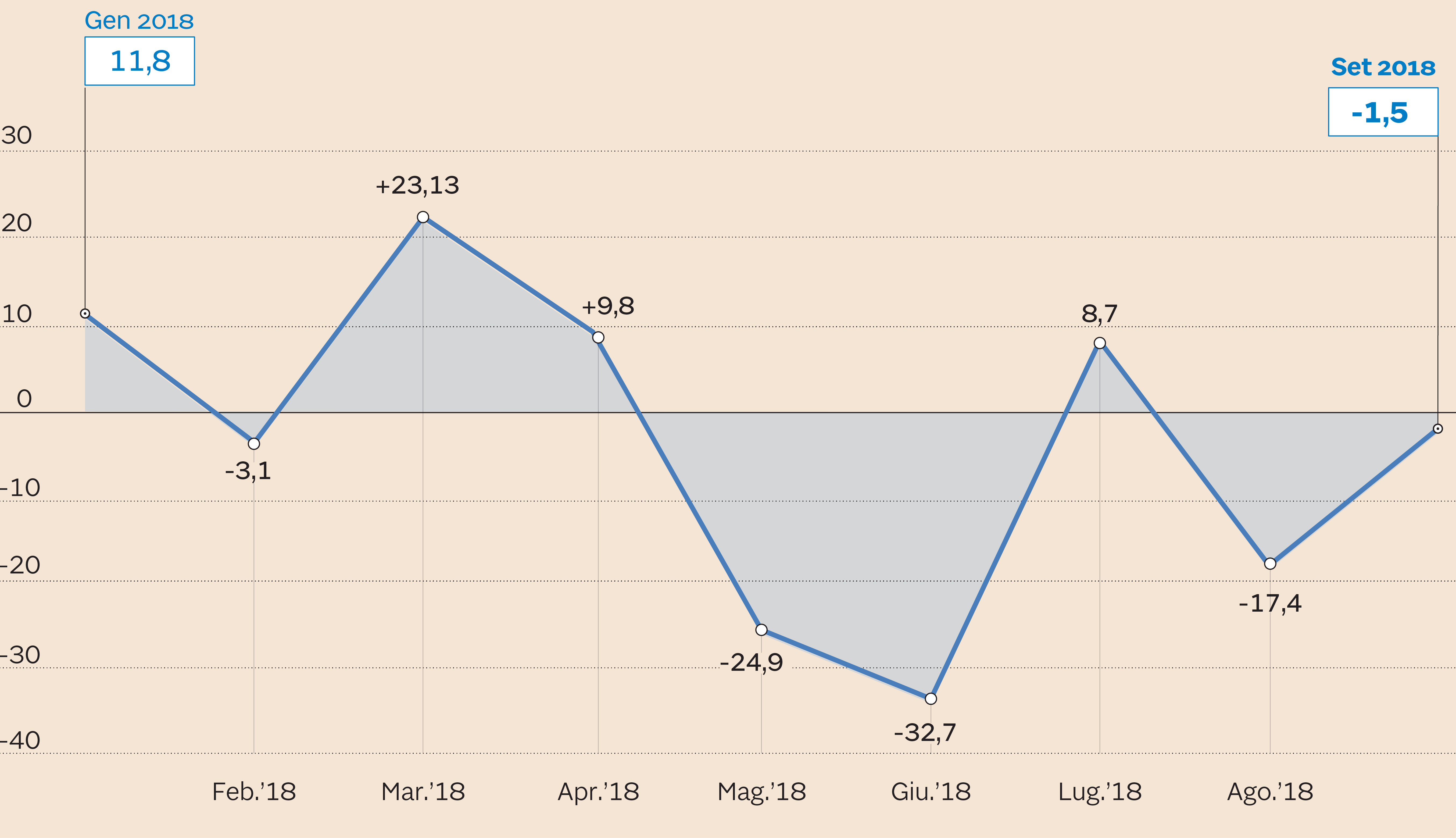

Acquisti netti di titoli di Stato italiani da parte di stranieri. Dati in miliardi di euro. Fonte: Banca d’Italia

Restano infine le società non finanziarie e i risparmiatori privati italiani. Questi ultimi sono meno vincolati delle banche a sostenere lo Stato acquistando titoli di Stato. Anche se ovviamente non conviene neanche a loro una situazione di stress finanziario sul debito pubblico perché, la storia recente insegna, prima o poi queste tensioni finiscono per scaricarsi sull’economia. Sia perché potrebbe verificarsi una stretta creditizia. Sia perché lo Stato potrebbe fare austerità di bilancio.

Per il momento tuttavia non pare che i cittadini abbiano voluto rispondere all’appello del ministro Salvini che nelle scorse settimane aveva auspicato un maggior contributo degli italiani e del loro «risparmio privato senza eguali al mondo» al rifinanziamento del debito pubblico. L’esposizione in BTp di famiglie e imprese - segnala Bankitalia - è calata di circa 5 miliardi di euro da maggio in poi. I piccoli risparmiatori italiani poi hanno aderito molto freddamente al collocamento del nuovo BTp Italia: la raccolta non ha raggiunto neppure la soglia del miliardo di euro.

Tirando le somme ciò che si è visto finora è che gli investitori istituzionali e la Bce hanno aumentato la loro esposizione in BTp compensando le vendite dei fondi esteri e la freddezza dei risparmiatori retail ma non in misura tale da impedire il significativo aumento dello spread. Il Tesoro in ogni caso non ha avuto difficoltà a rifinanziare il suo debito pubblico. Favorito in questo anche dal fatto che una fetta importante delle aste di quest’anno ha avuto luogo nei primi mesi dell’anno quando ancora lo spread non era salito.

La sfida sarà vedere se e a quali condizioni il Tesoro riuscirà a rifinanziare il suo debito nel 2019. Le emissioni previste sono nell’ordine dei 400 miliardi di euro. Escludendo i BoT ci sono da mettere in conto 260 miliardi di nuovi titoli da emettere a fronte di titoli in scadenza per 200 miliardi di euro. «In termini assoluti - spiega Luca Cazzulani, strategist di Unicredit sul reddito fisso -non si tratta di un ammontare particolarmente elevato. Specie se si fa il confronto con quanto il Tesoro ha dovuto rifinanziare in passato. Il problema è che, per via dell’incertezza politica, oggi molti investitori istituzionali esteri sono riluttanti a mantenere la loro esposizione sull’Italia. Non bisogna dimenticare poi che nel 2019 verrà a mancare il supporto della Bce, che alla fine dell’anno smetterà di comprare titoli nell’ambito del Qe. Le aste del 2019 non saranno una passeggiata».

Secondo Carmine de Franco Capo della ricerca fondamentale di Ossiam (gruppo Natixis) l’evoluzione più probabile sarà un maggior contributo degli investitori istituzionali domestici «con l’effetto di rinsaldare quel legame tra banche e rischio sovrano che in questi anni si era cercato di attenuare».

Dati in percentuale e in miliardi di euro. (*) Dati aggiornati ad agosto ad eccezione di Banca d'Italiae investitori esteri)

Ma quanto potenzialmente potrà mettere sul piatto l’industria finanziaria nazionale? Stando ai dati Bankitalia l’esposizione in BTp delle cosiddette “main financial istitution” (ossia gli istituti di maggiori dimensioni) ha toccato il suo massimo storico a giugno 2013 toccando quota 426,2 miliardi di euro. Quella delle altre società finanziarie hanno raggiunto il loro picco a quota 472,1 miliardi a marzo 2016. Riportarsi su quei livelli significherebbe investire rispettivamente 32,4 e 24,7 miliardi di euro in più per un totale di 57,1 miliardi di euro. Un simile impegno da parte di banche e assicurazioni non è da dare per scontato. Non bisogna dimenticare che il rialzo dello spread ha conseguenze pesanti sul patrimonio di banche e assicurazioni. Mercoledì Tim Ryan, capo investimenti di Generali, prima compagnia di assicurazioni del Paese, ha fatto capire che l’esposizione in BTp del gruppo (pari a 64 miliardi di euro) è destinata a calare per via dell’impatto derivante dall’aumento dello spread sull’indice di solvibilità della compagnia (100 punti costano 12 punti di Solvency Ratio).

Secondo de Franco i fondi esteri non smetteranno di investire in BTp «anche perché i rendimenti sono estremamente allettanti». Ma cambierà il profilo di chi investe: «è probabile che assisteremo a un maggior attivismo dei fondi hedge, attratti dal ritorno di breve termine, e a un minor interesse da parte di assicurazioni, fondi pensione e fondi di fondi che, dal punto di vista del Tesoro, sono creditori preferibili dato che tendono a tenere i titoli fino alla loro naturale scadenza».

© Riproduzione riservata