Per anni è stata data per spacciata. Morta e sepolta. Invece la curva di Phillips - quella teoria secondo cui tra tasso di disoccupazione e inflazione c’è una relazione forte e inversa - è tornata. Negli Stati Uniti il tasso di disoccupazione è scivolato a ottobre al 3,7%, il livello più basso degli ultimi 49 anni. Mentre il tasso di inflazione - che tra fine 2014 e inizio 2015 era sceso sottozero in scia a forti pressioni deflazionistiche - adesso è salito al 2,5% con punte nel corso dell’anno vicine al 3%.

Dati alla mano queste due grandezze macro sono tornate a muoversi in modo inversamente proporzionale. Ad influenzarsi in modo elastico l’un l’altra. E quando questo accade è per una semplice ragione: vuol dire che buona parte dell’inflazione viene alimentata dall’aumento dei salari. La crescita dei salari è infatti tipica delle fasi in cui la disoccupazione raggiunge il minimo fisiologico (solitamente tassi di disoccupazione tra il 3% e il 4% sono fisiologici perché fotografano la quota di lavoratori che si sposta per cambiare lavoro). In questi casi la forza lavoro ha più potere contrattuale e quindi i salari tendono ad aumentare.

Viceversa quando il tasso di disoccupazione è alto i salari tendono a scendere (e con essi il tasso di inflazione) proprio perché è il datore di lavoro ad avere maggiore potere contrattuale, secondo la legge di equilibrio tra domanda e offerta. Questo secondo caso si è registrato nel 2009 - come si evince chiaramente dal grafico - quando l’economia statunitense stava pagando lo scotto della bolla dei derivati subprime. Così, mentre la disoccupazione raggiungeva il 10% l’inflazione scivolava nelle sabbie mobili della deflazione (-2%).

Tra il 2014 e il 2015 invece gli Stati Uniti hanno sperimentato nuovamente la deflazione ma a differenza del 2009 il tasso di disoccupazione era sceso sotto il 6% in un trend che poi ha proseguito costantemente al ribasso. In questa parentesi la curva di Phillips è andata in testacoda e in molti hanno iniziato a scriverne i titoli di coda, mettendo in discussione quanto scritto nei manuali di economia.

Anche perché nel frattempo il quadro economico globale è cambiato. C’è chi nel frattempo ha teorizzato la teoria dell’ “Amazonification” per spiegare il fenomeno della pressione al ribasso sui prezzi esercitata dal commercio elettronico e, in generale, dall’innovazione tecnologica.

Ma quest’anno tanto negli Stati Uniti quanto in Germania (Paese dove disoccupazione e inflazione hanno seguito negli ultimi anni una tendenza simile agli Usa) i salari sono ripartiti.

Una buona notizia per molti ma che non piace affatto agli investitori. Così come accaduto lo scorso febbraio, anche le ultime proiezioni sull’inflazione (relativamente alla componente salari) hanno spaventato le Borse. Da ottobre è infatti in atto una correzione che ha portato i principali indici mondiali a cedere tra il 5% e il 10% e, a livello generale, ha ridimensionato la capitalizzazione globale dell’azionario di circa 8mila miliardi.

Francoforte DAX 30

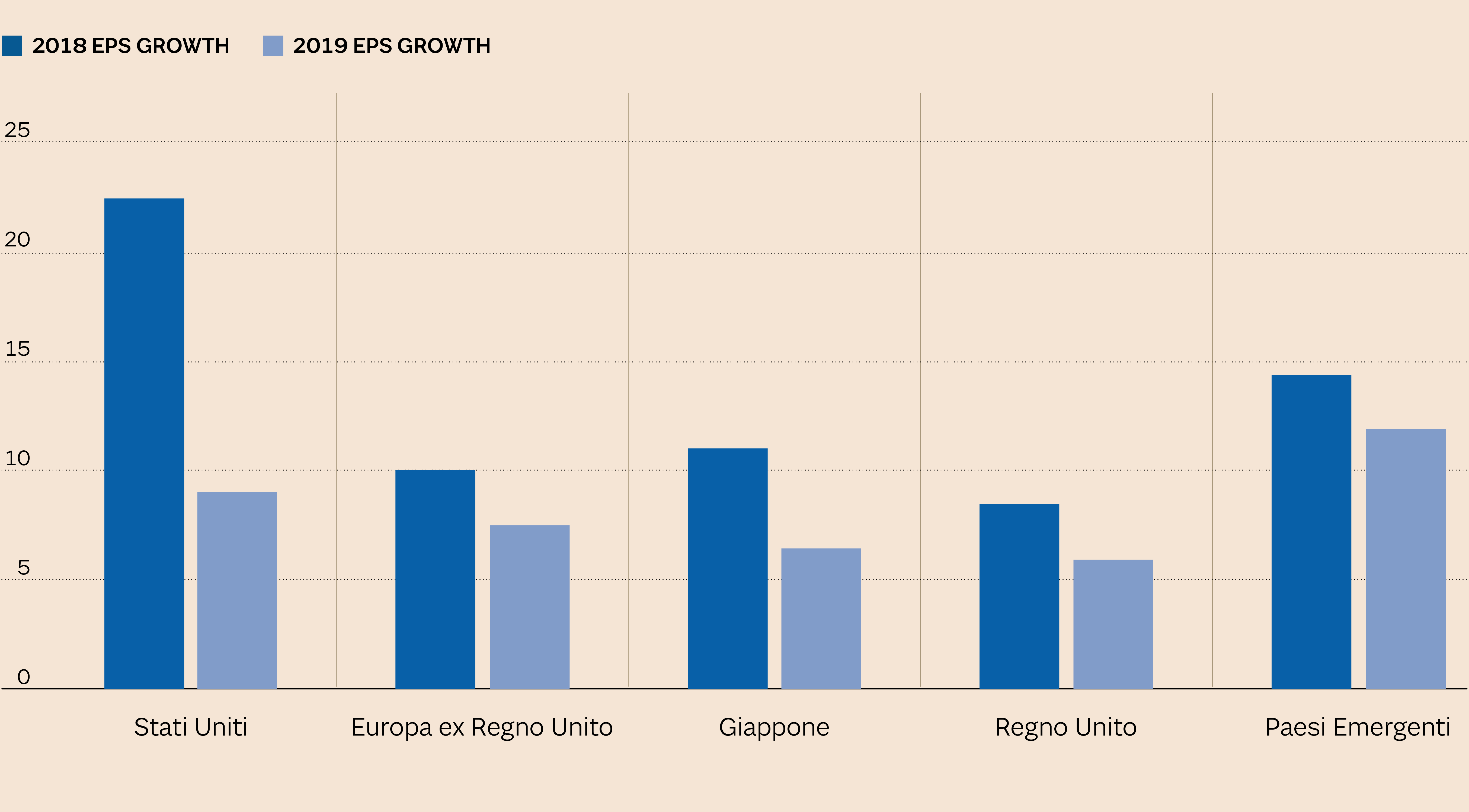

Come mai? «Per diversi anni la curva di Phillips è stata smentita, perché in Usa e Germania, nonostante viaggiassero su livelli molti bassi di disoccupazione, non sono ripartiti i salari - spiega Andrea Carzana, fund manager european equities di Columbia Threadneedle - . Adesso invece stanno risalendo e questo è uno dei motivi per cui il mercato si aspetta una crescita più bassa dei profitti per il 2019».

Le stime degli analisti. (Fonte: Columbia Threadneedle investments e Bloomberg)

Dietro quindi il forte calo delle Borse a partire da ottobre c’è anche questo. «Il rialzo dei salari è uno dei fattori più importanti - continua Carzana -. Ovviamente non è l’unico: non bisogna dimenticare infatti le tensioni geopolitche come la guerra commerciale tra Usa e Cina e gli effetti della Brexit così come il rallentamento dell’economia cinese. Per noi gestori è tuttavia un’opportunità. Perché ci saranno molte aziende che non saranno in grado di traghettare l'aumento dei salari sui prezzi al consumatore e saranno quindi costrette a ridurre i margini. E queste aziende sono da vendere».

«Dall'altro lato - prosegue il gestore - ci sono compagnie che hanno il cosiddetto pricing power, ovvero la capacità di aumentare il prezzo dei beni e servizi senza che questo penalizzi la domanda. Molte di queste aziende sono state penalizzate in Borsa nelle ultime settimane, colpite dal trend ribassista. Ma questo offre ai noi gestori l’occasione per accumulare posizioni in ottica selettiva e a prezzi più bassi proprio su queste aziende che si riveleranno resilienti all’aumento dei salari. Per questo motivo credo che il 2019 sarà un anno in cui la gestione attiva farà la differenza in termini di performance».

© Riproduzione riservata