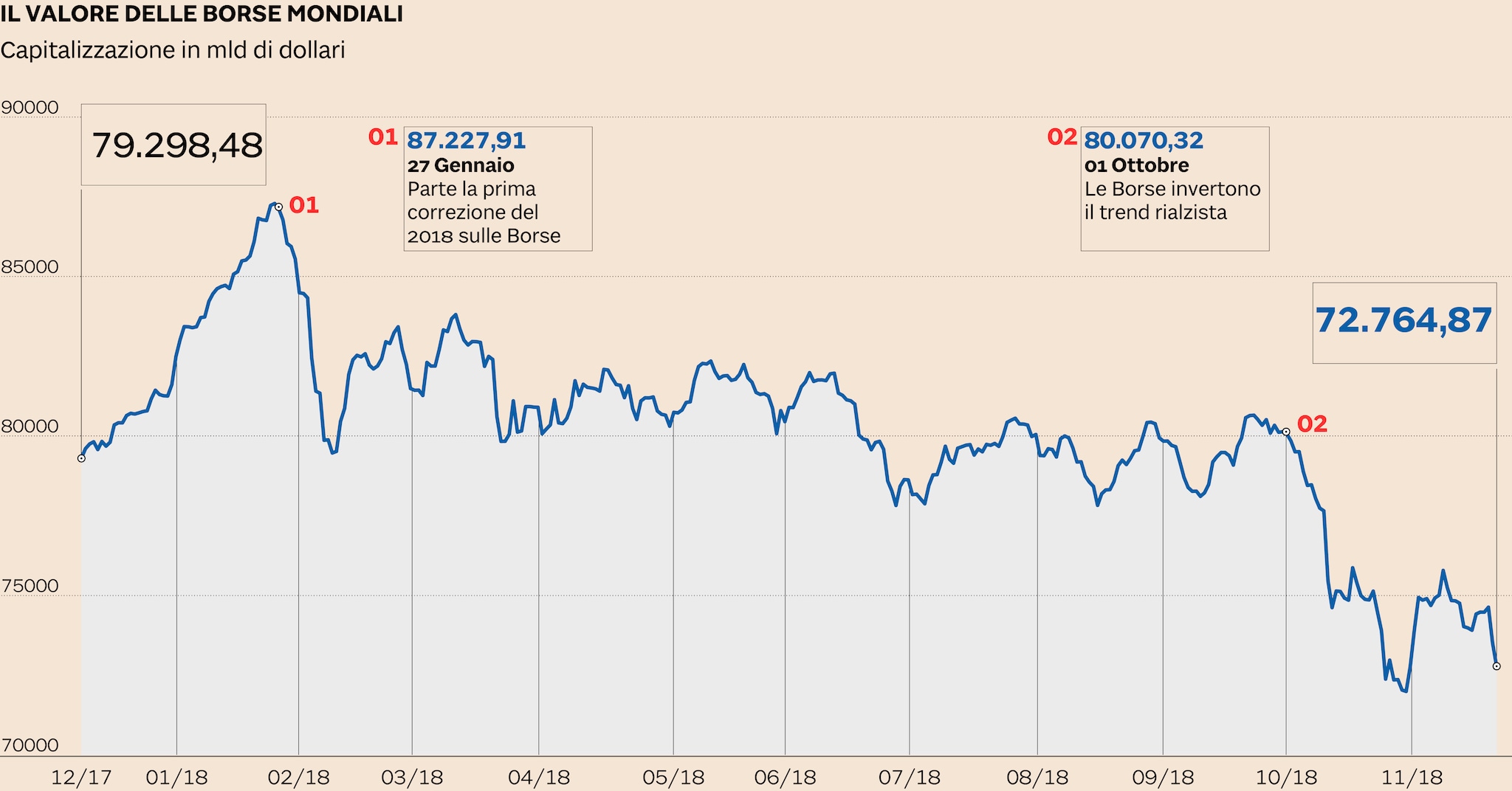

Il grafico delle Borse globali parla chiaro. Da ottobre la capitalizzazione mondiale dei listini è scesa a 72mila miliardi di dollari. In meno di due mesi il valore di mercato delle aziende quotate è sceso di circa 8mila miliardi. Si tratta della seconda brusca correzione del 2018 dopo quella intercorsa nel range 26 gennaio/9 febbraio. Anche in quel caso il calo si è attestato intorno agli 8mila miliardi, da 87mila a 79mila miliardi. Nel complesso, tra alti e bassi, sommando la portata delle due correzioni la capitalizzazione delle Borse è scesa dai massimi dell’anno di circa 15mila miliardi di dollari.

PER SAPERNE DI PIÙ / Il «Black friday» delle Borse

Con Wall Street (ieri chiusa per il Thanksgiving Day e oggi aperta metà giornata per il Black Friday) che ha praticamente azzerato i guadagni da inizio anno e le Borse europee che viaggiano mediamente con un ribasso dell’8% (ma Piazza Affari -15% e Francoforte -13% fanno peggio) senza dimenticare il calo di oltre il 20% delle Borse cinesi, tecnicamente in territorio “Orso”, il 2018 rischia di lasciare un brutto ricordo finanziario in qualsiasi area geografica.

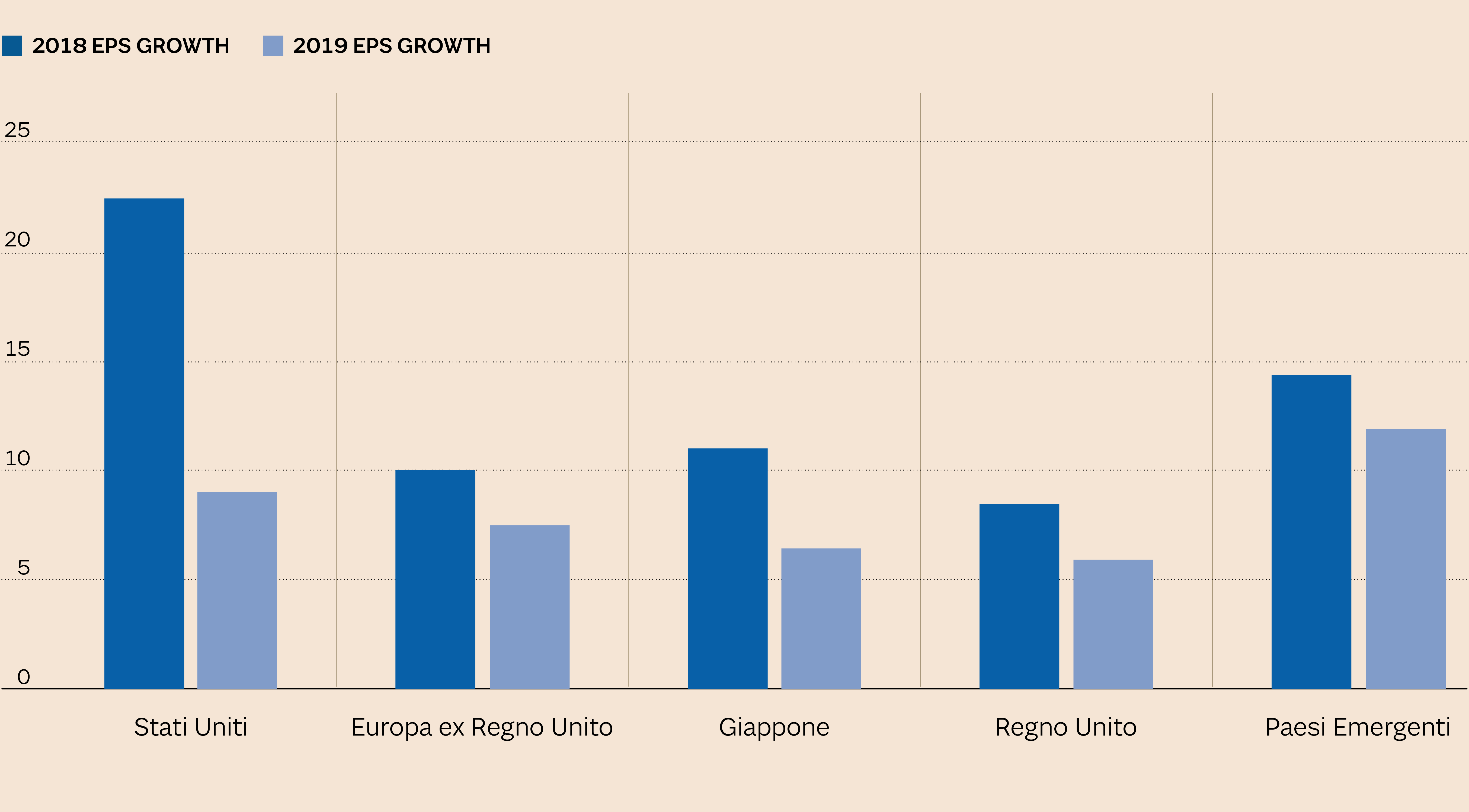

Eppure il 2018 è stato uno degli anni migliori dal punto di vista della crescita degli utili. Negli Usa gli eps (earnings sper share, in italiano utili per azione) sono aumentati di oltre il 20% grazie all’innesto delle politiche fiscali espansionistiche volute dal presidente Donald Trump. In Europa la crescita dovrebbe chiudersi intorno al 10%. Doppia cifra anche per Regno Unito, Giappone e Paesi emergenti.

E allora come mai le Borse, al di là dei dividendi, hanno perso terreno e sono tutt’ora all’interno di un trend debole che secondo alcuni analisti potrebbe mettere a repentaglio il canonico rally di fine anno?

La risposta è semplice: gli investitori si muovono in anticipo. E in questo momento, attraverso la brusca correzione partita ad ottobre (che ha portato titoli come Apple a perdere in qualche settimana un quarto del valore) i mercati stanno aggiornando nei prezzi il peggioramento delle stime degli utili. Come evidenzia il grafico elaborato dagli analisti di Columbia Threadneedle investments, nel 2019 la crescita degli utili per azione rallenterà vistosamente. Le aree più sviluppate (Usa, Europa, Giappone e Regno Unito) perderanno la doppia cifra e dovrebbero registrare un incremento tra il 6% e l’8%. L’unica area che dovrebbe mantenere una crescita degli utili a doppia cifra dovrebbe essere quella dei Paesi emergenti anche se anche da quelle parti è prevista una frenata rispetto al 2018.

Le stime degli analisti. (Fonte: Columbia Threadneedle investments e Bloomberg)

Fino a poco tempo fa le Borse erano sintonizzate su prospettive migliori per il 2019 ma nelle ultime trimestrali c’è stata una raffica di revisioni al ribasso da parte delle società sui conti del quarto trimestre e sulle stime per il 2019 e questo ha portato gli investitori a vendere l’azionario, riposizionandolo su un quadro di espansione dei profitti decisamente più modesto.

La notizia buona quindi è che il 2019 sarà un altro anno di crescita globale (il Pil del pianeta dovrebbe aumentare del 3,6%) e di crescita degli utili per le aziende quotate nei principali listini. La notizia cattiva - che nelle ultime settimane i mercati stanno prezzando con vendite robuste - è però che i profitti cresceranno meno di quanto precedentemente previsto.

Come mai gli utili cresceranno meno? Innanzitutto perché ogni ciclo espansivo segue una curva e il picco è stato già toccato. E poi ci sono altri motivi, tra cui la guerra commerciale in corso tra Stati Uniti e Cina (che impatta anche sui grandi esportatori europei), le incognite legate alla Brexit. Alcuni gestori inseriscono nell’elenco dei market mover ribassisti anche il crescente “rischio Italia”. Anche se al momento questo rischio resta confinato a livello domestico, dato che è solo l’Italia - attraverso uno spread BTp-Bund più ampio di 200 punti base rispetto a maggio e valutazioni di Piazza Affari a sconto rispetto al resto d’Europa del 20% - a pagarlo.

Ovviamente vale anche il bicchiere mezzo pieno. Se uno di questi fattori depotenzianti dovesse perdere forza (ad esempio se la guerra commerciale tra Usa e Cina si attenuasse o se il governo italiano trovasse un accordo con Bruxelles sulla manovra di bilancio) ci sarebbe tecnicamente spazio per una revisione al rialzo delle stime. Perlomeno fino alla prossima recessione. Che in ogni caso ci sarà anche se non è dato al momento sapere quando. Con l’unica certezza che gli Stati Uniti (avendo iniziato ad alzare i tassi a fine 2015) sarebbero più preparati ad affrontarla rispetto all’Eurozona che sta facendo una fatica terribile a tirare il costo del denaro dalle sabbie mobili (è a quota 0 da 33 mesi).

© Riproduzione riservata