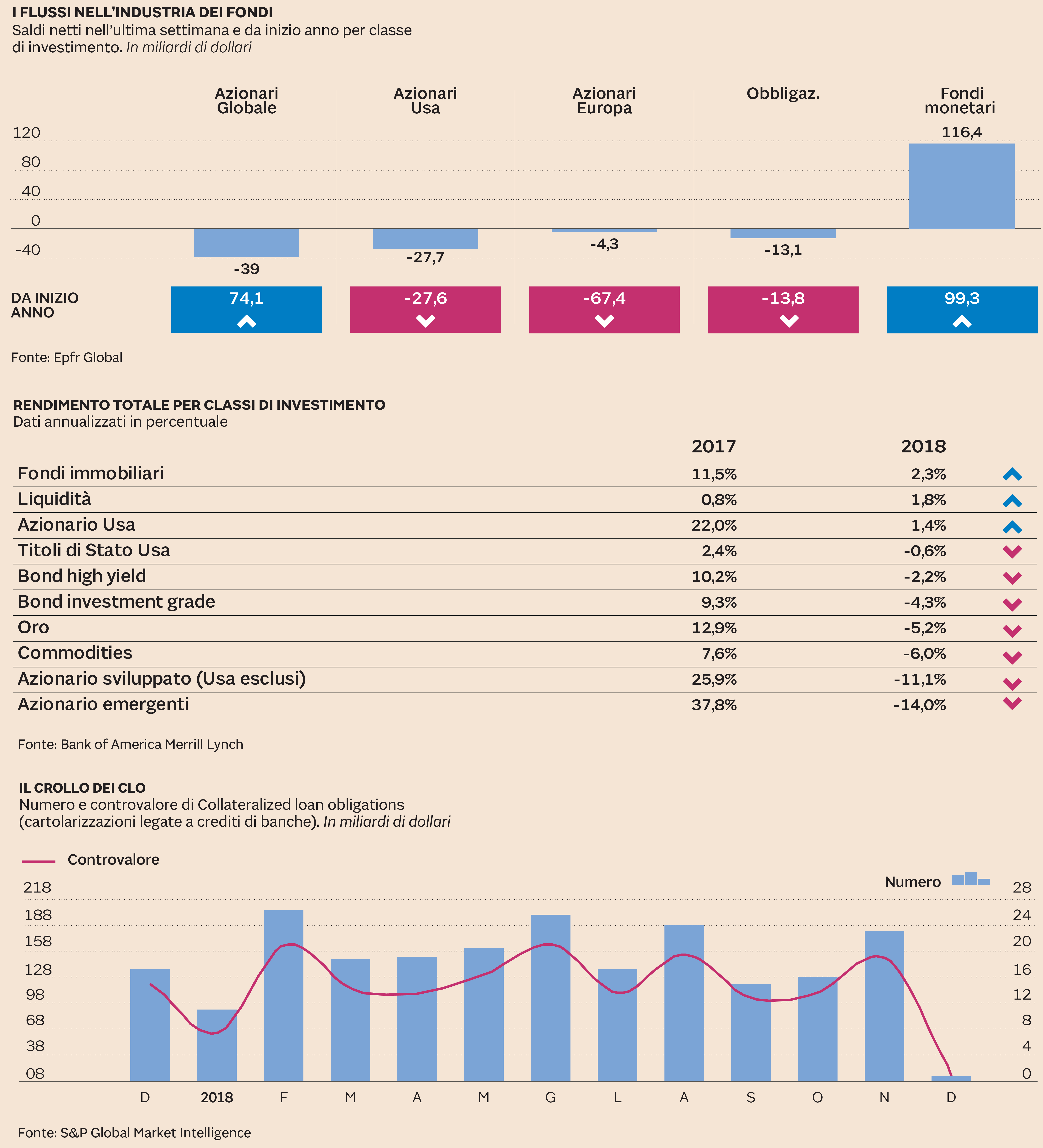

Timori sulla crescita, rischio guerra commerciale, stretta monetaria, Brexit, Italia e volatilità... Non sono mancate le ragioni per essere pessimisti in quest’ultimo scorcio dell’anno e, con l’ondata ribassista che ha colpito praticamente tutte le principali classi di investimento come mai accaduto nel passato recente, la liquidità è tornata al centro degli interessi degli investitori. Basti pensare che, nella settimana tra il 5 e il 12 dicembre, c’è stata un’ondata di riscatti record (38,9 miliardi di dollari) dai fondi azionari che è andata di pari passo con un boom di flussi (116,4 miliardi) nei fondi monetari. Numeri che testimoniano la grande incertezza che si respira sui mercati in questa fase.

Un clima che, mutatis mutandis, si è fatto molto più freddo anche in altri segmenti di mercato. Ad esempio sul fronte del credito. Il Financial Times ha messo in luce come a dicembre il mercato Usa delle obbligazioni societarie ad alto rischio (high yield) si sia praticamente congelato con zero emissioni registrate finora (non si vedeva un blocco del genere dal 2008). E lo stesso vale per il mercato dei cosiddetti ”leveraged loan” con due importanti operazioni rinviate dopo che le banche incaricate di piazzare i pacchetti di debito sul mercato (Barclays, Deutsche Bank, Ubs e Wells Fargo) hanno faticato a trovare compratori.

L’incertezza insomma regna sovrana tra gli addetti ai lavori e basta leggere i rapporti previsionali pubblicati in queste settimane dalle case d’affari per capire quanto le visioni sul futuro siano diverse e quanto, in questa fase si navighi a vista.

La Fed ha annunciato il 19 dicembre scorso un rialzo dei tassi a quota 2,25-2,5%, ma intanto 116,4 miliardi di dollari di flussi netti in una settimana sono un massimo storico per i fondi monetari. Numeri

che fanno da contraltare a deflussi record (38,9 miliardi) dai fondi azionari, con particolare predilezione per quelli specializzati

nel mercato americano (27,7 miliardi, secondo peggior dato di sempre). Ma anche da performance decisamente negative su altre

classi di investimento. Una su tutte i bond (13 miliardi di rosso, terza peggior performance da inizio anno). Numeri diversi

ma stesso copione anche dal rapporto Lipper che segnala 46,2 miliardi di dollari in uscita dall’azionario e il massimo storico

81,2 miliardi di dollari di flussi nei fondi monetari.

C’è un fattore tecnico che in parte spiega il dato anomalo degli azionari, così come del rosso record (6,4 miliardi) dei fondi bilanciati ed è lo stacco dei dividendi. «In genere le cedole vengono reinvestite - spiega Cameron Brandt, direttore di Epfr Global - ma se la distribuzione avviene, come in questo caso, negli ultimi giorni di rilevazione dei dati (mercoledì 12 dicembre ndr.) non si fa in tempo a registrarlo e di conseguenza si ha un dato anomalo in uscita».

Al netto della tecnicalità il trend resta comunque evidente: «Sebbene due terzi dei riscatti dai fondi azionari Usa dell’ultima settimana sia da attribuire all’effetto dividendi - spiega Epfr - la disaffezione verso questa categoria di fondi risulta piuttosto evidente dal momento che in sette delle ultime 10 settimane l’azionario Usa ha registrato riscatti». Lo stesso è successo nel Vecchio Continente.

Nel corso delle ultime 40 settimane - segnala BofA Merrill Lynch - questa categoria di fondi ha registrato saldi negativi per 39 volte. Tra i fondi azionari specializzati sui mercati sviluppati solo quelli che investono sul mercato giapponese possono vantare un saldo positivo (63,5 miliardi) da inizio anno.

Il mercato, in definitiva, sta ridimensionando di molto la sua attitudine al rischio. Lo dimostrano sia i dati sui flussi sia il blocco sui mercati del credito negli Usa. E ciò è frutto in parte dell’incertezza sul futuro e in parte del venir meno di una componente chiave del rally dell’ultimo decennio: la liquidità a costo zero. Da qualche anno infatti i tassi Usa stanno salendo e i titoli a rischio zero per eccellenza, i Treasury americani, ora iniziano garantiscono rendimenti impensabili fino a qualche anno fa. In particolare sulle brevi scadenze.

Succede così che, per la prima volta dal 1969, chi ha investito in liquidità con il parcheggio dei fondi monetari oggi si trovi a registrare rendimenti positivi a fronte di rendimenti negativi di bond e azioni. L’ultima volta che la liquidità ha garantito un ritorno di investimento superiore a bond e azioni è stata nel 1994.

© Riproduzione riservata