Tra giovedì 23 e domenica 26 maggio si svolgeranno le elezioni per il rinnovo del Parlamento europeo. È senza dubbio uno dei market mover più importanti del 2019, insieme allo snodo tra Usa e Cina sul tema dazi, alla Brexit e alle decisioni delle banche centrali di ritornare accomodanti per fronteggiare il rallentamento in corso dell’economia globale. Dalle elezioni europee gli investitori - che temono per definizione ogni scenario di incertezza e instabilità tale da mettere a repentaglio le sorti dei capitali investiti - non si aspettano al momento grandi scossoni. Non si aspettano in particolare una vittoria eclatante delle forze sovraniste tale da mettere a repentaglio l’esistenza dell’impianto della moneta unica.

A questa conclusione si giunge osservando due indicatori che gli addetti ai lavori osservano ogni giorno per calcolare le probabilità di un’uscita dell’Italia dall’euro. Considerato che all’interno della maggioranza dell’attuale esecutivo - per quanto nel contratto di governo non sia previsto questo scenario - vi sono diversi membri dichiaratamente anti-euro è l’Italia in questo momento il Paese sorvegliato speciale da chi si occupa di intercettare le probabilità di un’eventuale crisi della moneta unica. Stando alle cose i focolai più forti potrebbero partire proprio dall’Italia.

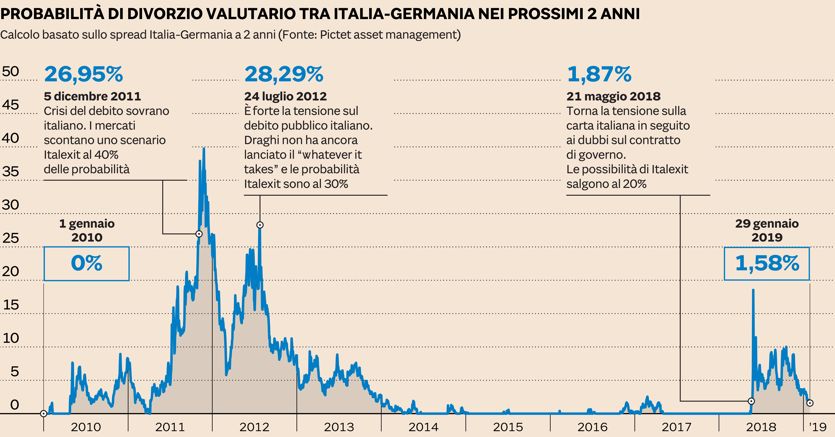

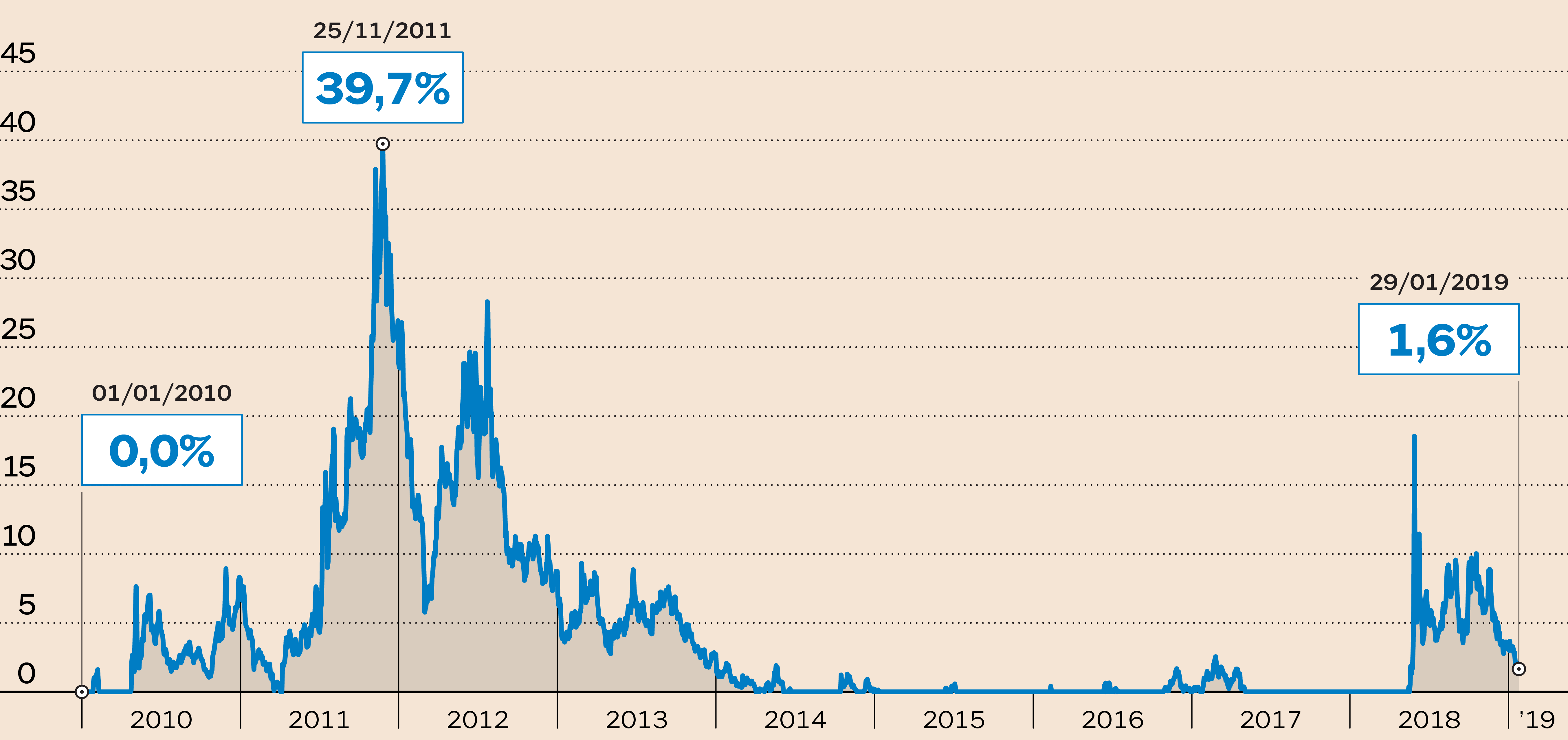

Bene, quali sono le probabilità ad oggi? Il primo indicatore ci racconta che questa ipotesi è crollata dal 20% di maggio all’attuale 1,7%. Il grafinomix di giornata (foto dell’articolo) lo visualizza chiaramente.

«Il calcolo si basa su un modello che parte dallo spread tra Italia e Germania a 2 anni e poi pondera questo dato per la svalutazione massima sul cambio che ci sarebbe in caso di ritorno alla lira - spiega Andrea Delitala, head of investment advisory di Pictet asset management -. A maggio, quando il rendimento dei BTp a 2 anni è balzato oltre il 3%, lo spread con lo Schatz tedesco è salito oltre i 200 punti mentre oggi il rendimento del biennale si è ridimensionato allo 0,4% e lo spread è a 84 punti base. In caso di “scenario A”, ovvero di euro indissolubile, uno spread corretto tra i due Paesi a 2 anni (cioè calcolato solo sul merito creditizio) dovrebbe essere intorno ai 60 punti base. In caso di scenario B (Italexit al 100%) il mercato dovrebbe andare immediatamente a scontare una svalutazione della “nuova lira” del 30% + il 3% annuo, in quanto i titoli di Stato italiani verrebbero ridenominati nella nuova (vecchia) valuta nazionale».

Quando un Paese si sgancia da un regime a cambi fissi, infatti, la propria divisa si svaluta tecnicamente in proporzione alla competitività persa durante la fase di condivisione valutaria. La competitività viene calcolata dal costo unitario del lavoro, un indicatore che tiene conto sia dell’inflazione che della produttività.

Calcolo basato sullo spread Italia-Germania a 2 anni (Fonte: Pictet asset management)

«Stando a questo parametro negli anni di euro l’Italia ha perso rispetto alla Germania il 30% di competitività (dati Ocse) e quindi in caso di ritorno a una propria valuta il mercato dovrebbe andare immediatamente a riprezzare questo dato - prosegue Delitala -. A quest0 bisognerebbe poi aggiungere il 3% ogni anno successivo al ritorno alla propria divisa. Quindi il rendimento del titolo a due anni - nel caso i mercati scontassero al 100% lo scenario Italexit - dovrebbe essere intorno al 16% (ovvero spalmare in due anni il 33% di svalutazione della “nuova lira”). Dato che oggi questo rendimento è allo 0,4%, il modello ci porta a concludere che il modello sconta nel breve (due anni) uno scenario di Italexit appena dell’1,7%».

Un po’ diverso lo scenario a 10 anni. In questo caso le probabilità di Italexit sono misurate dalla differenza di due Cds sull’Italia a 10 anni. I Cds (Credit default swap) misurano il rischio del fallimento di un titolo sottostante. In questo caso si tratta di Cds che misurano quanto costa coprirsi dal rischio default dell’Italia. Sul mercato ci sono due Cds. Uno (più vecchio) che non copre dal rischio di denominazione della valuta (quindi dalla trasformazione dell’euro in “nuova lira”) e il secondo (più recente) che copre da questo rischio. Quest’ultimo (che copre quindi sia dal rischio default che da quello ridenominazione del cambio) è a 243 punti. Il secondo (che copre solo dal rischio sovrano) è a 161. Questa differenza di 80 punti base tra i due titoli corrisponde circa a un rischio Italexit da qui a 10 anni percepito dai mercati vicino al 20%.

Come dire nel breve la paura degli investitori è (quasi) scomparsa. Nel medio lungo periodo questa ipotesi è ancora viva. E prezzata tanto dallo spread BTp-Bund a 10 anni (che oggi quota 250 contro i 120 di maggio) che dallo spread tra i due Cds (80 punti base).

© Riproduzione riservata