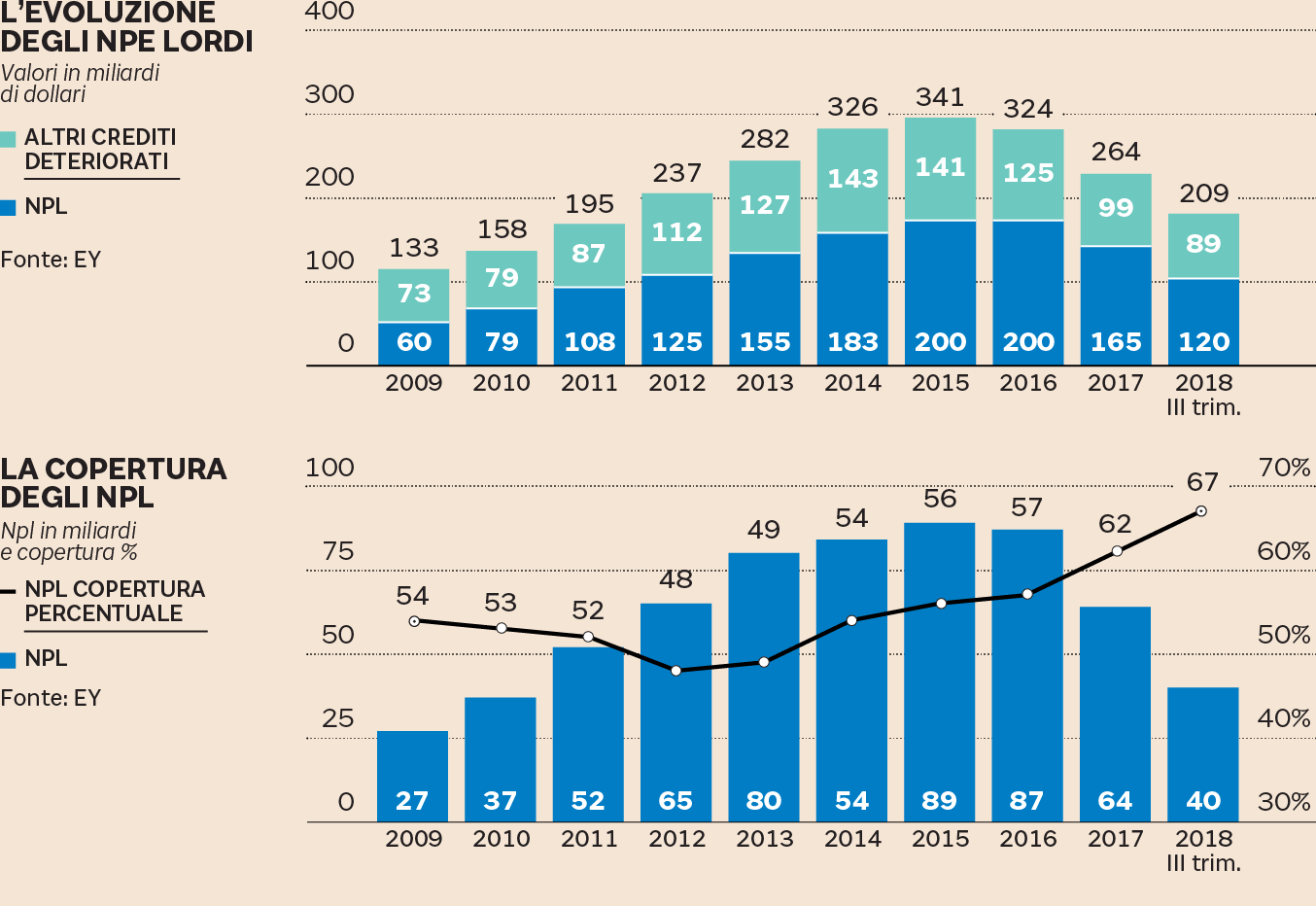

Dopo la forte riduzione dello stock di Non performing loans (Npl) avvenuta negli ultimi tre anni, con un calo dai 341 miliardi del picco di dicembre 2015 ai 209 miliardi di settembre 2018, la tendenza al derisking proseguirà anche nel 2019 che sarà l’anno di svolta per quella particolare categoria di crediti deteriorati chiamati unlikely-to-pay (Utp), che nei bilanci delle banche italiane rappresentano un’esposizione netta di circa 52 miliardi (83 miliardi lordi, prima degli accantonamenti).

È quanto risulta dal nuovo rapporto elaborato dalla società di consulenza EY sul mercato italiano degli Npe che, già dal titolo («from darkness to day light») evidenzia i significativi miglioramenti avvenuti nel settore, anche su spinta della nuova regulation di Vigilanza (Eba-Bce) e dei nuovi principi contabili (Ifrs9).

«Il 2018 è stato sicuramente un anno di svolta per il mercato italiano e le principali banche nazionali hanno completato con successo importanti piani di deleveraging - spiega Luca Cosentino, partner EY del team transaction advisory services - sta però iniziando una nuova fase, dove l’attenzione degli operatori si focalizzerà sempre più sulla gestione proattiva degli Utp, sull’incremento delle performance di recupero, la cessione di portafogli relativi a nuove asset class e lo sviluppo del mercato secondario».

Prima di guardare alla prospettiva, è interessante vedere i dati aggregati di riduzione dei bad loans delle banche italiane. Il derisking dei bilanci, come risulterà con evidenza dai conti 2018 che saranno approvati la prossima settimana, è avvenuto grazie alle cessioni di crediti ma anche all’aumento degli accantonamenti. «Il coverage ratio degli Npe è aumentato significativamente nei primi sei mesi del 2018, salendo dal 50 al 54%, - si legge nel rapporto di EY - valori entrambi più alti di quelli della media europea che era, rispettivamente, del 46 e del 45%». Di rilievo anche il fatto che il flusso di nuovi deteriorati (dati per l’intero 2017) sia tornato al 2,1%, ovvero lo stesso livello degli anni pre-crisi del 2007-2008. Un rallentamento che EY attribuisce anche al recupero del Pil nazionale del periodo, da verificare in futuro dopo il calo degli ultimi due trimestri. I crediti deteriorati sono in gran parte (77%) da riferire all’esposizione corporate e sme, e solo in piccola parte a consumatori (19%), pubblica amministrazione e istituzioni finanziarie (4%).

La recessione «tecnica» dell’economia italiana, emersa dopo la redazione del rapporto EY, potrebbe impattare in prima battuta proprio sugli Utp, ovvero i crediti di aziende in difficoltà ma ancora «vive». Basti tenere conto che, secondo i dati EY, gli 83 miliardi lordi di Utp (52 netti) sono concentrati nel cuore produttivo del Paese, con il 55% localizzato al Nord, il 27% al centro, il 12% al Sud e il 6% nelle isole.

Il complesso della nuova regulation bancaria porta in ogni caso a ritenere che le banche passeranno nel 2019 ad affrontare con maggiore decisione la gestione degli Utp. Aprendo in grande stile il capitolo cessioni, certo. Ma non solo. Proprio per la specificità di questi crediti. «Gli unlikely-to-pay sono l’anticamera delle sofferenze ma, a differenza di queste che hanno recuperi collegati ad attività di natura legale e/o di recupero fallimentare, sono crediti nei confronti di controparti ancora attive che richiedono soluzioni industriali e finanziarie ad hoc» commenta Katia Mariotti, partner restructuring & Npe mediterranea leader di EY.

Le cessioni di Utp sono già iniziate nel corso del 2018, con operazioni per circa 3 miliardi. Le esposizioni Utp, data la loro tipologia, richiedono per le banche strategie di attenzione diversa in base alle tre macro-aree di appartenenza: puramente real estate, non garantito, small business di settori diversi. L’interesse da parte di investitori istituzionali per gli Utp, compresa la società pubblica Sga, non manca e tutti si stanno attrezzando con team di esperti nella gestione creditizia di piccole medie imprese. Presto si vedranno transazioni anche rilevanti. In molti casi, con la banca venditrice che resterà comunque vicina all’azienda collaborando alla nuova finanza. I rischi, economici e sociali, di un malfunzionamento del nascente mercato degli Utp sono evidenti. Ma è altrettanto certo che le banche, soprattutto alla luce dell’addendum Bce sui tempi di svalutazione degli Npe, “aggrediranno” quanto prima i 52 miliardi netti di Utp accumulati negli anni della crisi.

© Riproduzione riservata