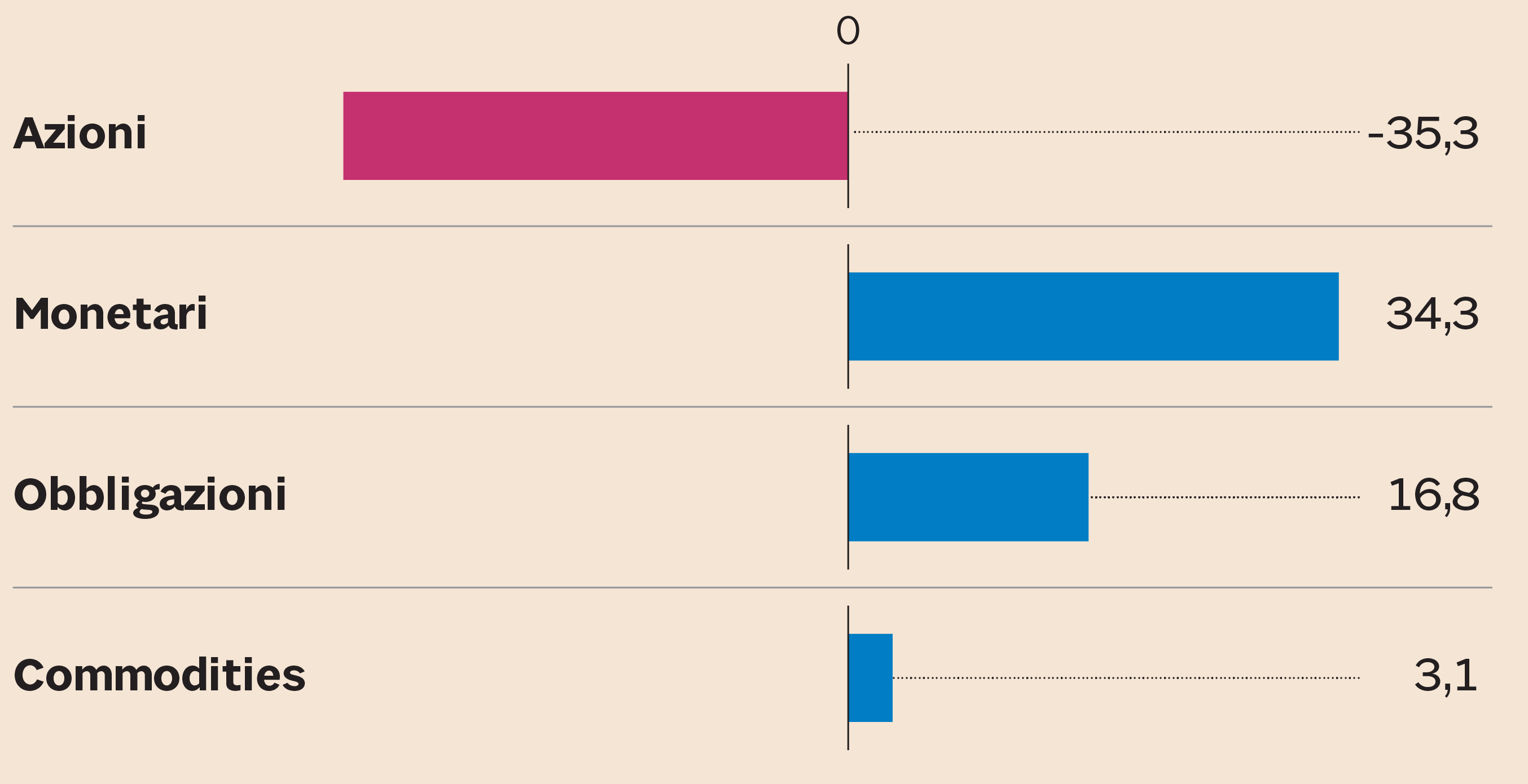

Il 2018 si è chiuso all'insegna della volatilità sui mercati mondiali. Nel 2019 la tendenza si è invertita. Azioni, bond, commodities... quasi tutte le classi di investimento hanno recuperato terreno. I capitali tuttavia non sono tornati ad affluire in maniera uniforme. Nonostante il rally delle Borse (+7% da inizio anno per l'indice mondiale Msci World) i fondi azionari hanno continuato a subire riscatti: 35 miliardi di dollari netti da inizio anno secondo Epfr Global. Discorso inverso per i bond. In questo caso il recupero è andato di pari passo con l'afflusso di capitali: 16,8 miliardi di dollari netti.

Saldo netto da inizio anno per classe di investimento. Dati in mld di $ (Fonte: Epfr Global)

La rotazione di portafoglio è correlata alla revisione al ribasso delle aspettative di crescita dell'economia mondiale che, in prospettiva, sfavorisce le azioni (se cala il Pil globale calano gli utili societari) e favorisce i bond perché si allontana la stretta monetaria. I banchieri centrali hanno espresso chiaramente la loro intenzione di mantenere un atteggiamento prudente. Sia Jerome Powell (Fed), sia Mario Draghi (Bce), sia il governatore della Bank of Japan Haruhiko Kuroda hanno espresso questo orientamento e non stupisce che la rotazione dai bond alle azioni sia stata marcata in particolare nell'ultima settimana (15 miliardi di riscatti per l'equity, 9,4 miliardi di flussi sui bond). Proprio in coincidenza con l'ultimo direttivo Fed.

Di questo vento favorevole sui bond hanno beneficiato abbondantemente i BTp italiani le cui valutazioni restano ancora fortemente a sconto rispetto alla media per via delle turbolenze politiche che hanno fatto salire lo spread nel corso del 2018.

Andamento dello spread Btp / Bund

Un’altra classe di investimento favorita in questo contesto è quella dei Paesi emergenti, storicamente vulnerabili alle mosse della Fed per via del debito contratto in dollari. Nell’ultima settimana i fondi che investono in debito emergente hanno registrato flussi netti di capitale per 1,4 miliardi di dollari e da inizio anno il saldo è positivo per 8,8 miliardi mentre i fondi equity emergenti hanno raccolto 4,4 miliardi nell’ultima settimana e 13,9 da inizio anno.

Estendendo il perimetro oltre il canale dei fondi comuni l’Institute of International Finance stima che, nel mese di gennaio, le economie emergenti abbiano attratto capitali esteri per ben 51,1 miliardi di dollari. La miglior performance da 12 mesi a questa parte. Un afflusso di capitali che ha favorito il rally del mercato azionario (l’indice Msci Emerging Markets ha guadagnato oltre l’8%), delle valute (+2% il rialzo dell’Msci EM Currency) e delle obbligazioni (+1,9% per l’indice Merrill Lynch Pimco Emerging Markets bond index) .

Continuano a soffrire, come accennato, i fondi azionari. Se si escludono gli emergenti il saldo dei fondi che investono nei mercati sviluppati è in rosso per 49,2 miliardi. L’ondata di riscatti ha riguardato soprattutto sul mercato Usa (-40 miliardi). Un segnale poco rassicurante secondo gli analisti di BofA Merrill Lynch. Un calo di circa il 2% del totale degli asset in gestione negli ultimi tre mesi si vede raramente e in genere succede in coincidenza con momenti di alta tensione sui mercati. A fronte di questi segnali viene da dubitare sulla solidità del rimbalzo della Borsa americana di queste prime settimane dell’anno.

© Riproduzione riservata