Tra le principali banche centrali al mondo in questo momento tre stanno applicando tassi negativi. Ci riferiamo alla Banca centrale della Svizzera (Bns) con il costo del denaro a -0,75%, alla Bank of Japan il cui costo del denaro è a -0,1% e alla Bce che ha fissato dal 2014 il tasso sui depositi a -0,4%. Nel computo andrebbero inserite anche la Banca centrale danese (tassi a -0,65%) e svedese (-0,25%) ma rappresentano economie di minore dimensione e impatti sistemici.

Il tasso sui depositi è quello che in condizioni normali (quando è positivo) viene riconosciuto dalla Bce alle banche sulla liquidità depositata in eccesso rispetto alle riserve obbligatorie. Ma in questo momento le condizioni sono tutt’altro che normali dato che il tasso sui depositi è negativo (-0,4%): ne consegue che sono le banche a pagare una tassa (dello 0,4% appunto) alla Bce nel momento in cui vi parcheggiano liquidità in eccesso rispetto a quella dovuta (riserve obbligatorie).

GUARDA IL VIDEO / Mercati: scegliere il rischio in portafogli, tra Usa ed Emergenti

Le riserve obbligatorie rappresentano l’1% dei depositi della clientela: le banche sono obbligate a depositare questa percentuale in un conto presso la Bce. In questo momento le riserve obbligatorie ammontano a circa 130 miliardi di euro e su questo importo non pagano nessuna tassa. Sulla parte eccedente invece pagano la tassa, rappresentata dal tasso dei depositi (perché è negativo).

Il tasso sui depositi è stato portato sottozero da parte della Bce per incentivare le banche a prestare i soldi all’economia reale; per disincentivarle a parcheggiarli inutilizzati presso la Bce. Un’altra forma di sostegno all’economia, e per molti analisti ancora di più, un tentativo di tenere basso (svalutare) l’euro.

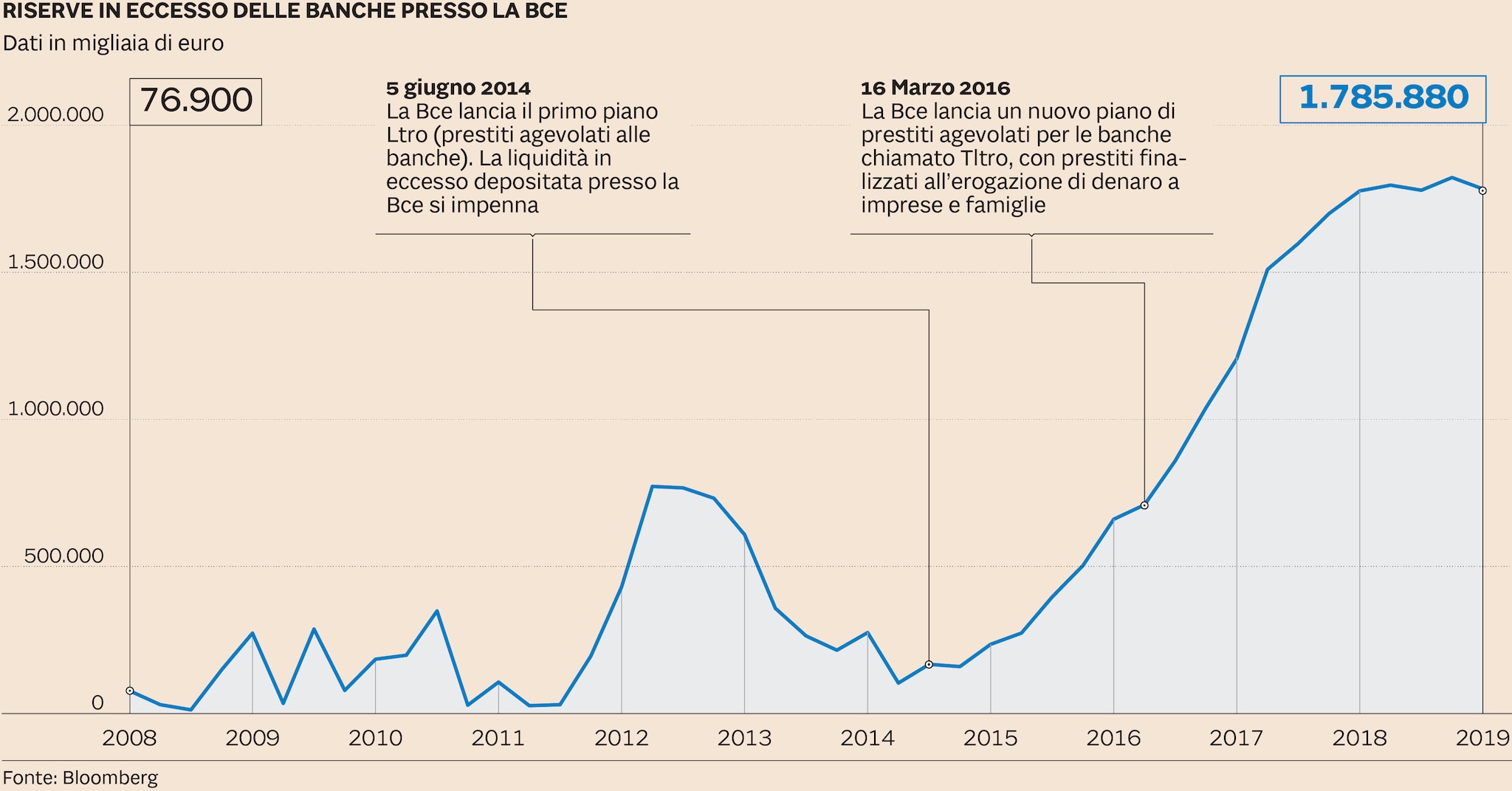

In questo momento l’eccesso di riserve parcheggiato presso la Bce supera i 1.700 miliardi di euro. È aumentato a dismisura a partire dal 2014, da quando l’istituto di Francoforte ha lanciato il primo Ltro (Long term refinancing operation), un piano di prestiti agevolati nel medio termine (4 anni) in favore delle banche a tasso 0. Nel 2016 ha fatto seguito il lancio di un T-ltro che a differenza del primo era targeted, ovvero i prestiti della Bce sono stati elargiti in funzione della successiva erogazione da parte delle banche di una parte di essi all’economia reale.

Anche questa operazione ha contribuito a creare - insieme al lancio del piano di quantitative easing nel marzo 2015 (acquisto di titoli, soprattutto governativi ma anche societari) - quell’enorme massa di liquidità che oggi viene contemplata dalla voce “excess liquidity”, liquidità che eccede le riserve obbligatorie. Questa liquidità ha un costo, quel -0,4% rappresentato dal tasso sui depositi.

Un costo che sta penalizzando il settore bancario nel suo complesso minandolo alle fondamenta, ovvero sul business tradizionale (comprare i soldi all’ingrosso a un tasso più basso e rivenderli a famiglie e imprese a un tasso più alto). In teoria però ci sarebbe un modo per ridurre questo costo, ridando un po’ di fiato agli utili del comparto bancario. Lo stesso metodo che oggi utilizzano la Bank of Japan e la Banca centrale della Svizzera.

In cosa consiste? Nell’applicare due scaglioni e due tassi sulle riserve in eccesso. Far pagare un tot fino un certo ammontare, oltre il quale invece far pagare il tasso massimo. Introducendo uno scaglione intermedio, ad esempio dello 0,2%, è come se la Bce praticasse uno sconto su una parte delle enormi riserve in eccesso oggi parcheggiate.

«Svizzera e Giappone utilizzano questo metodo perché sono ben consapevoli che la politica dei tassi negativi è in realtà orchestrata per rendere più pesante una scommessa degli investitori sulla propria valuta, evitandone quindi una rivalutazione - spiega Marco Piersimoni, strategist di Pictet -. Ma sono anche consapevoli che così facendo questa politica penalizza oltremodo le banche nel business tradizionale. Ecco perché hanno introdotto un secondo scaglione, intermedio e meno caro. Quindi il tasso negativo più alto è fissato a fini svalutativi del cambio e il tasso negativo intermedio (meno alto) permette alle banche di esser meno punite da questa politica».

La Bce potrebbe replicare la formula giapponese introducendo uno scaglione intermedio, ad esempio un tasso sui depositi fino a un certo ammontare di -0,2% anziché -0,4%? «Nulla lo vieta - continua Piersimoni -. Abbiamo calcolato che se lo facesse si genererebbe un valore di 8 miliardi per le banche dell’Eurozona. Gli utili delle banche italiane aumenterebbero del 4-5%, quelli delle banche dei Paesi “core”, Germania, Olanda e Francia fino al 20%».

Se fosse così facile perché allora la Bce stenta ad utilizzare questa arma? «Perché la gran parte delle riserve in eccesso, circa il 65%, è in mano alle banche dei Paesi core e non a quelle della periferia - conclude Piersimoni -. Quindi se la Bce adottasse questa formula andrebbe ad avvantaggiare più le banche di Germania, Francia e Olanda che non quelle della periferia, che invece ne avrebbero più bisogno. Aumenterebbe quindi la frammentazione dell’Eurozona e con essa gli attuali già significativi squilibri».

Vista a livello aggregato (Eurozona) l’applicazione del “metodo giapponese” da parte della Bce sarebbe quindi una mossa virtuosa. Calata invece sulle singole storie rischierebbe di spaccare ancora più le rispettive economie le cui asimmetrie, come evidenziato anche dai saldi Target 2, sono da tempo sotto gli occhi di tutti.

© Riproduzione riservata