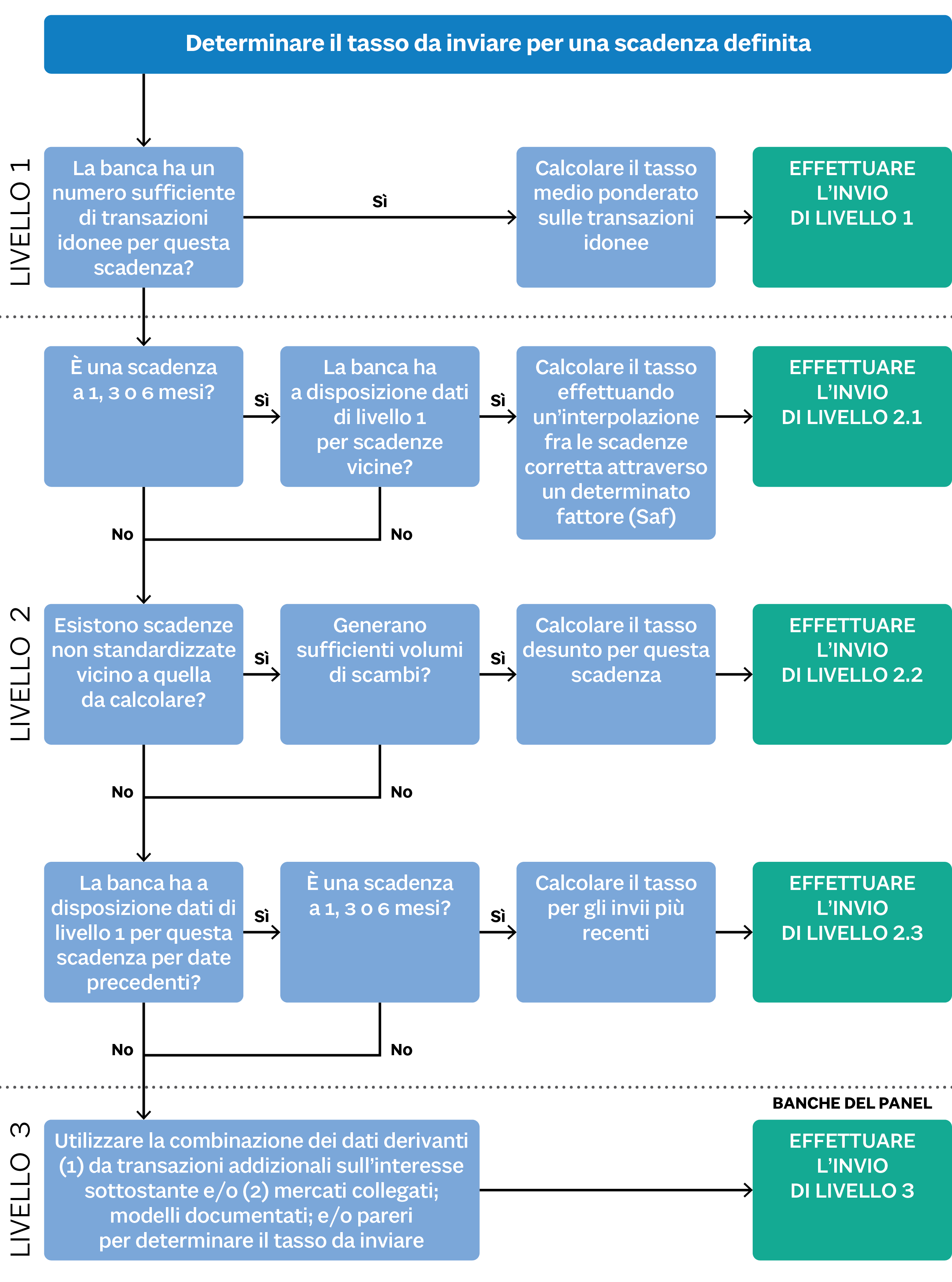

Prima la determinazione dei tassi sulla base delle transazioni di mercato regolarmente effettuate dalle banche del panel, poi l’interpolazione dei dati sulle scadenze vicine o sulle rilevazioni dei giorni precedenti, infine - se ancora non fosse sufficiente - la combinazione dei dati osservati su altri mercati e filtrati attraverso determinati modelli creati per questo scopo. È un modello basato su 3 differenti livelli quello destinato al calcolo del nuovo Euribor basato sulla metodologia ibrida che l’European Money Markets Institute (Emmi) ha pubblicato martedì.

Fonte: European money markets institute

Si tratta di un nuovo passo in avanti significativo verso la riforma di quel tasso che, secondo le stime Bce, regola il valore di prestiti per un valore di 2.900 miliardi di euro (mutui variabili delle famiglie italiane compresi) e strumenti di debito per ulteriori 360 miliardi suddivisi fra titoli di Stato, obbligazioni bancarie e aziendali.

Le tappe della riforma

L’intervento per mettere l’Euribor al passo dei tempi - a prova cioè di comportamenti fraudolenti degli operatori che in passato

hanno coinvolto il suo funzionamento e soprattutto in linea con la Bmr, il nuovo regolamento europeo in materia di indici

utilizzati come benchmark - sembra dunque procedere a passo spedito verso l’obiettivo. Emmi ha confermato che entro il secondo trimestre di quest’anno

richiederà all’autorità belga per i servizi finanziari e i mercati (Fsma) l’autorizzazione a operare come amministratore del

tasso e in un momento successivo inizierà a trasferire le 19 banche del panel dall’attuale metodologia Euribor a quella ibrida.

L’intenzione è di concludere il processo entro la fine del 2019, e in questo senso sono da apprezzare le risposte in larga parte positive che 37 istituzioni interessate alla riforma - tra cui banche, associazioni di categoria, fornitori di infrastrutture e società di consulenza - hanno dato ai nove quesiti posti con il secondo documento di consultazione pubblicato lo scorso ottobre, proprio su temi riguardanti la metodologia ibrida. «L’impressione è che Emmi stia tentando di garantire un’evoluzione morbida dello stato dell’arte in modo da arrivare a una razionalizzazione dell’Euribor già esistente e da rendere il passaggio di consegne, tutt’altro che semplice, quantomeno più affrontabile da parte degli operatori», osserva Ricardo Bua Odetti, responsabile Market Risk di PwC, notando anche come a livello internazionale – in primo luogo negli Stati Uniti, ma anche in Gran Bretagna – si siano attuate scelte differenti, in un certo senso più radicali, nell’affrontare la riforma degli «ibor».

Verso un possibile dualismo fra Euribor ed Ester?

Al momento l’Eurozona sembra rappresentare infatti un caso unico, visto che si profila una struttura con due differenti tassi

di riferimento di rilievo: Ester, introdotto dalla stessa Bce per sostituire Eonia sulle transazioni overnight, e appunto l’Euribor ibrido con la sua struttura a termine a cui sta lavorando Emmi. «Non è detto che questo sia l’unico

scenario possibile per il futuro», avverte però Bua Odetti, sottolineando come le sfide per i soggetti interessati al cambiamento

– un universo formato da banche di investimento, broker, banche retail, società finanziarie, Sgr, Sim, fondi pensione, assicurazione,

hedge fund, assicurazioni e società industriali – restino comunque impegnative anche per via di questa incertezza.

Le conseguenze per banche e famiglie

«Ogni modifica decisa va considerata tenendo presente anche possibili scenari diversi per il futuro, senza contare che oggi

affrontiamo il tema della metodologia di calcolo, ma poi occorrerà vedere come si comporteranno all’atto pratico i tassi sul

mercato», aggiunge Bua Odetti, secondo il quale una delle incognite più rilevanti per le banche interessate riguarda il possibile

adeguamento degli attuali contratti che sono basati sul «vecchio» Euribor. Per le famiglie, invece, le simulazioni effettuate

finora proprio da Emmi appaiono piuttosto rassicuranti e circoscrivono fra -1 e -5 punti base a seconda delle scadenze lo

scarto del tasso «ibrido» rispetto ai valori rilevati con la metodologia attuale: dati rassicuranti, che però andranno verificati

quando i tassi entreranno effettivamente in vigore e si muoveranno liberi sul mercato. Non manca poi molto.

© Riproduzione riservata