Le prospettive di crescita si sono fortemente deteriorate negli ultimi mesi a livello globale ma la notizia, invece che deprimere i mercati, è stato un fattore di spinta per i listini globali. Soprattutto perché le principali banche centrali hanno ammorbidito il loro orientamento di politica monetaria alla luce dei rischi sulla congiuntura. E quando le banche centrali allentano i cordoni della Borsa, si sà, i mercati ne approfittano.

Notevole, da inizio anno, la performance di Wall Street che mostra un rialzo dell’11,39% sull’S&P 500. Non si registrava un avvio d’anno tanto brillante dal 1987 quando Wall Street registrò un rialzo del 17% nei primi due mesi dell’anno. Nei primi due mesi dell’anno Wall Street ha messo a segno la sua quinta miglior performance di tutti i tempi dopo il +19% del 1975, il +17% del 1987, il +16,8% del 1931 e il +12,3% del 1943.

Uno dei motivi di questa performance da record è legato al tonfo che la piazza americana ha fatto registrare nella seconda metà del 2018 che, nel caso dell’S&P 500, ha comportato una flessione dai massimi toccati ad ottobre ai minimi toccati alla vigilia di Natale di quasi il 20 per cento.

Indice di Wall Street Standard and Poor’s 500

Dopo un simile tonfo, che ha fatto crollare le valutazioni ai minimi dal 2013 (il rapporto prezzo/utili attesi è passato da 19 a 14 volte nel giro di pochi mesi), un rimbalzo sostenuto era inevitabile. Il fattore prezzi ha contato tanto ma ci sono state anche una serie di notizie, oltre al citato cambio di rotta delle banche centrali che hanno favorito il rally: una di queste è certamente l’allentamento della tensione con la Cina sui dazi (fattore chiave anche per a performance stellare delle piazze cinesi).

Oggi il rapporto prezzo/utili attesi della Borsa americana è tornato a quota 17, in media con le valutazioni medie dell’ultimo quinquennio, mentre l’S&P 500 è a soli 5 punti percentuali dai massimi dello scorso ottobre.

Quanto ancora potrà salire la Borsa americana? Diversi fattori dovrebbero consigliare cautela. Uno di questi riguarda lo stato di salute dei bilanci societari. Le prospettive sulla crescita degli utili delle società che fanno parte dell’S&P500 si sono infatti drasticamente ridimensionate rispetto a qualche mese fa. A settembre il consensus degli analisti di S&P Market Intelligence stimava una crescita media degli utili per azione 2019 del 9,54 per cento. Oggi questa previsione è stata rivista a un ben più modesto +3,28 per cento. Soprattutto per via del settore immobiliare (passato da +2% a -17,4%) e dell’energia (da +23,8% a -12,7%).

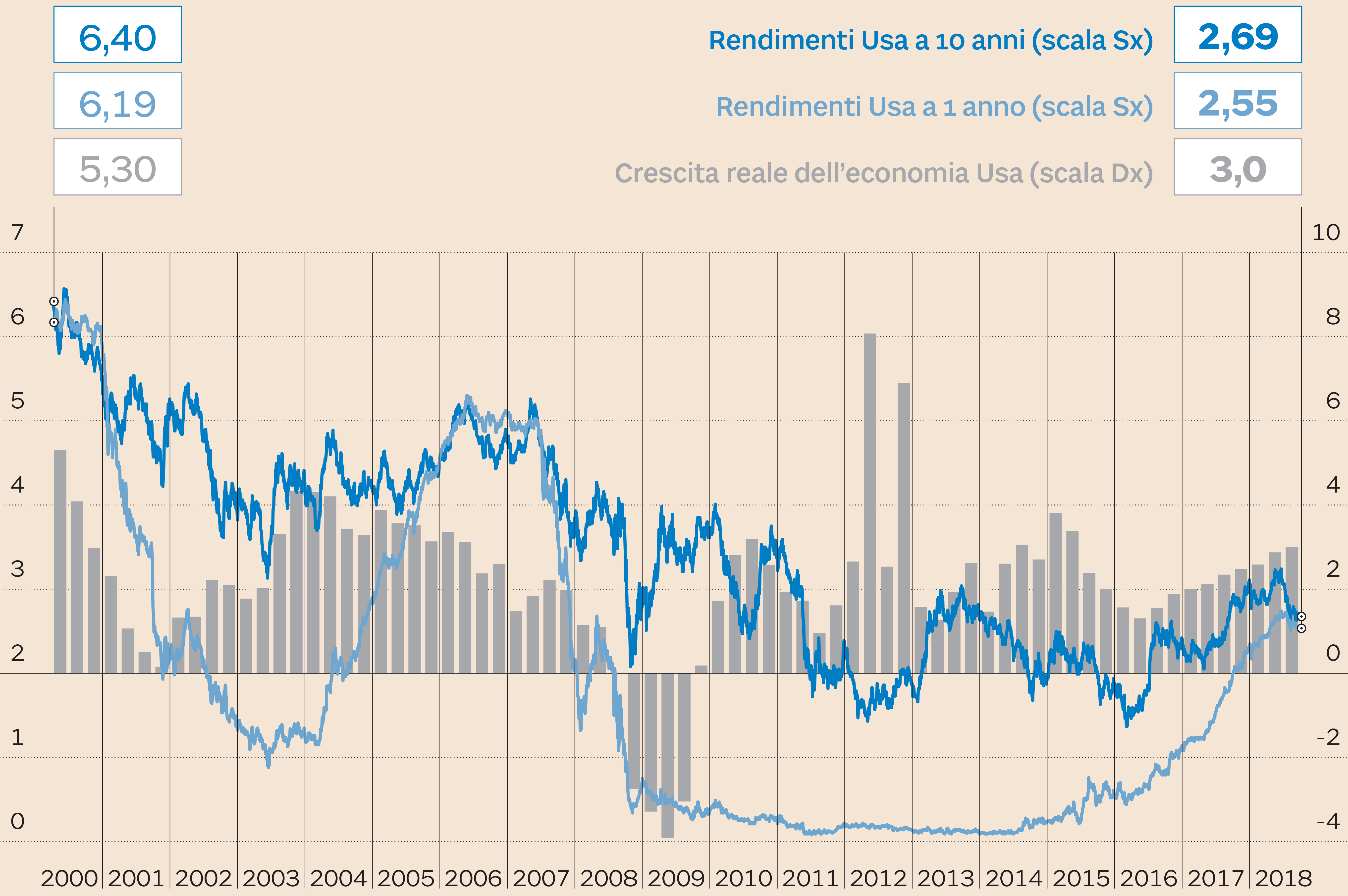

Un altro fattore chiave riguarda i rischi per la congiuntura. Sebbene gli addetti ai lavori siano unanimi nello stimare solo un rallentamento dell’economia americana e non una recessione ci sono diversi indicatori da non trascurare. Uno di questi è la curva dei rendimenti dei titoli di Stato americani, ossia il livello dei tassi dei Treasury dalle scadenze più brevi a quelle più lunghe. Un appiattimento di questa curva (cioè un avvicinamento tra i tassi a breve e quelli a lunga) viene considerato un campanello d’allarme perché, storicamente, ha sempre preceduto una recessione. Questo campanello sta suonando da tempo. In maniera più insistente all’inizio dell’anno quando il differenziale di rendimento (spread) tra i Treasury Usa a 10 anni e quelli a un anno di scadenza è sceso ad appena 6 punti base. Non si vedevano livelli simili dal 2007, l’anno prima dello scoppio della grande crisi finanziaria e della recessione.

Altro fattore da non trascurare quando si vuole valutare le prospettive della Borsa americana è quello dei flussi di capitale. Nonostante l’exploit della Borsa americana gli investitori in tutto il mondo restano decisamente cauti sull’azionario. E in particolare sull’azionario Usa. Da inizio anno, segnala Epfr Global, i fondi equity hanno registrato oltre 50 miliardi di riscatti netti di cui ben 45 ascrivibili ai soli fondi che investono sul mercato americano. Insomma, nonostante il rally, i capitali non stanno affluendo in massa sulla Borsa americana.

Gli investitori stanno mettendo in atto una strategia di portafoglio piuttosto chiara. Stanno cioè riducendo la loro esposizione sul mercato azionario privilegiando il reddito fisso come dimostra l’expoit dei fondi obbligazionari che, da inizio anno, hanno raccolto flussi netti di capitale per oltre 41 miliardi di dollari. Questa strategia, chiaramente correlata alla scommessa su politiche monetarie espansive, è indicativa del fatto che le aspettative sulla crescita dell’economia, variabile chiave per la crescita del mercato azionario, si siano fortemente ridimensionate e il fatto che i grandi capitali siano finora rimasti fuori dal mercato azionario nonostante il rally dovrebbe far riflettere sulla sostenibilità di tale rialzo.

Crescita dell'economia Usa e andamento dei tassi Usa a 10 e 1 anno. Dati in percentuale (Fonte: S&P Market Intelligence)<br>

© Riproduzione riservata