Nel rally che i listini europei hanno messo a segno dai minimi di dicembre (+20%) c’è anche il “fattore T-Ltro”. Questo perché gli investitori si aspettano che a distanza di quattro anni dall’ultimo prestito a tassi agevolati concesso dalla Bce alle banche dell’Eurozona, l’istituto di Francoforte si presenti con un’altra offerta corposa e vantaggiosa di liquidità. Sul tema la banca centrale si è già un po’ sbilanciata. Il capo economista Peter Praet, il 20 febbraio, ha confermato che «presto il consiglio discuterà della possibilità di rinnovare il prestito agevolato».

PER SAPERNE DI PIÙ / Stretta e Tltro, perché la Bce dovrà ripensarci

Qualche giorno prima un esponente del direttivo Benoit Coeuré ha dichiarato che un nuovo piano è possibile purché l'operazione non si riveli un semplice regalo alle banche ma contribuisca a favorire il raggiungimento degli obiettivi di politica monetaria della Bce.

Per questa nuova edizione - che tecnicamente sarebbe la terza operazione di finanziamento a media scadenza a sconto da parte della Bce nella formula T-Ltro e la quarta considerando anche l’operazione Ltro, lanciata tra fine 2011 e inizio 2012 - le aspettative dei mercati sono più ricche. Nel 2011 si trattò di un semplice prestito (durata 3 anni al tasso calcolato sulla media di un altro tasso della Bce, ovvero il Main refinancing operation, durante il periodo) senza prerogative o obblighi per le banche riceventi (a parte il collaterale di titoli da offrire in pegno). Nel 2014 (T-Ltro I) e 2016 (T-Ltro II) invece la Bce ha fatto un passo in avanti, avvicinandosi più al modello utilizzato nel 2012 dalla Bank of England, lanciato la “Targeted long term refinancing operation”. L’aggiunta del “Targeted” all’operazione sta a significare che una parte dei prestiti della Bce era vincolata alla successiva erogazione di finanziamenti delle banche a famiglie e imprese. La formula del 2016 prevedeva un prestito a tasso 0, con sconto a -0,4% per la parte di liquidità girata alle famiglie, escludendo però dal conteggio i mutui ipotecari. La nuova formula - di cui forse sapremo qualcosa domani in occasione della riunione della Bce altrimenti si dovrà attendere il prossimo round di giugno - potrebbe essere ancora più articolata.

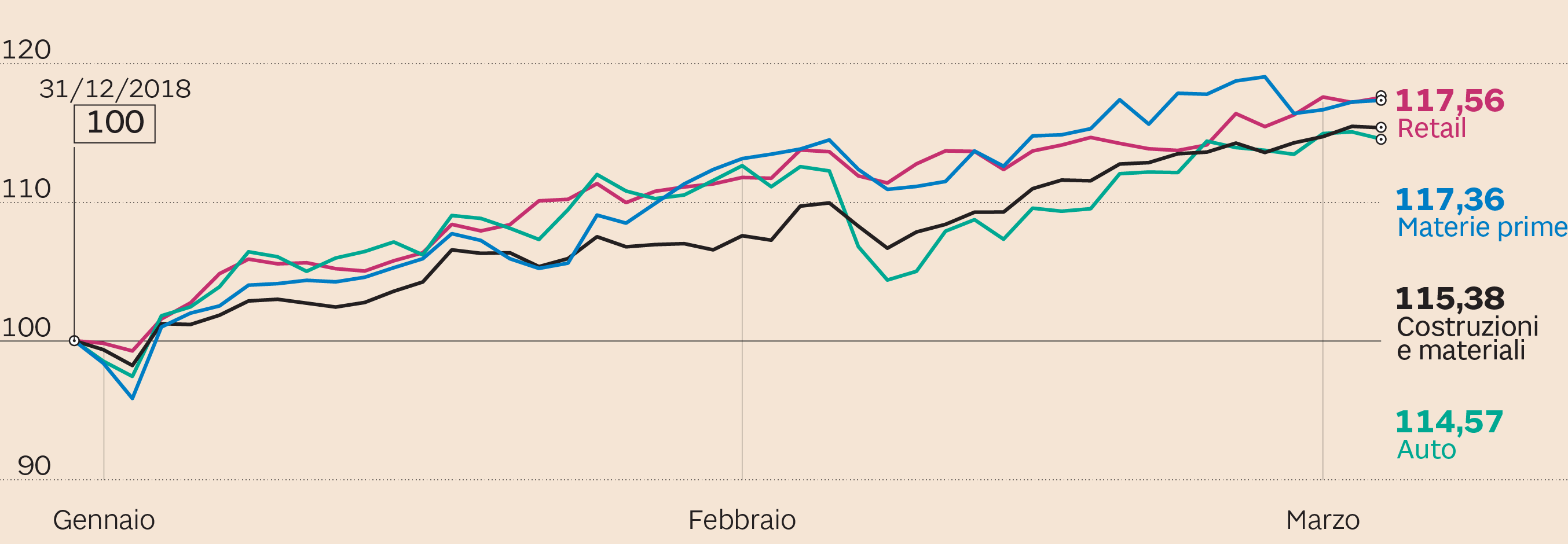

L'andamento da inizio anno. Indici Stoxx Europe 600, base 31/12/2018=100 (Fonte: Ufficio Studi Il Sole 24 Ore)

«A giudicare dai settori che si sono mossi più in rialzo negli ultimi due mesi in Borsa i mercati si aspettano un T-Ltro a macchia di leopardo, in grado di aiutare più Paesi a seconda dei bisogni specifici - spiega Antonio Cesarano, chief global strategist di Intermonte sim -. Il settore che è salito di più è stato quello delle materie prime, +19%, e conferma in linea generale l’attesa per la liquidità della Bce. Anche nel 2016, dopo l’annuncio del piano T-Ltro fu il settore che corse di più, con un +60%. Questo perché ci si aspetta più crescita con più liquidità e la crescita tende a inflazionare le materie prime. Gli altri settori che si sono mossi di più sono costruzioni (+16%), auto e retail (+15%). Stando ai rumor di mercato - prosegue Cesarano - il “T-Ltro 3” potrebbe essere “targetizzato” anche sul settore immobiliare, e in questo caso darebbe una mano all’Olanda che è alle prese con una crisi del real estate, e sul settore auto perché potrebbe essere esteso anche alle società finanziarie (non solo alle banche quindi, ndr) dando una spinta al credito al consumo e al settore auto». Se così fosse ne trarrebbe vantaggio anche la Germania, la cui economia si è fermata negli ultimi mesi proprio a causa della difficoltà del settore auto che ha risentito delle implicazioni della guerra commerciale tra Usa e Cina e delle novità normative sul diesel. «Al momento sono solo voci, ma i mercati già scontano in parte che la formula del “T-Ltro 3” possa essere di questo tipo», conclude l’esperto.

Se invece la Bce replicasse la formula precedente, limitandola solo alle banche e non agganciando i prestiti a settori specifici, l’operazione risulterebbe in partenza vantaggiosa soprattutto per i Paesi che ne hanno fatto più ricorso in precedenza, e cioè Italia e Spagna, quelli che nel 2020-2021 dovranno restituire la maggior parte dei soldi prestati dalla Bce e quindi gli stessi che hanno più bisogno di un rinnovo del finanziamento per effettuare un rollover. Numeri alla mano, le banche italiane hanno ottenuto 243 miliardi di euro (tra Mro e Ltro), che corrispondono al 6,5% del totale degli asset (3.744 miliardi), secondo le elaborazioni di Jefferies International. Non lontane le banche spagnole, i cui 169 miliardi equivalgono al 6,4% degli asset.

A questo terzo giro la Bce parrebbe quindi intenzionata ad accontentare tanto i Paesi della periferia, quanti quelli “core” che macroeconomicamente parlando non stanno vivendo dei trimestri brillanti. Almeno è quello su cui hanno puntato nelle ultime settimane, a suon di rialzi dei settori coinvolti, gli investitori.

© Riproduzione riservata