Duecentoquaranta miliardi, euro più euro meno. La base di partenza è nota per le banche italiane, che vedranno nei prossimi mesi scadere per intero l’ammontare di denaro ottenuto dalla Bce con il precedente round di finanziamenti «agevolati», la Tltro 2. Più difficile capire quanto di quel denaro gli istituti di credito nazionali chiederanno di nuovo con la nuova Tltro, che l’Eurotower si appresta a varare di nuovo a partire da settembre. Anche perché molto dipenderà dai dettagli delle operazioni che ancora non sono stati rivelati e per i quali occorrerà probabilmente attendere oltre la riunione di oggi.

A fare la differenza sarà l’eventuale «sconto» che la Bce potrebbe concedere sul tasso delle operazioni (attualmente indicizzato al tasso di rifinanziamento principale, anziché quello sui depositi come nella precedente operazione) alle banche più virtuose nel concedere prestiti alla clientela, ma soprattutto l’atteggiamento che a Francoforte si deciderà di tenere sulla stessa politica monetaria: se e quando si tornerà ad aumentare il costo del denaro, al quale è appunto legato l’onere delle nuove Tltro che si protrarranno fino al 2023. L’impressione che però si ricava fra gli addetti ai lavori è che le richieste da parte degli istituti di credito del nostro Paese continueranno a essere elevate, indipendentemente dalle condizioni Bce.

«Il fatto che l’ammontare in scadenza da rifinanziare sia ingente e che il costo del funding sui mercati all’ingrosso sia rilevante finirà per rendere attraente il ricorso alle nuove Tltro per le banche italiane», conferma Dirk Schumacher, che guida il team europeo di ricerca macro di Natixis e che al tempo stesso nutre qualche dubbio sulle reali opportunità per gli istituti dei paesi «core», Germania e Francia anzitutto. «Occorrerà prima capire le condizioni stabilite dalla Bce, la presenza o meno di un bonus per le banche, e poi il successivo atteggiamento sui tassi», conferma l’economista.

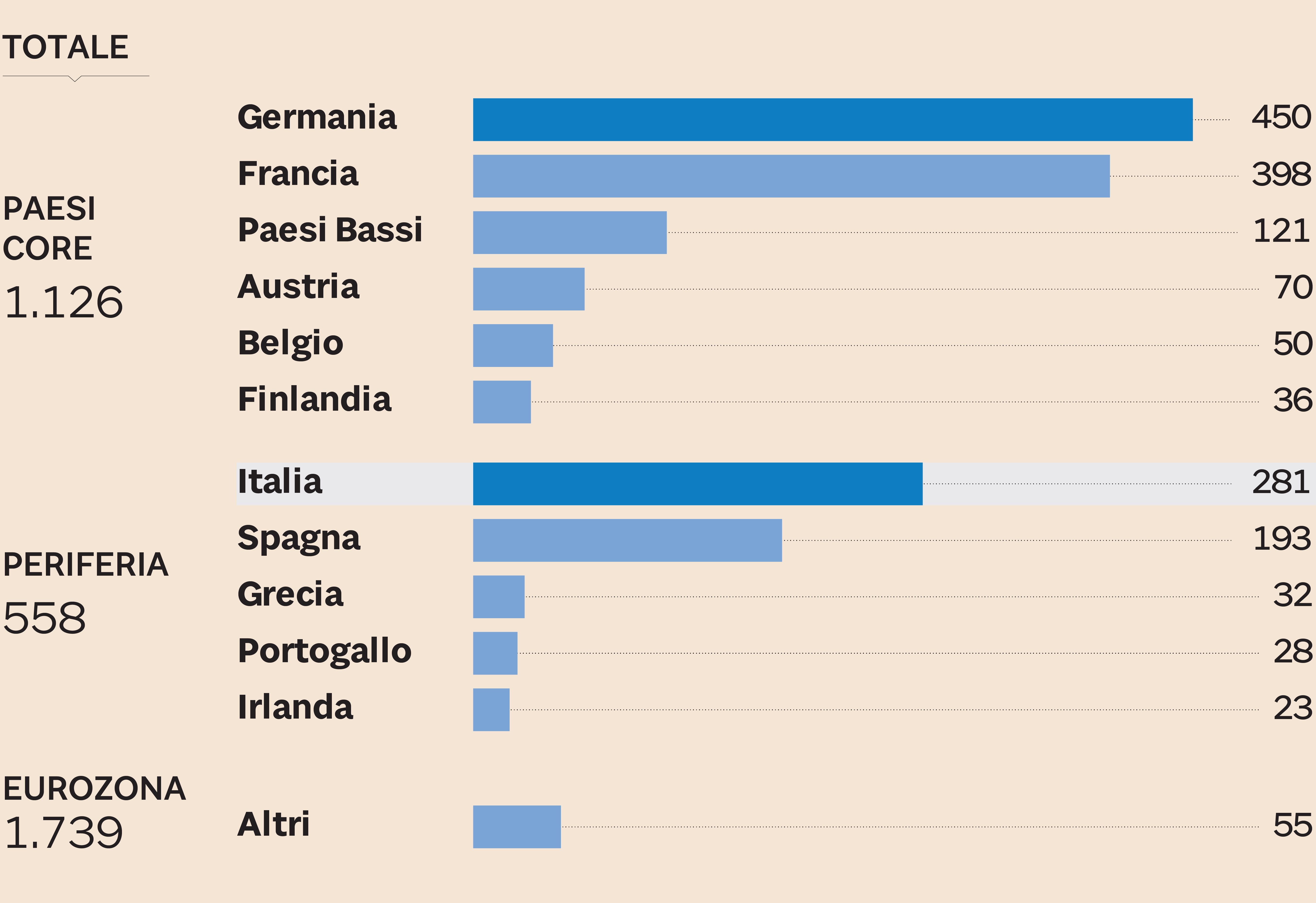

Ammontare complessivo richiedibile da parte delle banche (fino al 30% dello stock di prestiti con requisiti) per le Tltro3. Dati in miliardi di euro. Fonte: Bce, Natixis

La banca d’affari francese ha effettuato simulazioni basandosi proprio sulle differenti ipotesi sulle possibili condizioni dell’Eurotower (la presenza di un «bonus» in grado di ridurre il costo delle operazioni fino al tasso sui depositi) e sul sentiero della politica monetaria (l’ipotesi centrale resta un aumento del tasso sui depositi nel marzo 2020 e un adeguamento del tasso di rifinanziamento solo in un momento successivo) per giungere a conclusioni interessanti: anche in caso di un atteggiamento più aggressivo, per gran parte delle banche italiane il ricorso alle Tltro sarebbe più conveniente rispetto al rifinanziamento sui mercati all’ingrosso ai costi attuali.

In modo speculare servirebbero invece condizioni più generose per attirare le banche tedesche e soprattutto quelle francesi. Ciò che è certo, in ogni caso, è che l’ammontare potenziale di finanziamenti a cui si potrà accedere (il 30% dello stock di prestiti con i requisiti necessari al 28 febbraio scorso) è sufficiente a coprire le esigenze create dalla scadenza della precedente Tltro: 281 miliardi per le banche italiane secondo i calcoli di Natixis. Male che vada, il «paracadute» Bce è sempre in grado di aprirsi.

© Riproduzione riservata