Mettiamola così: se oggi la Bce risulterà vaga sul tema T-Ltro la reazione dei mercati potrebbe essere bruttina. Perché negli ultimi mesi le aspettative degli investitori sul lancio da parte dell’istituto di Francoforte di una nuova “Targeted long term operations”, ovvero su un prestito della Bce a media scadenza a tassi agevolati, sono cresciute parecchio.

La maggior parte degli analisti non si aspetta un lancio immediato ma quantomeno che l’istituto guidato da Mario Draghi (fino ad ottobre) tracci la linea del nuovo prestito che, in ogni caso, se non fosse lanciato ufficialmente nel direttivo giugno potrebbe creare davvero malumore tra gli investitori e anche tra le banche (soprattutto italiane e spagnole) che in questo momento hanno più liquidità Bce in pancia (presa a prestito dalla precedente T-Ltro, datata 2016) che dovrà essere restituita tra il 2020 e il 2021 e che pertanto dovranno riorganizzare, anche in funzione della nuova T-Ltro, la gestione della tesoreria.

I mercati si sono mossi in anticipo sul tema T-Ltro. Un po’ perché la finanza funziona così per natura, ovvero tende a scontare ad oggi gli eventi attesi domani attraverso un costante processo di attualizzazione nei prezzi delle aspettative. Un po’ per mettere pressione alla stessa Bce. Questa è un’arma, quella di mettere pressione, spesso utilizzata dagli investitori quando vogliono ottenere qualcosa, in particolare da una banca centrale.

Sta accadendo, dall’altro lato dell’Oceano un qualcosa di simile con le quotazioni a Wall Street. Dietro il +12% dell’indice S&P 500 messo a segno da inizio anno non c’è solo il miglioramento delle prospettive di utili da parte delle aziende che seguirebbe alla fine della guerra commerciale tra Usa e Cina. Ma, probabilmente in misura maggiore, c’è proprio una pressione affinché la Federal Reserve cambi atteggiamento sulla velocità con cui sta riducendo il bilancio, drenando una parte della liquidità immessa a partire dal 2009 attraverso tre piani di quantitative easing.

Negli ultimi quattro mesi la Fed ha ridotto il bilancio di 200 miliardi di dollari, portandolo a 3.750 miliardi, attraverso il mancato reinvestimento dei titoli in portafoglio andati in scadenza per circa 50 miliardi al mese. Gli investitori gradirebbero un rallentamento della velocità di questa stretta, che gli addetti ai lavori chiamano tightening. Un braccio di ferro orchestrato a suon di rialzi (per formulare la richiesta) e di ribassi (nel momento in cui la Fed decide di non stare al gioco). E via “tradando”.

Un qualcosa di simile lo si è visto negli ultimi due mesi sulle Borse europee, salite anche a doppia cifra, dal +14% di Piazza Affari al +10% di Francoforte. Una parte di questo rialzo è dovuta all’attesa di una nuova asta T-Ltro, magari più articolata della precedente e indirizzata anche a sostenere gli elementi di debolezza delle economie “core”, ovvero gli immobili in Olanda e le auto in Germania.

Ci sono quattro grafici - come rilevano gli analisti di Intermonte Sim - che danno l’idea della pressione degli investitori sulla Bce affinché annunci al più presto il maxi-prestito agevolato in favore di banche e (a questo giro) anche società finanziarie. Lo confermano le analogie con il periodo febbraio-marzo 2016, a ridosso proprio del lancio della precedente T-Ltro.

1) Aspettative inflazione al rialzo

Come nel 2016 anche in questo caso le aspettative di inflazione dell’Eurozona, misurate dall’indice “Eurozone inflation 5y5y”

(come sarà l’inflazione fra 5 anni e per i successivi 5) sono salite. Tipico delle fasi in cui aumenta la liquidità (e quindi

la moneta) iniettata da una banca centrale.

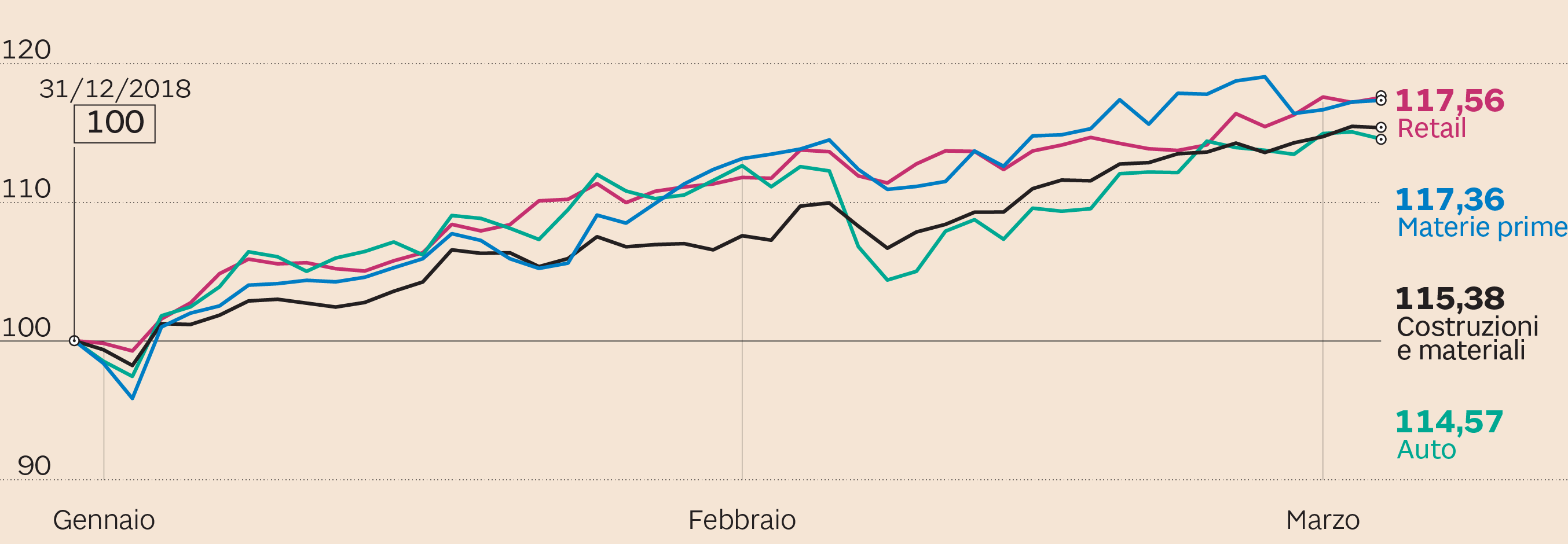

2) I settori che corrono più in Borsa

Nel 2016 l’annuncio della T-Ltro (e la sua successiva attuazione) mise le ali in Borsa al settore delle materie prime che

concluse l’anno a +60%. Non a caso da gennaio 2019 l’indice Stoxx Europe materie prime, con un rialzo del 18%, è quello cresciuto

più di tutti. In forte crescita anche i settori retail, auto e costruzioni, a conferma che gli investitori si aspettano che

la nuova T-Ltro possa essere mirata anche sugli immobili (e in questo caso darebbe una mano all’Olanda) e al settore auto

(l’aiuto qui sarebbe alla Germania).

L'andamento da inizio anno. Indici Stoxx Europe 600, base 31/12/2018=100 (Fonte: Ufficio Studi Il Sole 24 Ore)

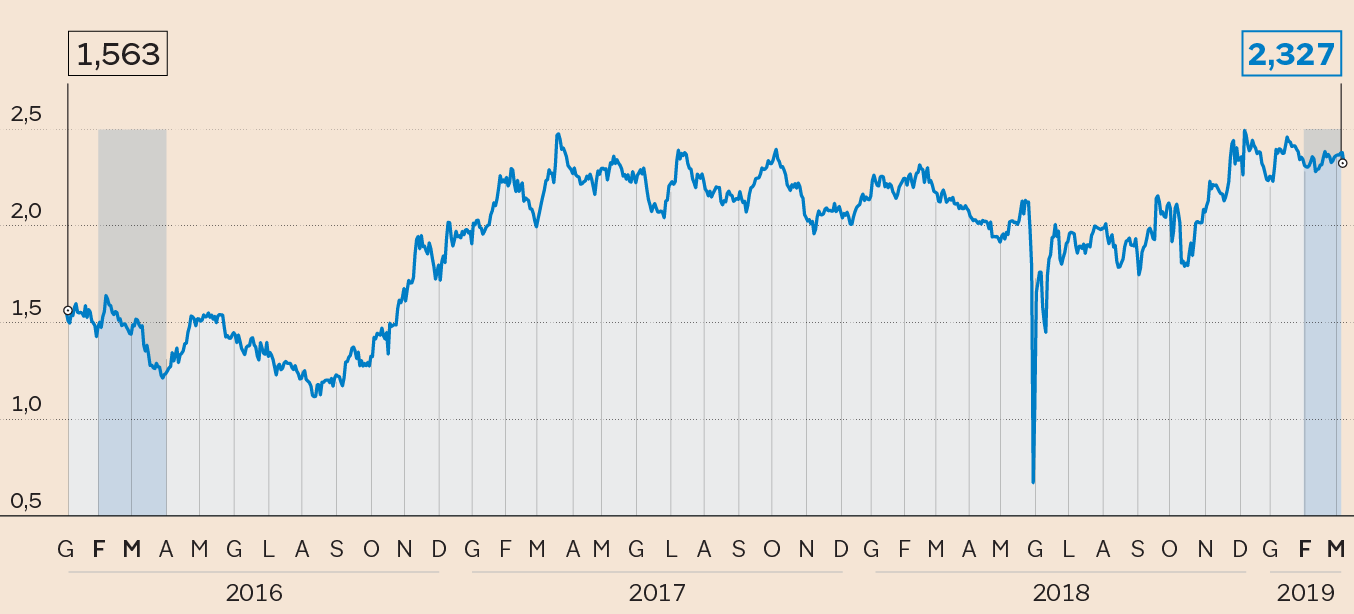

3) Lo spread BTp 10-2 anni si amplia

Per ricevere la liquidità della Bce a tassi agevolati le banche devono dare in pegno dei titoli considerati “eleggibili” da

parte della banca centrale. Tra questi rientrano i titoli di Stato italiani che hanno il vantaggio, rispetto ai titoli tedeschi

al pari accettati come pegno, di offrire rendimenti migliori. Di solito prima di una T-Ltro i rendimenti dei titoli a breve termine dell’Italia scendono perché vengono acquistati dalla banche (anche europee) anche perché collateralizzabili in funzione della T-Ltro. Questo movimento

spinge lo spread BTp 10-2 anni ad ampliarsi (perché scendono più velocemente i tassi a 2 che non quelli a 10, questi ultimi

non collateralizzabili).

La differenza tra i rendimenti tende ad aumentare in vista di una T-Ltro della Bce

4) I tassi dei BoT a 6-12 mesi scendono

La stessa dinamica, amplificata, si evince sui rendimenti dei BoT a 6 e 12 mesi. Nelle ultime ore quelli a 6 mesi sono tornati

sottozero (per la forte domanda) ma anche i rendimenti dei titoli a 12 mesi stanno scendendo, avvicinandosi al livello di

neutralità. Quarto indizio che un’altra T-Ltro è davvero vicina.

Tende a scendere a ridosso di un annuncio Bce di un'asta T-Ltro (Fonte: Ufficio Studi Il Sole 24 Ore)

© Riproduzione riservata