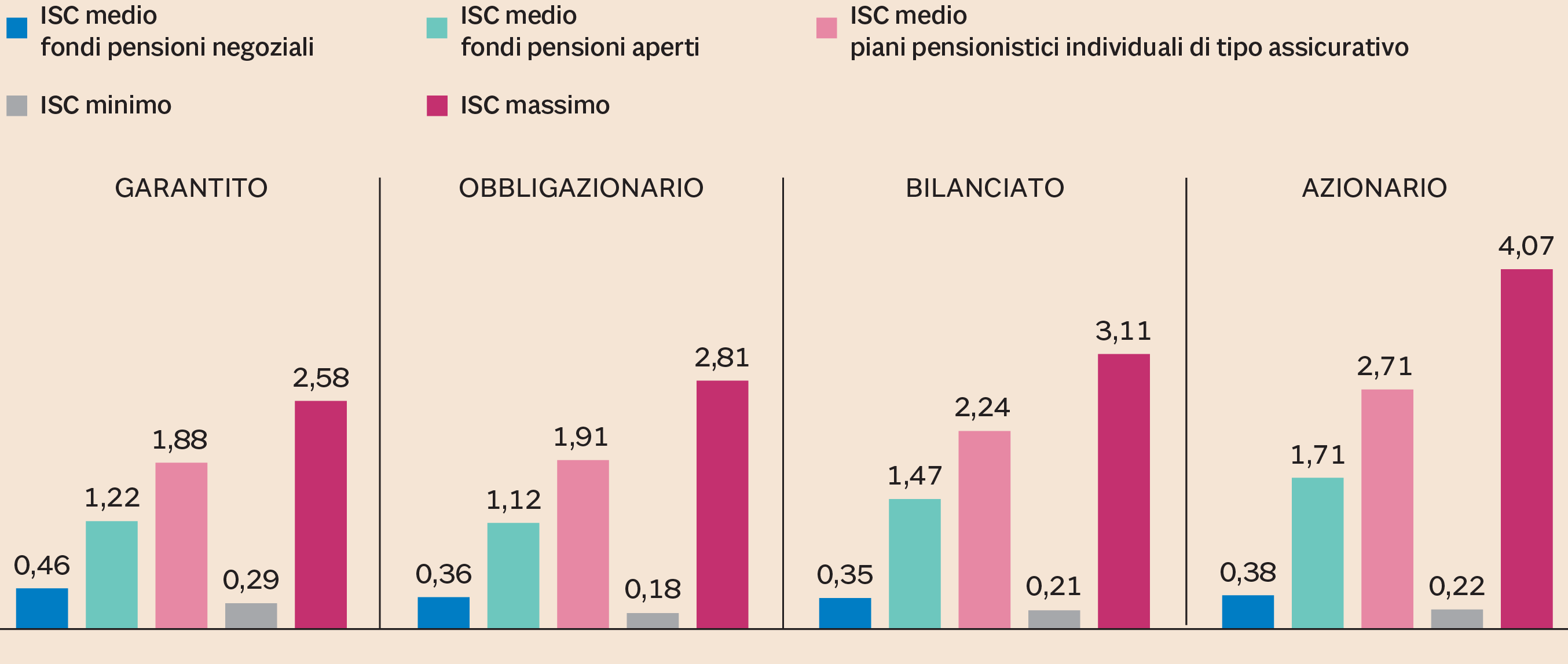

Il divario tra costi è enorme, ma al momento non ci sono segnali che inducano a pensare a una riduzione. Anche se l’arrivo dei fondi paneruopei potrebbe imprimere una svolta, seppur parziale a questo disallineamento di mercato. Da una parte i fondi pensione negoziali di natura collettiva. Dall’altra gli strumenti di mercato, in particolare i Pip (piani individuali pensionistici) che evidenziano oneri mediamente superiori di 4 volte quelli dei fondi negoziali per i comparti garantiti, di oltre 5 per quelli obbligazionari, di sei volte per i bilanciati e per oltre 7 per quelli azionari.

Indicatore sintetico dei costi a fine 2018. Valori medi, rilevati al 31-12-2018. (Fonte: Covip)

Gli effetti sulle pensioni

Una differenza di costo che non è senza conseguenze: come più volte sottolineato dalla Covip, commissione di vigilanza sui

fondi pensione, un indice sintetico di costo superiore del 2% invece che dell’1% può ridurre il capitale accumulato dopo 35

anni di partecipazione al piano pensionistico di circa il 18 per cento. Chi sceglie un Pip al posto di un fondo di categoria,

in sostanza, si condanna a una pensione complementare defalcata dal 20 al 40% circa.

A poco sono valsi i continui richiami dell’autorità di vigilanza a ridurre i costi degli strumenti di previdenza complementare, in occasione delle Relazioni annuali susseguite negli anni: nonostante qualche limatura al ribasso, grazie anche alla concorrenza prodotta dall’offerta via web, i costi dei Pip restano enormemente superiori a quelli dei fondi di categoria. Il rilevante delta commissionale tradisce la differente natura dei due strumenti: i negoziali non hanno fine di lucro e sono riservati a platee definite contrattualmente di lavoratori, mentre i fondi aperti e i Pip sono emessi da Sgr e compagnie assicurative e collocati tramite reti incentivate economicamente. Una concorrenza tra strumenti di secondo pilastro e di terzo pilastro, che rende il mercato disallineato.

Cosa remunerano i costi

Nella differenza dei costi, sottolineano Sgr e compagnie assicurative, ricade la remunerazione per l’attività di consulenza

previdenziale offerta da consulenti e assicuratori ai propri clienti. L’incentivo economico ha fatto lievitare i tassi di

adesione ai Pip - nonostante i costi nettamente superiori - in misura nettamente superiore a quello dei fondi pensione negoziali:

gli iscritti ai Pip sono aumentati a un tasso oscillante tra il +22,5% del 2015 e il +7,7% del 2018, mentre i negoziali hanno

registrato adesioni sostanzialmente invariate, almeno fino al boom di iscrizioni a fondi che consentono ora di iscriversi

con il solo contributo datoriale e non con il Tfr.

Concorrenza «corretta»

Per ovviare a questa concorrenza tra impari, la Covip negli anni ha imposto ai proponenti i Pip di indicare al proprio cliente

in via prioritaria il suo fondo pensione di categoria, come migliore opzione: invito non sempre accolto, ovviamente, con strascichi

polemici e segnalazioni alla vigilanza, quando alcuni assicuratori provavano a portar via aderenti ai fondi di categoria.

L’arrivo dei Pepp

Per riallineare il mercato, in molti nutrono speranze nell’arrivo dei Pepp, gli schemi pensionistici di terzo pilastro pan-europei,

rivolti a quel 63% di cittadini comunitari che non dispongono di strumenti previdenziali integrativi. Nel Regolamento che

ne disegna i confini e recentemente varato si mette nero su bianco che i comparti di default non dovranno presentare oneri

superiori all’1%. Ma toccherà poi alla normativa di secondo livello tradurre questo principio nella normativa dei singoli

paesi. Quando? I Pepp si offriranno al mercato come prodotti nuovi, in concorrenza potenziale con quelli già in essere ed

entreranno in vigore non prima di due anni.

© Riproduzione riservata