L’ultima grande bolla finanziaria è scoppiata tra il 2007 e il 2008 quando il castello dei derivati subprime è crollato contagiando dagli Stati Uniti il resto del mondo. E la prossima? Benché siano passati più di 10 anni dall’ultimo grande crack dei mercati e benché statisticamente le bolle tendono a ripetersi ogni 8-9 anni, una nuova tempesta perfetta non è al momento nei radar degli esperti. Neppure quella dei “bond a Tripla B”, recentemente oggetto di preoccupazione di molti operatori.

Certamente una buona notizia per gli investitori, stando a quanto elaborato dall’Indice Heiligenberg (il Grafinomix di giornata), altresì denominato “indice delle bolle”, messo a punto dall’omonimo Emiel van den Heiligenberg, head of asset allocation di Legal & general investment management.

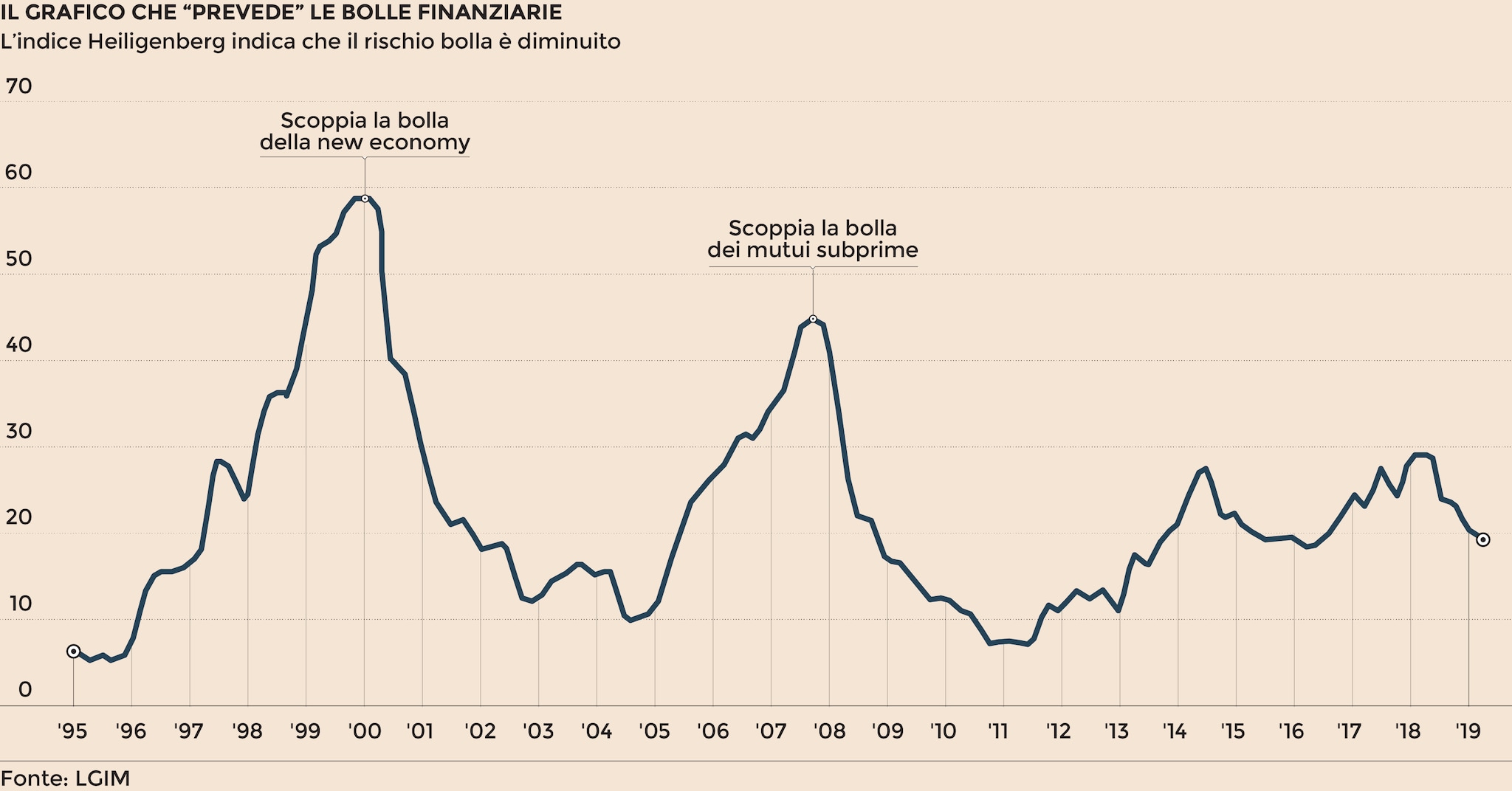

«Le bolle di mercato sono fenomeni molto interessanti da studiare. La domanda che ci si pone è: perché gli investitori continuano a cadere nella stessa “trappola” quando si presenta? - spiega Heiligenberg -. Provando a rispondere a questa domanda ho messo a punto un indice che ha segnalato in modo piuttosto efficace sia la bolla del 2000 sia del 2008. Concentrandoci sulla prossima bolla, l’indice - che è frutto di una serie di indicatori che ho raccolto negli ultimi 29 anni - è diminuito costantemente nell'ultimo anno, il che significa che la formazione di bolle nel mercato azionario è in una fase meno avanzata di quanto fosse in precedenza».

L'indice Heiligenberg si basa su parametri quantitativi qualitativi. «Un esempio di aspetto quantitativo è l'output del modello di recessione della Fed, rilevante perché le bolle tendono a scoppiare poco prima di una recessione - argomenta l’esperto -. Un esempio di fattore qualitativo è la mia valutazione del “questa volta gli investitori la pensano diversamente”. Questo è legato alla mia valutazione personale nel corso degli anni di quanto gli investitori ritengano che la situazione in un certo momento sia differente dal solito. Gli investitori sono inclini a diventare troppo ottimisti prima di una bolla, o quando l'economia non mostra segnali di debolezza per molto tempo gli investitori tendono a pensare che il ciclo economico andrà avanti per sempre».

Nella formula rientrano anche variabili macro, come la “lunghezza del ciclo economico”. E poi ci sono le valutazioni prettamente finanziarie, per definizione l'indicatore principale di una bolla (bolla significa valutazioni eccessive causate da eccessivo ottimismo e compiacimento tra investitori). Tra questi il rapporto price/earnings corretto per il ciclo, il cosiddetto Cape (Cyclically adjusted price earnings).

Poi si passa alla terza categoria, il “comportamento della massa”. «Detto in altro modo: considero se l'investimento diventa parte delle “conversazioni di settore”. Non dimenticherò mai nel 2000, durante la bolla delle dotcom quando uno dei miei migliori amici improvvisamente prese il suo telefono per rispondere a una chiamata dal suo broker. Dopo la chiamata ho scoperto che prese in prestito denaro per partecipare a una Ipo di una società dotcom. Era il primo stock che avesse mai comprato. Sfortunatamente per lui era il picco del mercato».

Altri elementi scandagliati dall’ “indice delle bolle” sono l'aumento dell'attività di fusioni e acquisizioni, il declino degli standard di prestito tra gli emittenti di obbligazioni. Infine, ci sono alcuni segnali di mercato come l'allargamento degli spread creditizi dopo un periodo dominato da spread molto ridotti e da un mercato dal respiro troppo ristretto, ossia un mercato ancora in crescita ma guidato da un gruppo di titoli sempre più ridotto.

Mescolando tutte queste informazioni si ottiene l’ “indice delle bolle”. Prima dello scoppio della bolla della new economy (primavera del 2000) questo indice balzò vicino ai 60 punti. Otto anni dopo, quando si gonfiava la bolla dei mutui subprime e dei titoli derivati a questi agganciati l’indice segnò uno scatto da 10 a 45 punti. Oggi lo stesso parametro è sceso a 20 punti, 10 punti in meno rispetto all’anno scorso. Da qui l’indicazione che non dovremmo essere alle prese con l’imminenza di uno shock finanziario (fatta salva l’ipotesi che l’indice sia in grado anche al prossimo giro della storia di centrare la previsione).

Nel dubbio, considerato che i mercati azionari sono reduci da un fantastico rialzo decennale, sarebbe comunque il caso comunque di iniziare a ridurre l’esposizione? «I mercati azionari di solito anticipano i cicli economici. Uno dei motivi per cui abbiamo avuto un mercato azionario rialzista protratto a lungo è dovuto al fatto che abbiamo avuto un ciclo economico molto lungo - argomenta l’inventore dell’ “indice delle bolle” -. I mercati azionari di solito anticipano le recessioni da 6 a 9 mesi prima che si verifichino. Proprio recentemente, i nostri economisti hanno rivisto la loro view e ora sono più positivi riguardo al ciclo, quindi riteniamo che sia ancora presto per ridurre il rischio».

A suo giudizio quanto scatterà la prossima bolla? «Al momento non arrivano segnali di pericolo dall’indice che sono fiducioso riuscirà a “vederla” in anticipo anche la prossima volta. Questo è il motivo per cui è stato creato. Le bolle sono abbastanza simili tra loro, perciò sono convinto che il modello mostrerà chiaramente i segnali dell’imminenza di una futura tempesta finanziaria».

© Riproduzione riservata