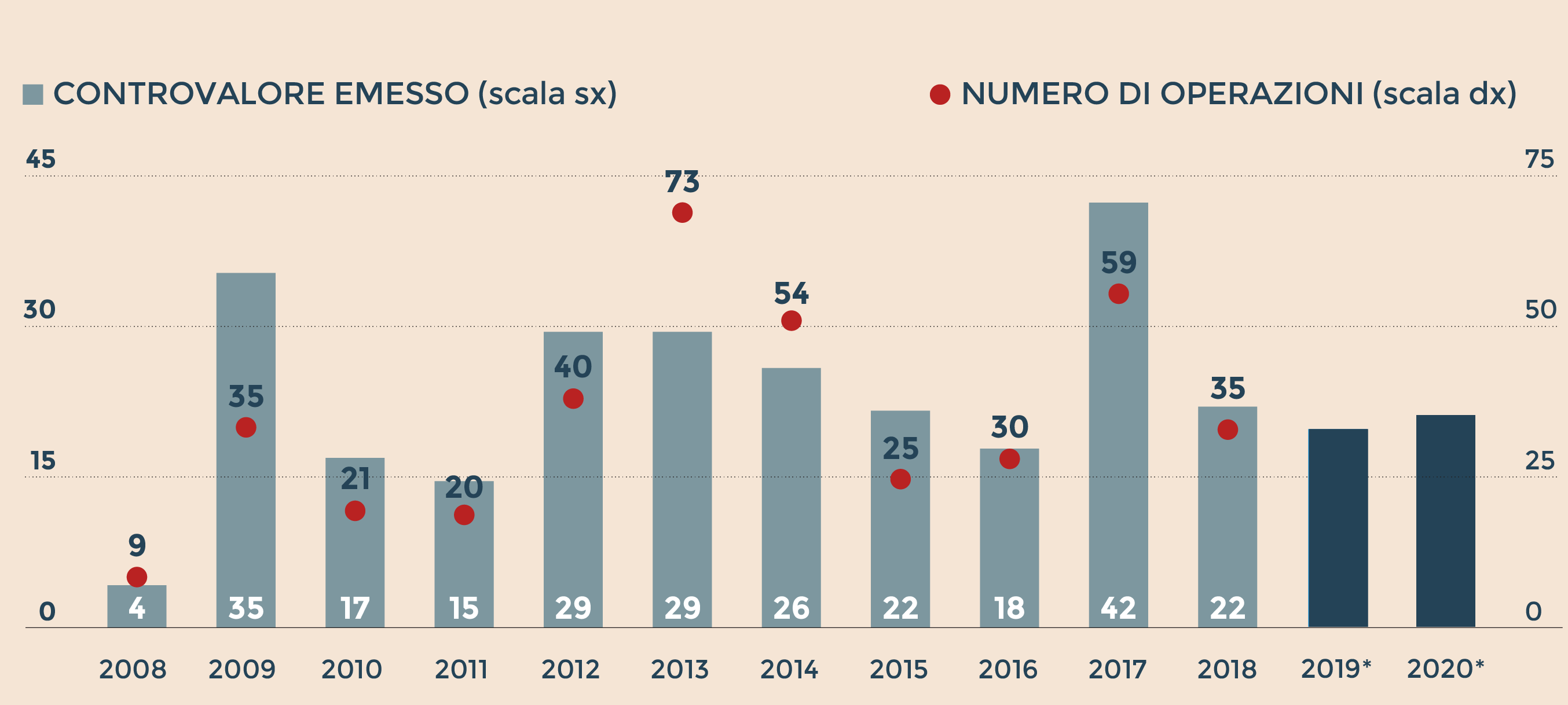

Emissioni obbligazionarie al lumicino per le società non finanziarie italiane. Le proiezioni di Moody’s basate sulle operazioni finora portate a termine indicano per quest’anno un controvalore stimato tra i 20 e i 21 miliardi di euro. Numeri in calo rispetto ai 22 del 2018. Per non parlare del picco di operazioni registrato nel 2017 quando ci sono state 59 operazioni per un controvalore di 42 miliardi di euro. Dietro il calo ci sono diversi fattori scrive Moody’s in un report uscito ieri: l’incertezza politica e le tensioni sullo spread innanzitutto, il deterioramento del contesto economico in Italia e nel resto d’Europa che ha depresso gli investimenti ma anche una minor fabbisogno di rifinanziamento.

Molte aziende - scrive l’agenzia di rating - hanno approfittato delle condizioni favorevoli di mercato tra il 2017 e la prima parte del 2018 per rifinanziare a tassi molto bassi il loro debito. Ciò ha consentito di tenere basso il livello delle scadenze fino al 2022. Nello specifico ci sono 13 miliardi di titoli in scadenza nella seconda parte dell’anno, 17 nel 2020 e 12 nel 2021. Numeri più alti si vedranno solo dal 2022, quando andranno in scadenza 20 miliardi di bond, e nel 2023 (25 miliardi). Nel complesso il mercato sarà soggetto a due spinte contrapposte: da una parte quella positiva derivante dalla politica monetaria espansiva della Bce (che ha di recente annunciato tassi bassi ancora a lungo e lanciato una nuova tornata di finanziamenti agevolati al settore bancario), dall’altra quella negativa effetto dell’incertezza sulla situazione politica del Paese, le incognite sulla crescita e un mercato delle fusioni e acquisizioni meno dinamico che in passato.

Moody’s stima che la quota delle aziende che per la prima volta si affacciano sul mercato delle obbligazioni corporate sarà intorno al 10% del totale. I nuovi emittenti saranno soprattutto società a basso rating le cui emissioni medie dovrebbero attestarsi tra i 200 e i 300 milioni di euro. Per il resto il mercato dovrebbe continuare ad essere dominato dai grandi nomi del listino nei comparti telecom energia e utilities: Eni, Enel, Snam, Telecom Italia e Terna. «Queste cinque grandi aziende (tutte investment grade ad eccezione di Telecom ndr.) fanno diverse emissioni l’anno e i loro bond rappresentano il 60% dei titoli in scadenza tra il 2019 e il 2020» scrive Moody’s.

Secondo l’agenzia di rating il canale bancario continuerà ad essere la fonte preferenziale per le società non finanziarie. Sebbene il tasso medio dei crediti sia cresciuto per via dei maggiori costi della raccolta delle banche (l’effetto dello spread) siamo sempre su livelli storicamente molto bassi e ciò dovrebbe contribuire a sostenere l’erogazione. Giudizio positivo infine per lo stumento dei mini-bond. Nel suo rapporto Moody’s cita i dati del Politecnico di Milano che ha calcolato per il 2018 179 emissioni di controvalore inferiore ai 50 milioni. In rialzo rispetto ai 147 del 2017 e ai 94 del 2016.

Controvalore emesso (in miliardi di euro) e numero di operazioni (*) Previsioni. Fonte: Moody's

© Riproduzione riservata