C’è una società che ha ottenuto un finanziamento ipotecario nel 2012 per costruire immobili a Padova nord: il prestito avrebbe dovuto essere rimborsato in poco tempo, entro il 2014, ma non è stato onorato. C’è un gruppo ormai in liquidazione, che da 5 lunghi anni non paga una singola rata del finanziamento. C’è un’azienda che ha costruito a metà un immobile in zona Giambellino, a Milano, ma da anni i lavori sono fermi: da allora dei rappresentanti della società non si sa più nulla. C’è un’impresa che ha un progetto termale in Romagna, mai davvero iniziato e fermo dal 2011.

Nei portafogli di crediti catalogati come «unlikely to pay» (in gergo Utp), attualmente in vendita oppure venduti negli ultimi tempi dalle banche italiane, c’è davvero di tutto: anche finanziamenti che a molti addetti ai lavori sembrerebbero a prima vista spacciati. Praticamente in sofferenza. Mele quasi marce. Che però, in alcuni casi, vengono catalogate in bilancio, e vendute in maxi-operazioni, come se le società a cui i prestiti sono stati erogati e i loro progetti fossero ancora salvabili.

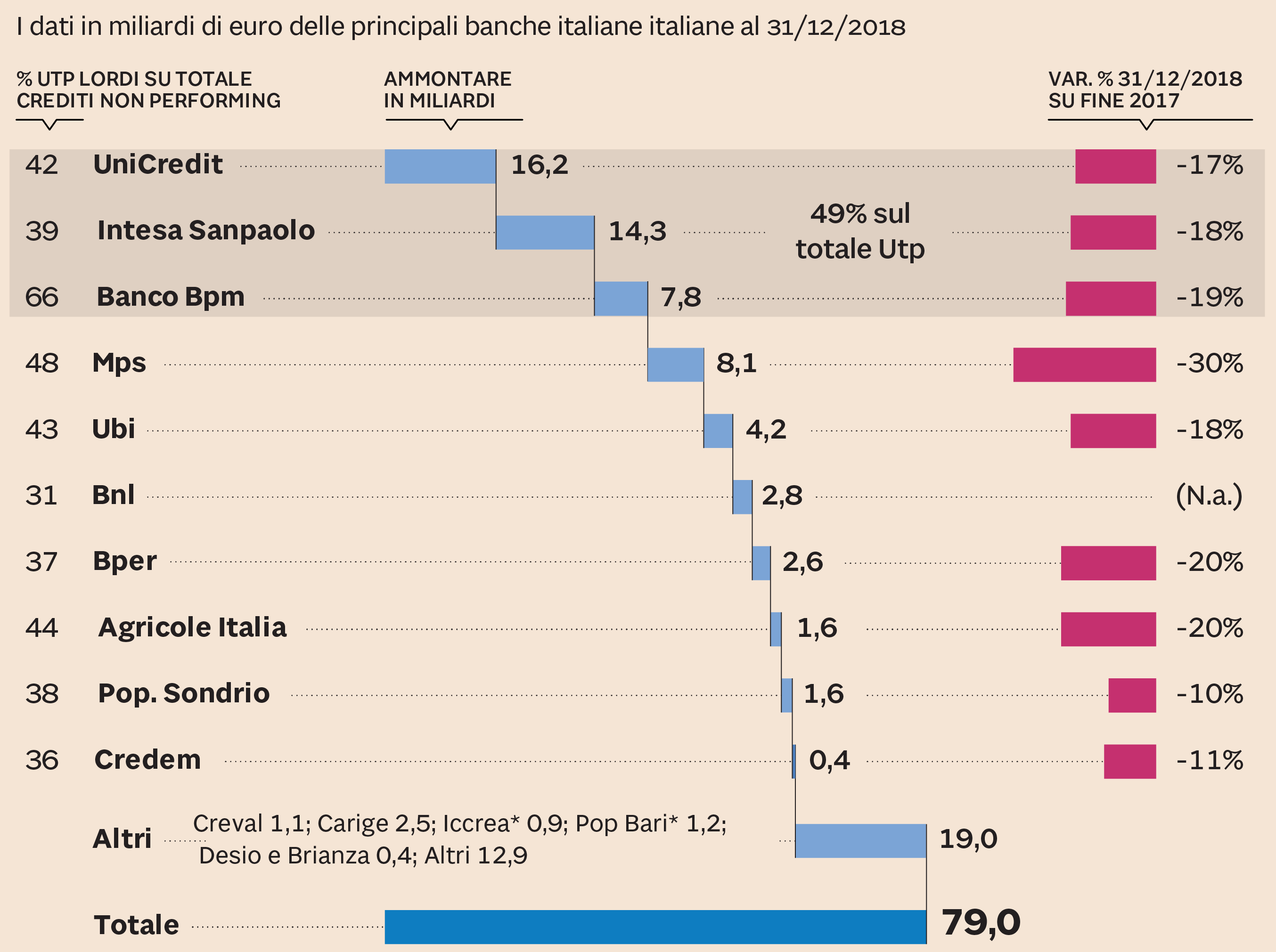

(*) Iccrea e Banca Popolare di Bari dati a giugno 2018. Fonte: Pwc

Mentre scoppia la febbre dei crediti «unlikely to pay», con quasi tutte le banche intente a vendere piccoli o grandi pacchetti a investitori, sotto gli occhi degli addetti ai lavori più attenti spunta qualche contraddizione all’interno di queste operazioni.

Il Sole 24 Ore ha raccolto indiscrezioni su tre di questi portafogli. Secondo i dati di Pwc da inizio 2018 a marzo 2019 le banche italiane hanno infatti venduto oltre 4 miliardi di Utp. Una goccia nel mare dei circa 80 miliardi di Utp che pesano sul sistema. Il grosso delle vendite deve ancora venire: UniCredit ha appena ceduto un pacchetto da 2 miliardi, Intesa intende liberarsi di 10 miliardi di Utp. Tutto questo mentre in bilancio i maggiori dieci istituti hanno ancora circa 79 miliardi di euro di Utp. Dietro l’enfasi dei grandi numeri, tuttavia, ci sono - secondo non pochi gli addetti ai lavori - almeno due problemi. Uno: una parte degli «Utp» attuali appaiono così malandati che ai loro occhi assomigliano più a crediti in sofferenza. Due: le maxi-cessioni portano via così tanto tempo che le società davvero salvabili rischiano di soffrire troppo prima che arrivi il salvagente. Ma iniziamo dai numeri.

Il big bang degli Utp

I crediti «unlikely to pay», chiamati in italiano «inadempienze probabili», sono i finanziamenti verso società che si trovano

in difficoltà finanziaria. Non sono ancora decotti, come quelli catalogati dalle banche come «sofferenze» (o Npl), ma non

sono neppure sani. Sono crediti non rimborsati, ma con sottostanti aziende ancora vive. Salvabili. Industrialmente buone.

Infatti alcuni di questi crediti riescono a tornare «in bonis», cioè a rientrare nella normalità, mentre altri diventano sofferenze.

Nel 2018, spiega ancora Pwc, su 100 euro di Utp, 20 sono tornati alla condizione di performing o sono stati recuperati, mentre 14 sono finiti nel calderone

dei “bad loans”, ovvero le sofferenze. Il guaio è che a diventare Utp, ogni anno, sono anche il 15% di crediti bonis e il 4% dei past due (scaduti). Morale: ciò

che esce dalla porta, rientra dalla finestra. E così la massa di Utp in portafoglio fatica ad essere smaltita.

Primo nodo: la qualità

Se è così, tuttavia, è anche perchè gli «unlikely to pay» vengono svalutati dalle banche molto meno rispetto alle sofferenze.

In media, nelle prime dieci banche italiane, la copertura media si attesta al 36% del valore lordo, mentre i crediti in sofferenza

sono coperti al 67,4%. Tutte le banche hanno aumentato nel tempo le svalutazioni, complice la pressione dei regolatori. Tuttavia

è ovvio che gli istituti tengano in bilancio gli Utp a valori più elevati rispetto alle sofferenze, visto che contano di recuperarli

più facilmente.

Eppure non sempre è così, come detto. Il Sole ha esaminato alcuni dossier, tutti accomunati dalla stessa dinamica. Oltre ai casi già citati, c’è per esempio quello di una società che ha in progetto di costruire immobili in una zona periferica di Milano, per cui ha ottenuto un finanziamento nel 1997, ma nel 2009 - con la crisi immobiliare - l’ha ristrutturato. Poi nel 2014 ha tentato un nuovo risanamento. Da 10 anni la società soffre. Troppo per essere ancora considerata «Utp»? Difficile avere una risposta certa, ma per alcuni addetti - che la conoscono - è troppo. Come per un’altra società che ha tentato di ristrutturare il debito bancario nel 2014, ma da allora non paga nulla. E così via: in mezzo a molte aziende davvero salvabili e con un buon sottostante industriale, alcuni hotel d’eccellenza o rinomati marchi gastronomici, ce ne sono altre - sempre catalogate come Utp - che sotto hanno ben poco. Aree edificabili periferiche, immobili fatiscenti da anni, progetti industriali mai partiti. Crediti che suscitano un certo scetticismo agli occhi esperti di chi fa due diligence.

Secondo nodo: i tempi

Sia chiaro: gli “Utp-quasi-sofferenze” sono solo una parte del grande mare degli Npl. Tuttavia il problema esiste. Inoltre,

va detto che le cessioni di Utp o di crediti deteriorati in generale possono produrre, potenzialmente, anche un altro problema.

Questa volta alle società buone, semplicemente in difficoltà, davvero salvabili. Il tema è sollevato a Il Sole da vari addetti

ai lavori. «A dicembre 2018 stavamo firmando l’accordo per la ristrutturazione del debito di una società, dopo aver messo

d’accordo tutti i creditori, quando il notaio ci comunica che due banche finanziatrici avevano ceduto i loro crediti - spiega

un avvocato milanese -. Così l’accordo di ristrutturazione è saltato, lasciando la società in un limbo per alcuni mesi fintanto

che non siamo riusciti a trovare l’accordo anche con i nuovi proprietari del credito.

Ma nel frattempo l’azienda ha davvero sofferto. E di casi così ne ho visti diversi». «Il rischio - continua - è che la società ceduta finisca in liquidazione prima che si riesca a mettere al tavolo il nuovo creditore». Allarme analogo da un investitore specializzato in questo mercato: «Quando la banca vende un credito con dentro una società ancora viva, quanto tempo ci mette l’acquirente a studiare la situazione e a risolverla? Alcune aziende rischiano di fallire se non si trova una soluzione in tempi brevi. E la cessione li allunga». Certo, si tratta di casi limite. Spesso le cessioni lasciano alla banca un ruolo attivo. Ma si tratta comunque di un tema da non sottovalutare, considerando che l’Italia ha bisogno di tutto tranne che di lasciare rosolare le aziende in difficoltà.

© Riproduzione riservata