Una data, fin qui passata inosservata, potrebbe segnare la storia delle banche italiane. È il 12 agosto 2016, giorno di nascita della legge 170. Con essa il Governo si impegna a recepire due normative europee sui pagamenti digitali, la direttiva Ue 2015/2366 e il regolamento 2015/751 (nell’articolo allegato il dettaglio delle norme). Gli esperti del ramo definiscono quel che arriva da Bruxelles con l’acronimo PSD2, Payment service directive. Di che si tratta? Di una vera rivoluzione che coinvolgerà tutta la filiera dei pagamenti elettronici e i relativi protagonisti, le banche su tutti. Perché sancisce ufficialmente l’ingresso di nuovi soggetti non bancari nel comparto.

Il contesto: la crescita della moneta digitale

I nuovi competitors degli istituti di credito si posizioneranno su un settore ad alti margini di incremento. I dati più recenti sulle abitudini di spesa nazionale mostrano come i new digital payments - cioè quelli effettuati attraverso e-commerce, ePayment, tecnologia Mobile, Mobile POS e sistemi di pagamento contactless - presentano livelli di aumento annuo significativamente più alti dei classici sistemi di pagamento digitale (il 21% annuo contro l'11%), anche se rappresentano ancora una piccola porzione del totale.

Consumi delle famiglie, dati in miliardi di euro (Fonte: Osservatorio Mobile payment & commerce)

Dati in miliardi di euro (Fonte: Osservatorio Mobile payment & commerce)

Attraverso la direttiva UE 2015/2366, il regolatore europeo si pone l’obiettivo di riconoscere e inquadrare in un sistema armonizzato di regole, valido per tutti i Paesi europei, una serie di attori che popolano il panorama del sistema dei pagamenti, pur non essendo al momento inquadrati (e regolamentati) dalla normativa. L’entrata in vigore è prevista per il 13 gennaio 2018 (data ultima imposta ai Paesi europei) e, anche in assenza di specifiche tecniche che l’EBA (European Banking Authority) pubblicherà nel periodo 2017 – 2018, evidenzia già adesso potenziali effetti dirompenti sul mercato.

Due tipologie di nuovi attori sul mercato

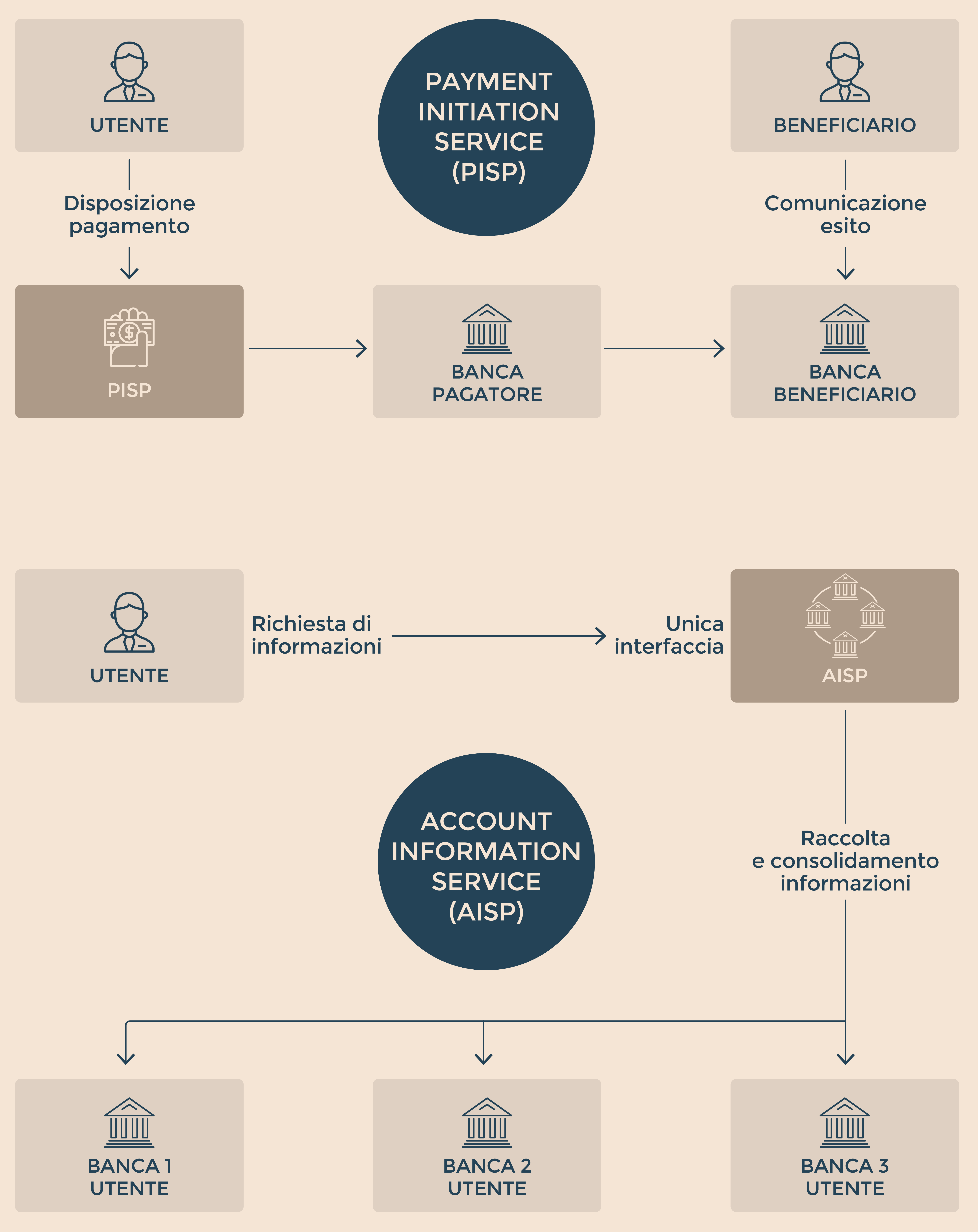

Nello specifico, la direttiva introduce e disciplina due nuove tipologie di attori:

1. I Payment Initiation Service Providers (PISP), che si frappongono tra il pagatore ed il suo conto di pagamento online, avviando il pagamento a favore di un terzo beneficiario. Il pagatore potrà quindi disporre un pagamento online mediante addebito diretto sul proprio conto corrente.

2. Gli Account Information Service Providers (AISP), che consentono a chi paga di ottenere, grazie ad una piattaforma unica, un’informativa completa su tutti i propri conti di pagamento, anche se intrattenuti in diverse Banche. Gli AISP tuttavia non potranno utilizzare i dati del cliente o effettuare l’accesso ai relativi conti di pagamento per scopi diversi da quelli previsti dal servizio.

Gli impatti sul sistema bancario: minacce e opportunità

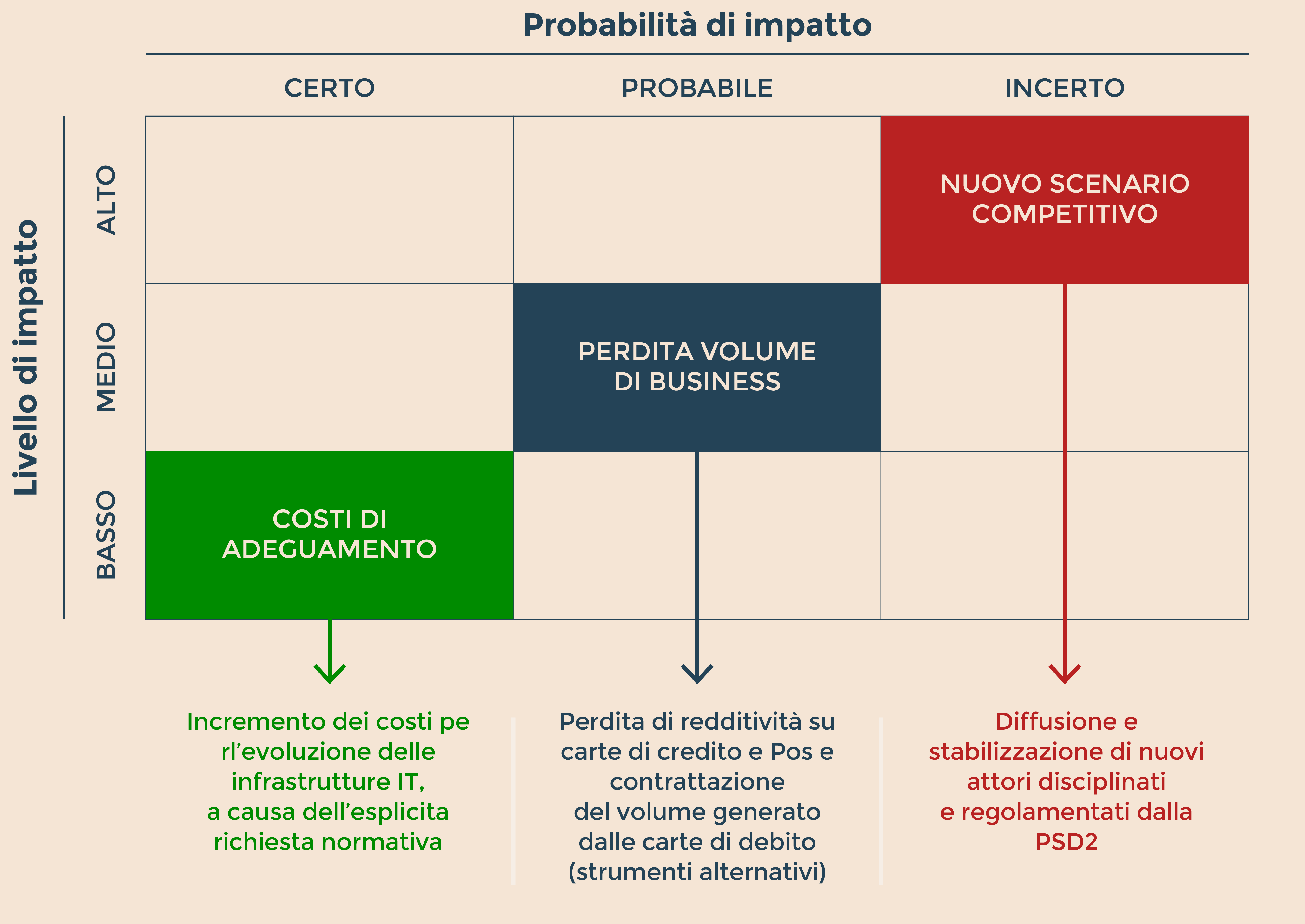

La conseguenza di tutto questo appare chiara. La regolamentazione di queste due tipologie di “attori” attuata dalla PSD 2 introduce la nascita di nuovi schemi di pagamento, in grado di mettere a rischio la posizione degli attori storici del mercato: gli Istituti Bancari. In attesa che l’EBA (European Banking Authority) dettagli maggiormente le modalità applicative, sono ad oggi individuabili per le Banche tre tipi d'impatto:

1. Un effetto certo: i costi di adeguamento e di compliance.

2. Un effetto probabile: la perdita di volume di business.

3. Un effetto incerto: la nascita di un nuovo scenario competitivo.

1) Costi di adeguamento. La compliance alla normativa PSD 2 comporterà aggravi legati principalmente agli adeguamenti tecnici e IT: un esempio su tutti è rappresentato dallo sviluppo di interfacce grafiche per consentire l’interazione tra l’home banking del cliente e i servizi di pagamento. Tali costi risultano certi. Tuttavia la loro entità dipenderà da quanto verrà disposto nei prossimi anni all’interno dei Technical Standard e delle linee guida che seguiranno alla direttiva Ue.

2) Perdita di volume di business. Di natura più incerta sono invece gli impatti legati alle perdite del volume di business, che sono strettamente connesse alla capacità delle Banche di far fronte alle nuove sfide imposte dalla normativa e dalle innovazioni nel campo dei pagamenti digitali. I nuovi Pisp (Payment Initiation Service Providers) - ad oggi, tra i primi sono Sofort e Trustly – permettono ai consumatori di effettuare bonifici online, informando il commerciante dell’avvio del pagamento e consentendo l’invio immediato di un bene o un accesso immediato ai servizi acquistati online. Tutto ciò costituisce una vera e propria alternativa ai pagamenti con carta. Questi nuovi soggetti offrono infatti un servizio facilmente accessibile, dato che il cliente finale ha solo bisogno di possedere un conto di pagamento online e ricordare le credenziali di accesso. È evidente come un aumento delle transazioni di questo tipo, a discapito di quelle effettuate con carta, porterà una diminuzione del volume dei ricavi derivante dalle commissioni presenti in una transazione effettuata con carta. Un ulteriore elemento che potrebbe incrementare la concorrenza verso gli attuali sistemi di pagamento è rappresentato dal cosiddetto funds checking: questi nuovi soggetti terzi potranno avere dalle Banche la conferma dell’effettiva disponibilità dei fondi all’interno del conto dell’utente. Ciò, molto probabilmente, consentirà l’emissione ad attori non bancari di proprie carte di debito, andando a sottrarre volumi di transazioni agli schemi tradizionali.

3) Nuovo scenario competitivo. Il combinato disposto tra dell’introduzione dei Payment Initiation Service Providers (PISP) e degli Account Information Service Providers (AISP) potrebbe avere un impatto strategico rilevante per le Banche, ridefinendo e ampliando il loro modo di fare business. L’apertura delle proprie interfacce grafiche per garantire l’accesso alle informazioni, per esempio, potrebbe essere sfruttata dalle Banche stesse per creare un ecosistema che colleghi diversi fruitori di servizi e informazioni, allo scopo di modificare la tipologia di relazione con i propri clienti e offrire un servizio di customer experience innovativo.

Gli Scenari Evolutivi

Ad oggi risulta complesso determinare con precisione la portata che la PSD 2 imporrà nel mercato. È tuttavia possibile individuare i driver principali che ne determineranno la portata: 1) Il livello di sostituibilità degli schemi tradizionali con nuovi schemi. Il che è inevitabilmente legato alla capacità dei nuovi player di conquistare la fiducia dei consumatori. 2) La forza di impatto della normativa nei prossimi anni.

È ragionevole ipotizzare uno scenario strategico che si attuerà nei prossimi anni per passaggi graduali, che si prolungheranno oltre il consolidamento della normativa. Gli elementi analizzati fanno intravedere che prima o poi si arriverà ad un elevato impatto, che porterà le Banche, per sopravvivere, ad una radicale rivisitazione del proprio business model. I passaggi plausibili potrebbero essere tre. Ovvero:

1. Una fase iniziale in cui permane lo status quo. Gli impatti della nuova direttiva sugli Istituti di credito sono limitati a meri adeguamenti normativi. Tuttavia, le Banche che si muovono per prime (i cosiddetti first mover) possono avere benefici in termini di acquisizione di nuova clientela e livello di soddisfazione dei consumatori.

2. Una fase intermedia nella quale la clientela inizia ad utilizzare e avere fiducia nei nuovi schemi di pagamento. La Banca, affidatasi ai tradizionali circuiti, inizierà a registrare una perdita economica, crescente al crescere del livello di sostituzione dei nuovi schemi con quelli tradizionali.

3. Una fase finale in cui i nuovi schemi introdotti dalla normativa fanno ormai parte del quotidiano dei consumatori. Le Banche che non si sono mosse per prime saranno in grave difficoltà. Tutto il sistema, prima o poi, avrà rivisto il proprio modello di business.

Appare in ogni caso ineluttabile che il mercato dei servizi finanziari europei stia entrando in una grande fase di trasformazione che porterà ad un nuovo concetto di Banca. Gli Istituti di Credito saranno chiamati ad affrontare un nuovo ambiente competitivo, dovendo già adesso scegliere quale posizione assumere nei confronti del mercato. Di certo l’innovazione futura passerà per la capacità di fornire un’esperienza di servizio completa per il cliente; sfruttare maggiormente l’insieme delle informazioni relative alla propria clientela (big data); aumentare il livello di innovazione digitale.

* Partner di MBS Consulting

© Riproduzione riservata