Gli sforzi della Bce di normalizzare il tasso di inflazione dell'area euro intorno al 2% al momento non stanno sortendo gli esiti sperati. Un anno fa l'istituto di Francoforte guidato da Mario Draghi lanciava il quantitative easing, ovvero iniziava a comprare sui mercati titoli di Stato dell'Eurozona e titoli privati (covered bond e Abs) per un ammontare di 60 miliardi di euro al mese.

La manovra ha avuto l'effetto di contribuire a tenere l'euro basso, effetto agevolato anche dal fatto che nel frattempo gli Usa hanno intrapreso il percorso inverso andando lo scorso dicembre – per la prima volta dal 2006 – ad alzare i tassi di interessi dopo sei anni consecutivi di quantitative easing e altre manovre espansive. L'euro/dollaro viaggia sotto 1,10, confermandosi quindi su livelli bassi, seppur abbastanza lontano da quella parità che la gran parte degli analisti avevano profetizzato lo scorso anno, subito dopo il lancio del Qe della Bce.

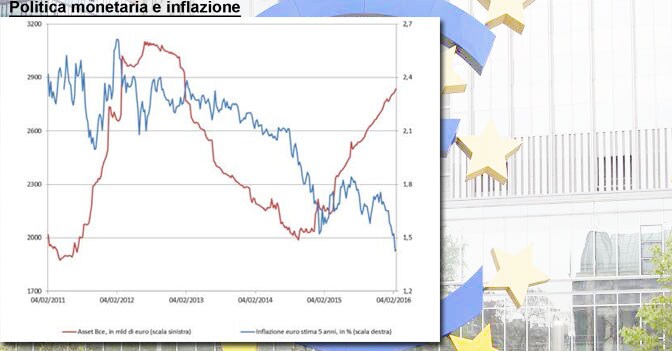

Sul tasso di inflazione, invece, la Bce – il cui obiettivo statutario è di portarla intorno al 2% nel medio periodo – siamo molto lontani. La scorsa settimana il grafico inflation eurozone 5y5y –che misura le aspettative di inflazione fra 5 anni – è sceso all'1,37%, il livello più basso da quando esiste l'Eurozona.

Così si è venuto a creare una sorta di paradosso: nel momento in cui il bilancio della Bce è salito vicino a quota 3mila miliardi di euro e punta ormai dritto nei prossimi mesi a superare il massimo a 3.100 miliardi toccato nell'estate 2012, le prospettive di inflazione nel medio termine sono cadute ai minimi termini.

Questo rende ancor più complicato per la Bce mantenere sotto controllo il tasso di inflazione nella direzione sperata. Negli ultimi mesi a complicare il lavoro delle banche centrali si è messa anche la quotazione del prezzo del petrolio, con il prezzo sceso in area 30 dollari. Ma va detto che l'effetto petrolio sull'inflazione si vede nel primo anno, dopodiché (dato che il tasso viene ricalcolato prendendo come base di partenza il livello dei prezzi dell'anno precedente) il discorso si azzera.

Il fatto che i mercati scontano un'inflazione nel 2021 all'1,37% esula quindi in parte dalla quotazione del petrolio. E' un problema strutturale. I mercati hanno ben chiaro che l'Eurozona sta vivendo una crisi della domanda e finché non arriveranno nuove risorse alla domanda (e quindi in particolare al ceto medio-basso della popolazione) attraverso un aumento del reddito o una diminuzione fiscale che ne aumenti il potere di acquisto, sarà difficile immaginare un futuro con un'inflazione “sana” intorno al 2%.

Il 10 marzo ci sarà il nuovo meeting della Bce dove è probabile che Francoforte annunci nuove misure: potrebbe portare da 60 a 70-80 miliardi gli acquisti mensili di titoli, magari andando a includere anche i corporate bond tra gli asset acquistabili. Allo stesso tempo le banche d'affari si aspettano che il tasso sui depositi (quello che pagano, se negativo, le banche private per parcheggiare a fine serata la liquidità nel conto Bce) venga ulteriormente ridotto da 0,3% a -0,4-0,5%. In più la Bce – tra il meeting di marzo e quello di giugno – potrebbe annunciare altre aste T-ltro, ovvero prestati alle banche con scadenza a 4 anni a tassi agevolati e molto bassi.

Con queste operazioni il bilancio della Bce potrebbe raggiungere livelli record, superando i 3.100 miliardi di euro. Ma non è detto che – al di là di tenere basso l'euro – ci siano effetti sull'inflazione. Come dimostra questo primo e deludente bilancio a un anno dal lancio del Qe.

© Riproduzione riservata