Le attese sono elevate. La Banca centrale europea, in questa riunione di giugno, dovrebbe annunciare cosa accadrà ai suoi acquisti di titoli dopo settembre 2018 e, molto probabilmente, ne annuncerà la fine per dicembre. Il calendario impone che la decisione venga annunciata adesso: la Bce ha sempre preparato i mercati con un certo anticipo - è il suo lavoro, quello di plasmare le aspettative - e non resta molto tempo. La prossima riunione è il 26 luglio, troppo vicino alla scadenza della fase attuale; a maggior ragione la data del 13 settembre è improponibile.

Il rischio per i rendimenti sui BTp

L’attesa è forte soprattutto in Italia. La direzione presa dal nuovo Governo, associata a una retorica “ad alto volume”, ha ridotto l’appetibilità dei titoli di Stato italiani e ha fatto salire, in modo forse strutturale, lo spread. La fine degli acquisti - anche se la Bce resterà sul mercato: reinvestirà i bond scaduti - potrebbe togliere una sorta di calmiere ai rendimenti che a quel punto esprimeranno solo le aspettative di risparmiatori e investitori, alla ricerca di uno degli equilibri possibili di mercato, non tutti favorevoli all’Italia.

Tra tecnica e politica

Anche se la fine del qe è ampiamente attesa - solo una forte inversione di tendenza dell’economia di Eurolandia potrebbe spingere a prolungarlo - nel nostro Paese scoppieranno inevitabilmente le polemiche politiche, già alimentate durante le tensioni sullo spread degli ultimi giorni. La decisione sarà in realtà tecnica, anche se è vero che le prese di posizione della nuova maggioranza - che puntava ad “alzare la voce” - hanno dato ragione ai falchi della Bce, come il presidente della Bundesbank Jens Weidmann. Il probabile prossimo presidente della Bce ha sempre sostenuto che il quantitative easing toglieva ai paesi bisognosi di rigore e riforme l’incentivo ad agire (mentre Draghi pensava che creasse un ambiente più favorevole per interventi non sempre popolari).

Il nodo della crescita

Variazione % trimestrale

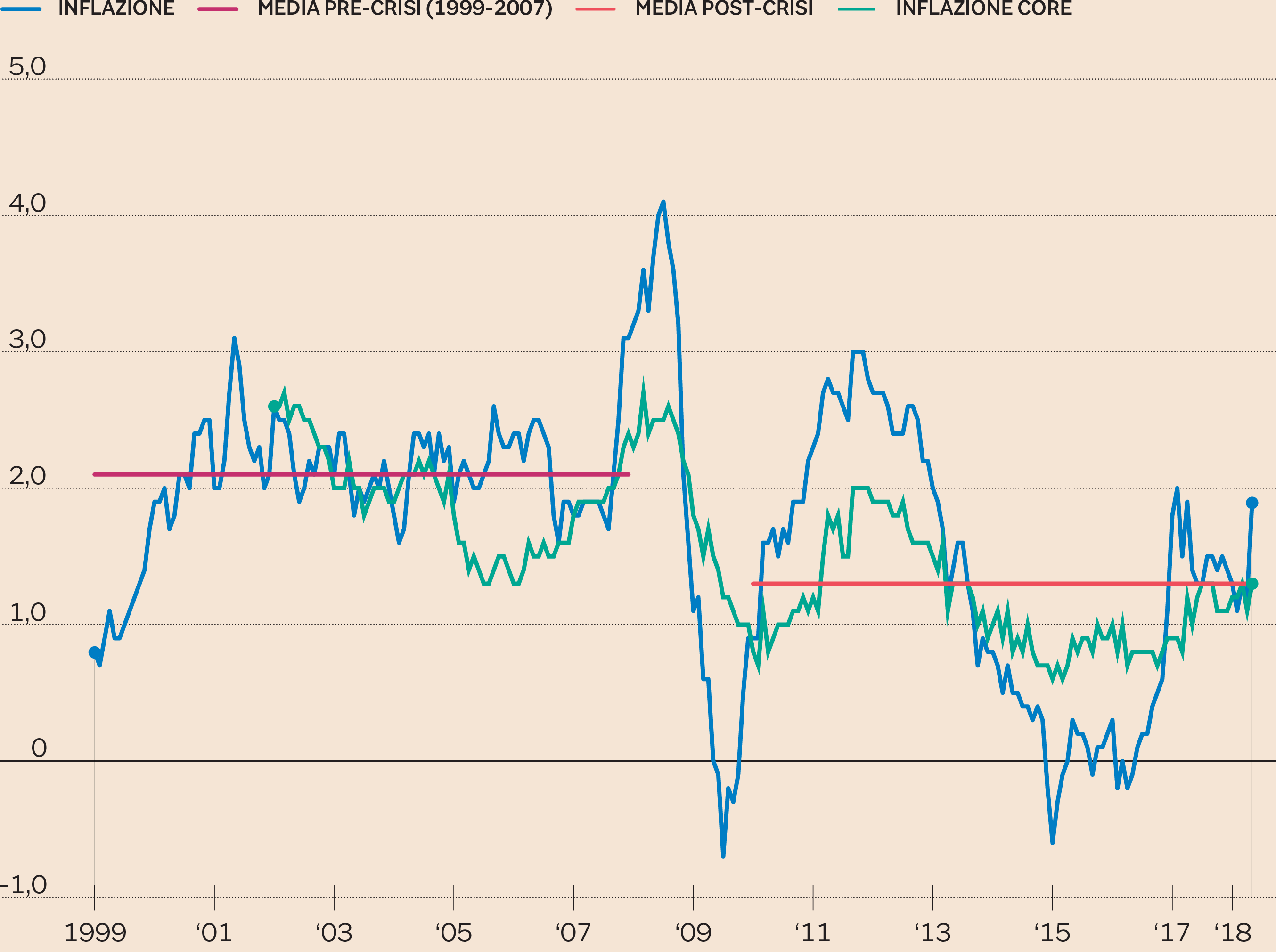

Pochi sono i dubbi sull’opportunità di chiudere a dicembre, in questo regime di politica monetaria, il quantitative easing. Il problema, per la Bce, è la sua stessa retorica. A maggio, per esempio, ha invitato tutti a osservare l’andamento della ripresa, che ha rallentato bruscamente (e promette di continuare a un ritmo più moderato). Nel mandato della Banca centrale si parla solo di stabilità dei prezzi ma la crescita è - secondo la stessa Bce - un importante fattore dell’andamento dell’inflazione: un rallentamento, nel tempo, potrebbe portare a una frenata anche dei prezzi.

Il rialzo del petrolio

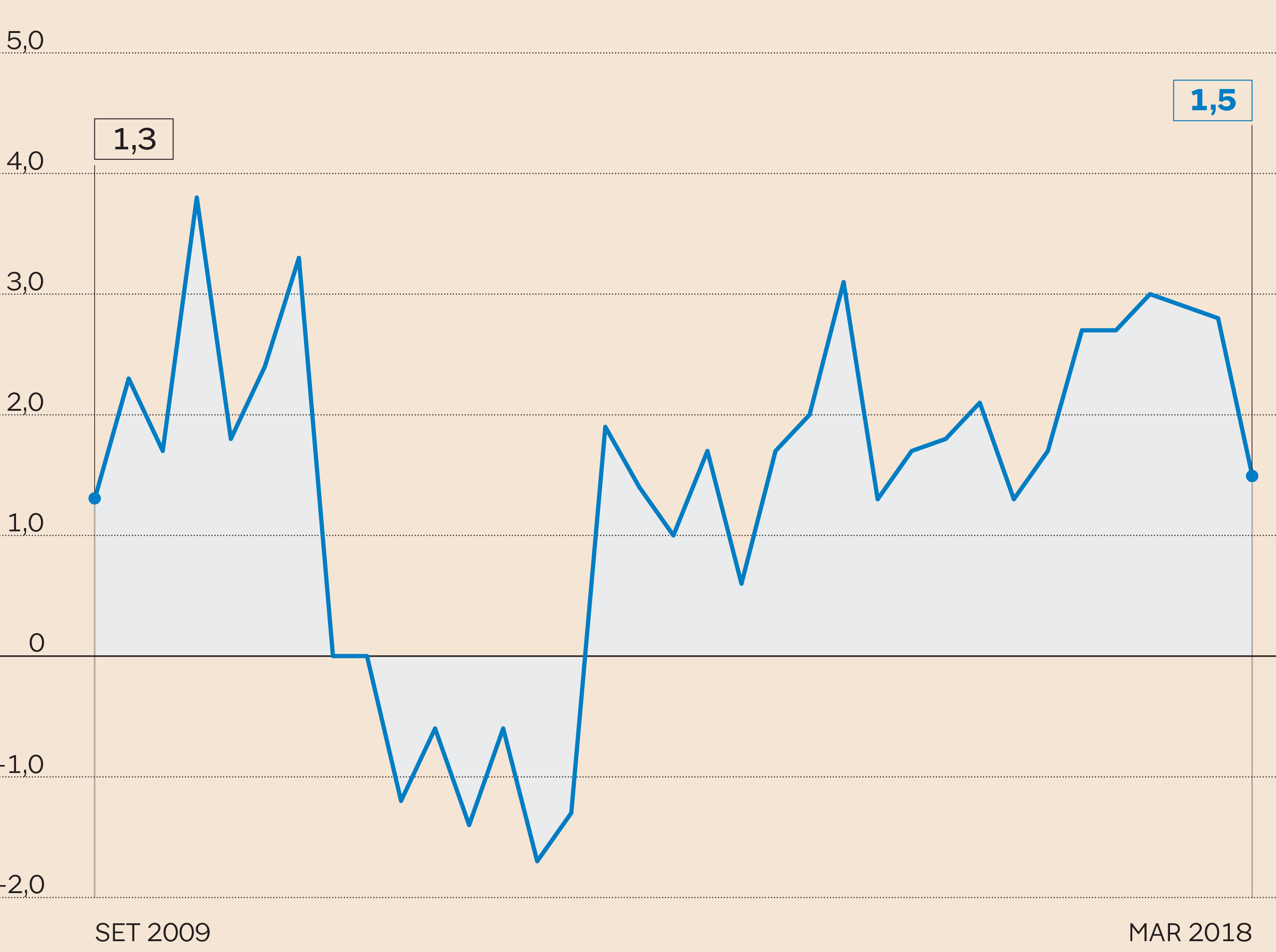

Il tema è centrale anche perché stanno aumentando i prezzi del petrolio e dell’energia in genere. A maggio l’inflazione è balzata fino all’1,9% ma sarebbe un errore pensare che ormai è vicina all’obiettivo, e non solo perché un singolo dato ha un peso molto limitato (i modelli della Bce, tra l’altro, prendono in considerazione l’inflazione trimestrale). Gli effetti maggiori del caro petrolio si manifesteranno sulla crescita, che ne sarà ulteriormente frenata (non di molto, però, a questi livelli). L’inflazione core resta invece bassa, all’1,3% e solo per una serie di alterazioni probabilmente transitorie nei prezzi dei servizi: i prezzi dei beni industriali hanno bruscamente rallentato. La Bce ha annunciato che il quantitative easing sarebbe terminato quanto l’inflazione si fosse collocata su un sentiero orientato verso l’obiettivo del 2%, che il suo cammino desse sufficienti garanzie e risultasse sostenibile senza il sostegno dei titoli. In questo contesto, non è impossibile che i critici della Bce trovino argomenti a loro favore.

Condizioni monetarie favorevoli

(Fonte: Bce)

È vero però che le condizioni monetarie sembrano migliorate: questo significa che, malgrado le aspettative sulla fine del qe, la politica monetaria è giudicata ancora espansiva. Almeno a giudicare dall’andamento dell’euro, che è calato e si è allontanato dalla media di lungo periodo - che è uno dei punti di riferimento possibili - prima di un recupero solo parziale. In una situazione dominata dall’aumento dei prezzi dell’energia è una lama a doppio taglio, ma è comunque un sostegno, per quanto limitato, alle esportazioni.

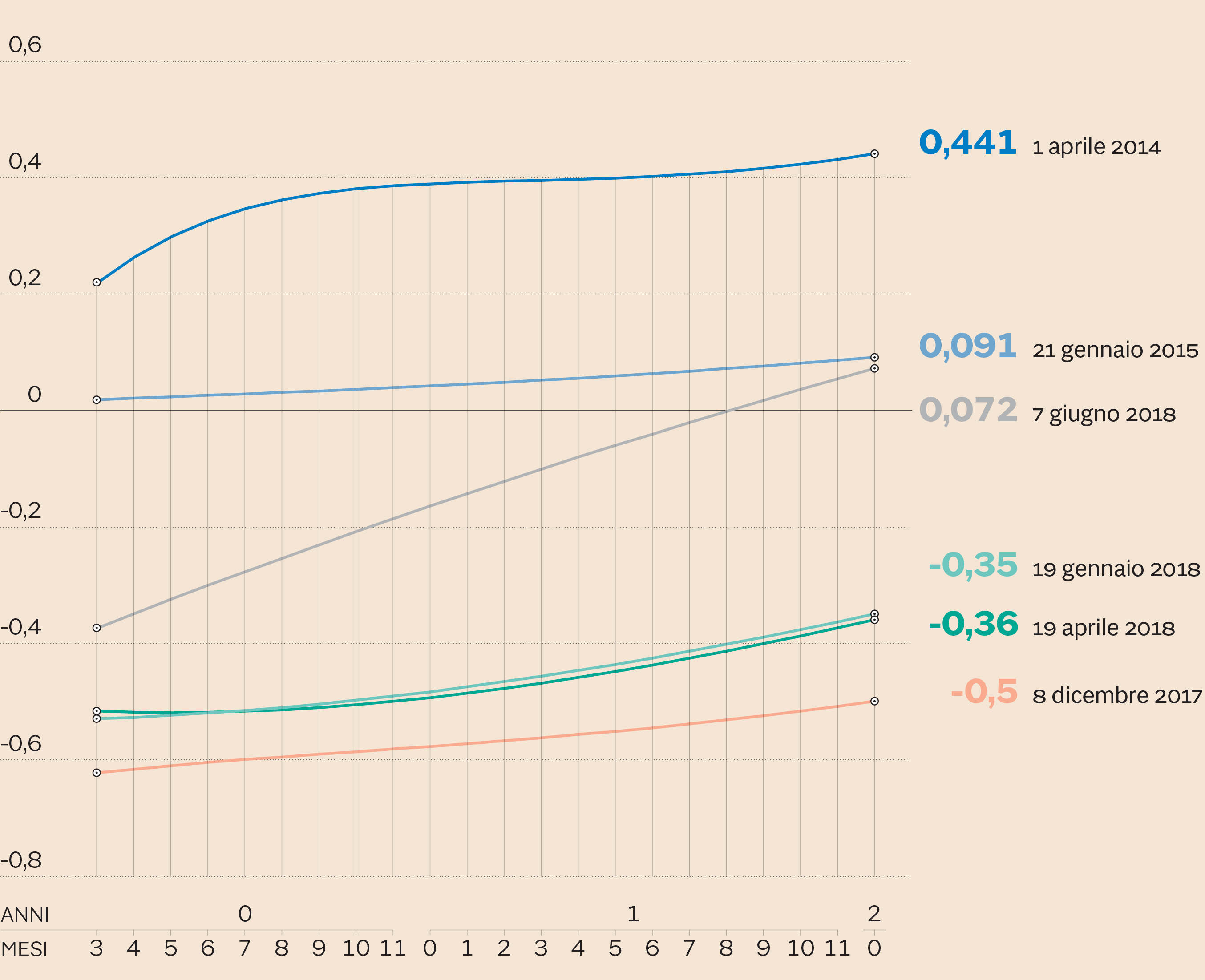

Tensioni sui rendimenti

Difficile invece valutare le condizioni finanziarie. La curva dei rendimenti ha avuto un forte spostamento verso l’alto rispetto ad aprile, con la sola eccezione delle scadenze residue tra 11 e 15 anni (che sono rimaste invariate), ma il problema qui sono proprio le tensioni sui BTp italiani: nello stesso periodo i rendimenti dei soli titoli con rating AAA sono invece calati, e su tutte le durate. Sono movimenti collegati, anche se vanno in senso opposto: è probabile che gli investitori che hanno abbandonato i bond italiani abbiano acquistato, per esempio, Bund. In ogni caso, l’incertezza strutturale che circonda questo indicatore - cosa farà davvero, al di là dei toni e degli slogan, il governo italiano? - non permette di dargli in questa fase troppa rilevanza per le decisioni di politica monetaria.

Il nesso perduto

y = -0,7149x + 7,6998 R² = 0,7079 (Fonte: Eurostat)

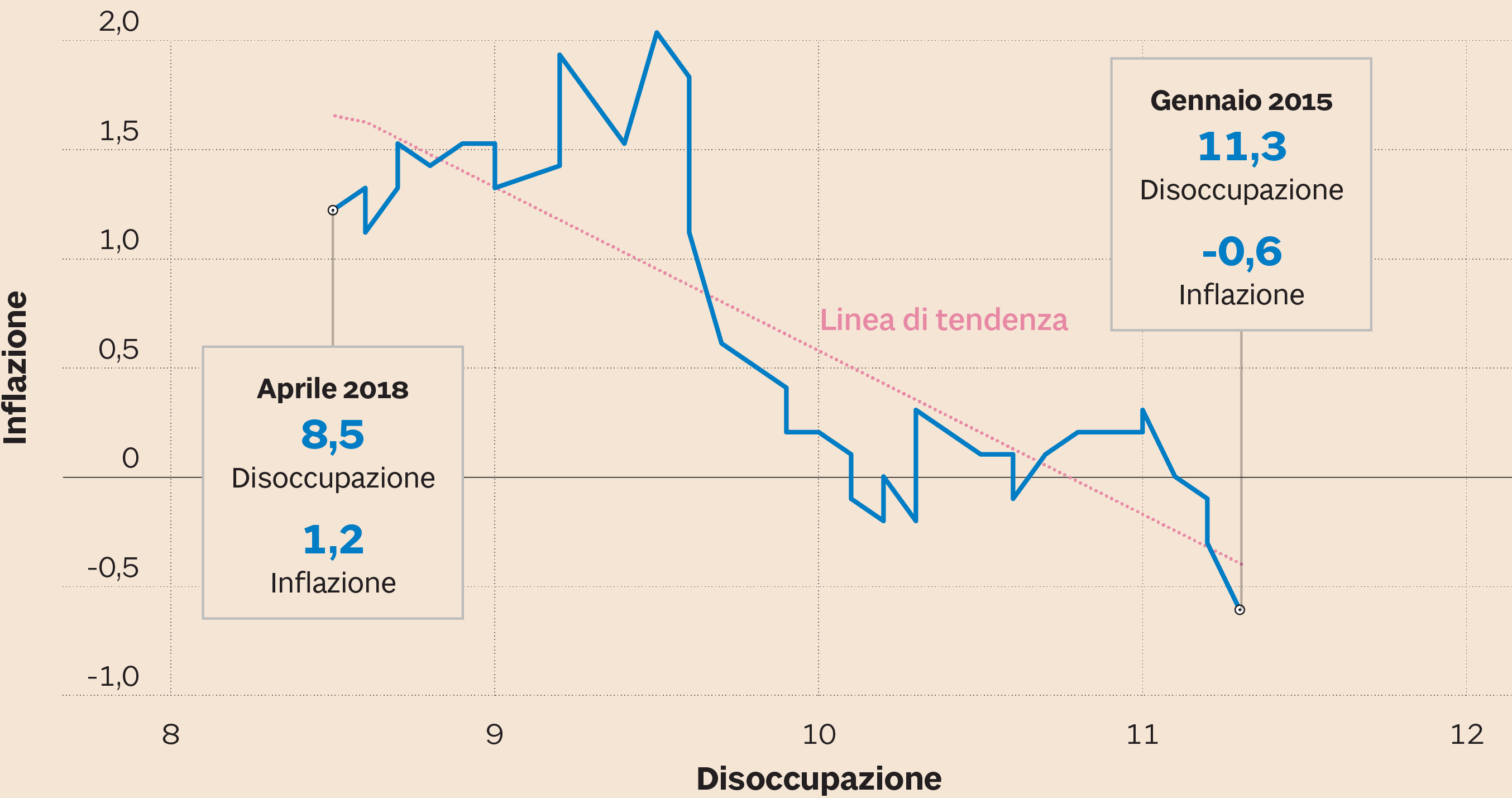

Di limitata importanza avrà, almeno in prospettiva, ogni considerazione sulla relazione tra disoccupazione e inflazione, a cui pure la Bce dà un certo peso. Il dato sull’inflazione di maggio all’1,9%, al quale non è ancora possibile associare il corrispondente dato sulla disoccupazione, creerà una nuova fase di difficile lettura (almeno nell’ambito di questa banale analisi esplorativa), come è già avvenuto prima del 2017. Mettendo in relazione la disoccupazione con l’inflazione core - una relazione che ha però un minore valore esplicativo - emergebbe che per portare quell’indice all’1,9%, la media pre crisi, occorrerebbe una disoccupazione del 4,6%, troppo bassa per gli standard europei, oppure aspettative molto ben ancorate.

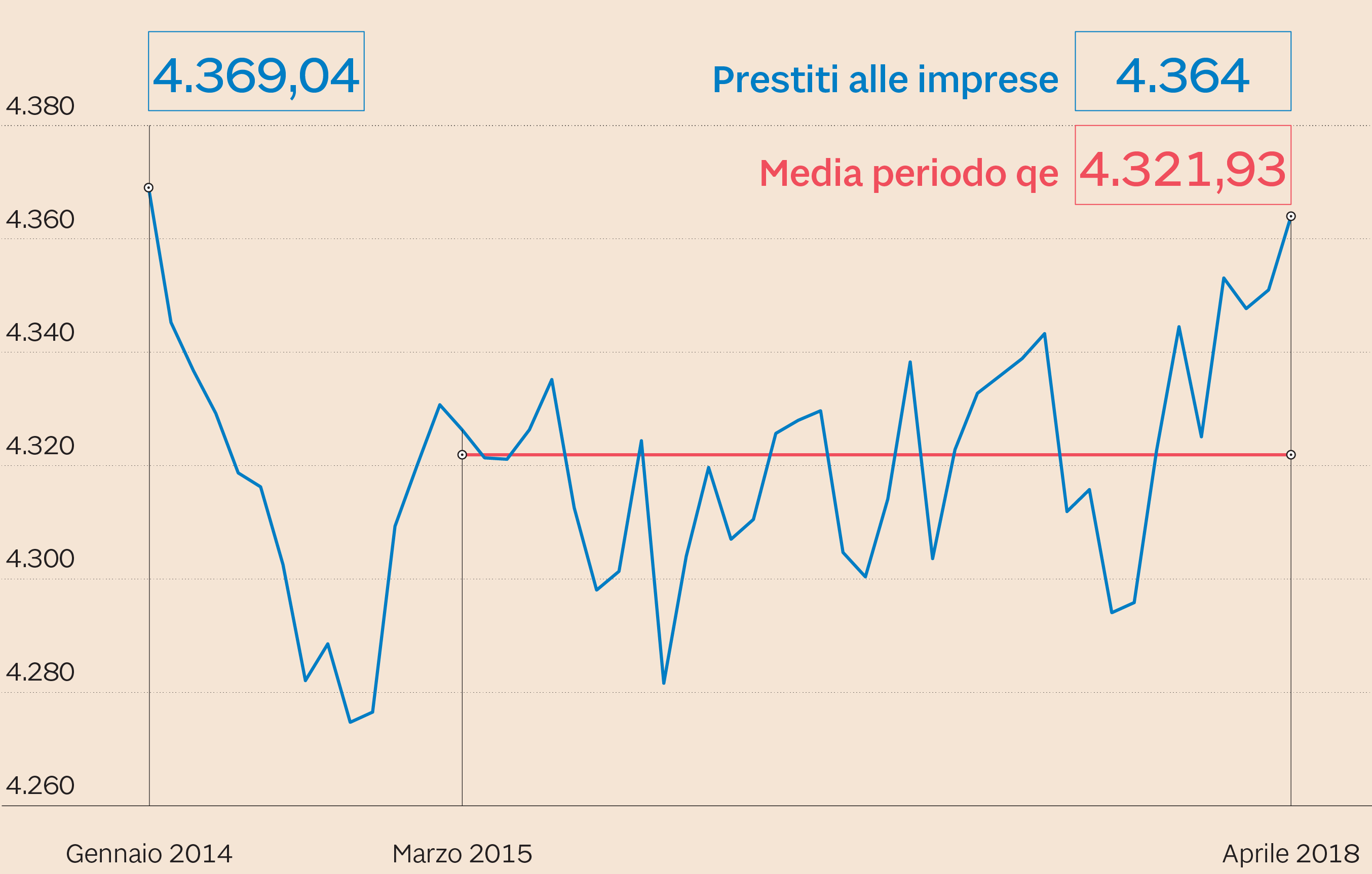

Il balzo dei prestiti alle imprese

Dati in miliardi di euro (Fonte: Bce)

Sembra difficile, allora, giustificare la fine del qe. A risolvere l’arcano delle contrastanti indicazioni provenienti dai dati, c’è però l’andamento dei prestiti aziendali. Dopo essere rimasto per un lunghissimo tempo fermi, il credito alle imprese non finanziarie ha finalmente iniziato a salire, e sembra muoversi su un trend solido. È l’elemento cruciale: il quantitative easing della Bce, che in realtà è un credit easing, aveva proprio lo scopo di “liberare” i bilanci delle banche e incentivarle a concedere prestiti alle imprese. Sta avvenendo davvero ora, in una fase in cui gli acquisti di titoli si riducono e la ripresa non sembra solidissima. Può essere il segno che Eurolandia, nel suo complesso, potrebbe ora fare a meno, di massicci acquisti di titoli.

© Riproduzione riservata