Il quantitative easing non sarà prolungato. La riunione di settembre della Banca centrale europea non darà - salvo improbabili sorprese - alcuna indicazione di un possibile ripensamento. È vero che la Bce ha più volte detto che la decisione di interrompere gli acquisti di titoli a fine dicembre non è definitiva e nuovi dati macroeconomici potrebbero portare a una rivalutazione della situazione. Non sembra però che, a questo punto, il programma possa davvero essere prolungato. Le proiezioni dello staff della Bce dovrebbero confermare i motivi della scelta della Bce, che continuerà peraltro - con tassi a quota zero (-0,40% sui depositi) - a essere ampiamente espansiva.

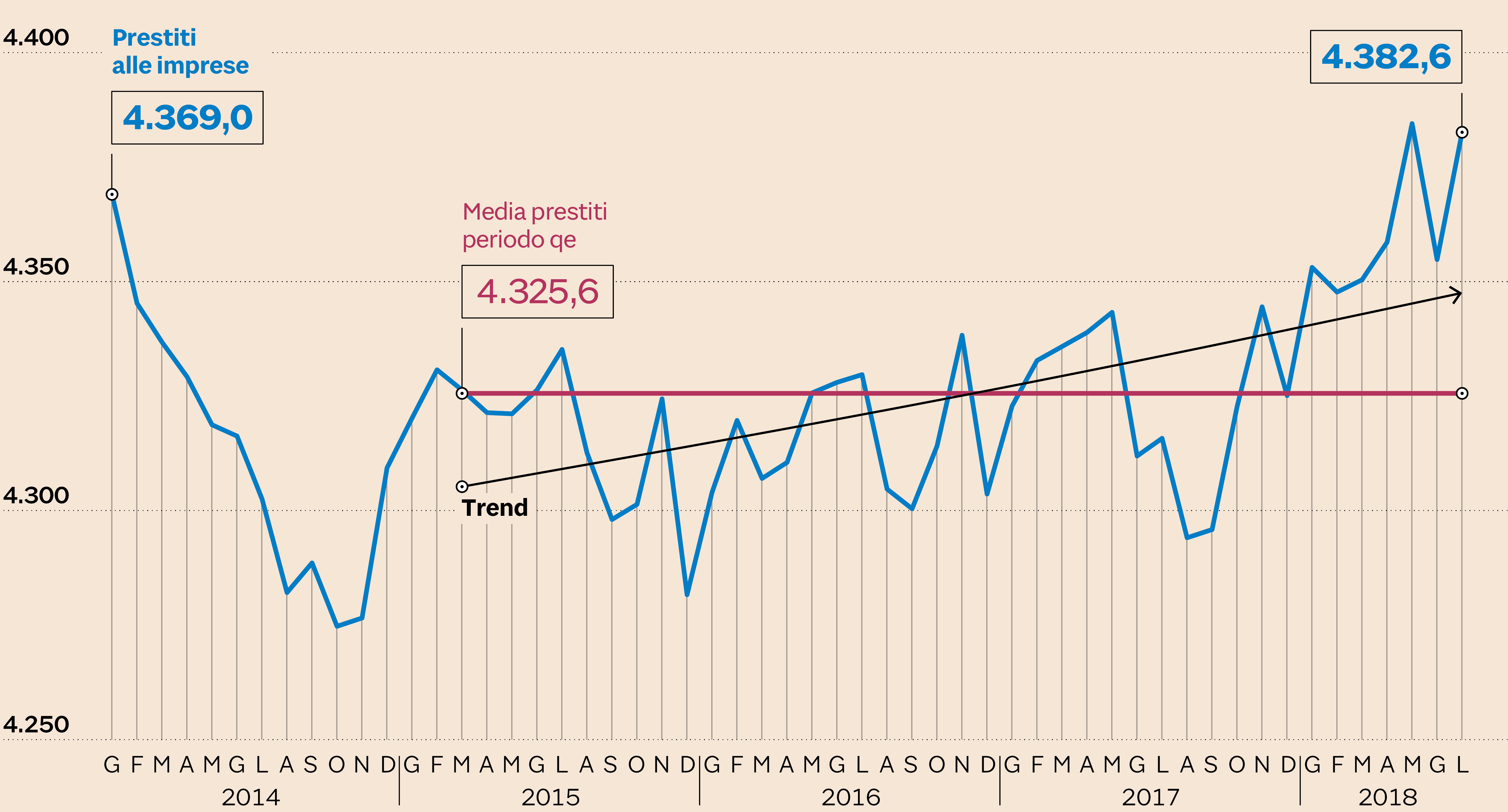

In ripresa i prestiti alle imprese

Dati in miliardi di euro (Fonte: Bce)

La funzione principale del quantitative easing, del resto, si è esaurita. Anche gli ultimi dati hanno confermato la forte ripresa - dopo mesi di stabilità - dei prestiti alle imprese non finanziarie. Era esattamente con questa finalità che la Bce aveva iniziato ad acquistare titoli - liberando “spazio” nei bilanci delle banche - dopo i risultati non entusiasmanti delle operazioni di finanziamento a lungo termine e finalizzati al credito alle imprese, le Tltro.

Moneta in eccesso?

M3/Pil Nominale (Fonte: Bce)

Il quantitative easing fa anche aumentare, a ritmi costanti, la base monetaria, il motore della politica monetaria al tempo stesso molto potente e molto elusivo. Prima del lancio del qe, questa base money cresceva soltanto su iniziativa delle banche, nella misura in cui partecipavano alle operazioni di rifinanziamento, e la Bce restava passiva. Il programma di acquisti l’ha resa attiva e l’aumento della base monetaria si è - in parte, come sempre accade - trasformata in un aumento dell’offerta di moneta. Non si può dire che l’abbia accelerata - la massa monetaria M3 cresce comunque a ritmi più lenti rispetto al periodo pre-crisi - ma in rapporto al prodotto interno lordo ormai a raggiunto, almeno in Eurolandia, livelli record che potrebbero anche dar vita a quegli «effetti collaterali» a volte evocati dal presidente della Bundesbank Jens Weidmann.

Crescita stabilizzata

Variazione percentuale trimestrale

La funzione del qe è dunque esaurita - rischi di disinflazione e deflazione sono ormai assenti - ma mancano anche motivi ulteriori per proseguirla. La crescita di Eurolandia ha sicuramente rallentato, ma al momento sembra essersi stabilizzata. Del resto era ampiamente noto che i ritmi registrati tra ottobre 2016 e dicembre 2017 erano espressione di una fase temporanea di rapida crescita. Secondo alcune indiscrezioni, raccolte dalla Bloomberg, le proiezioni macroeconomiche di settembre potrebbero rivelare un ulteriore rallentamento del pil, ma occorre che sia di dimensioni davvero rilevanti perché porti a una revisione della politica monetaria.

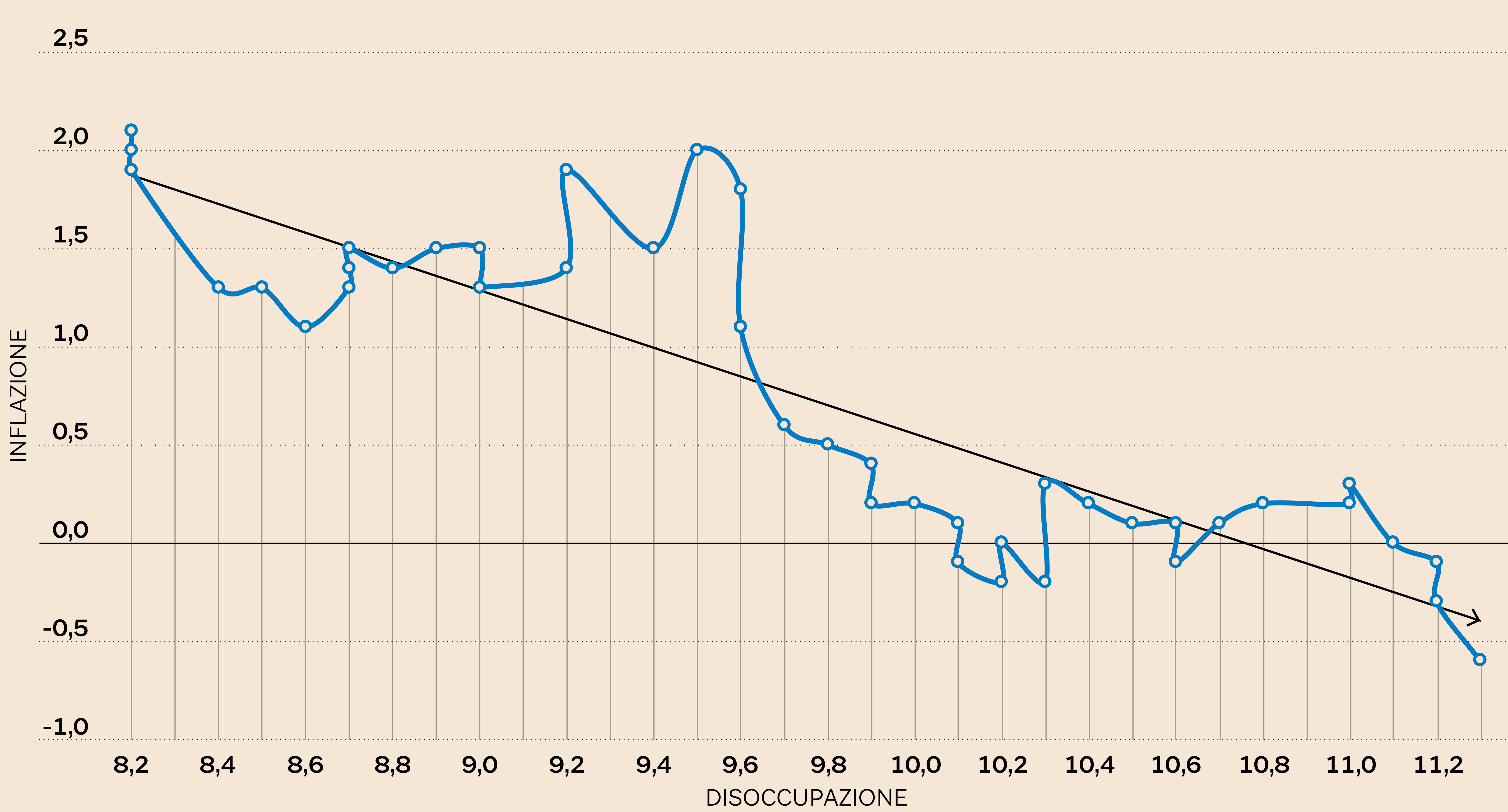

La scommessa vinta

Dati in percentuale (Fonte: Eurostat)

La Bce sembra anche aver vinto la sua scommessa. Diminuendo la disoccupazione èaumentata l’inflazione, anche se la dinamica dei prezzi è ancora incerta. Gli economisti, giustamente, continueranno a discutere sull’esistenza nel lungo periodo di questa relazione (la curva di Phillips), che non può essere “provata” o “confutata” con un banale grafico, e a maggior ragione nelle attuali condizioni della dinamica dei prezzi. È però vero che in questa fase la correlazione è forte. La disoccupazione di Eurolandia - ormai all’8,2% - è ai minimi da novembre 2008 e l’inflazione ai massimi da dicembre 2012.

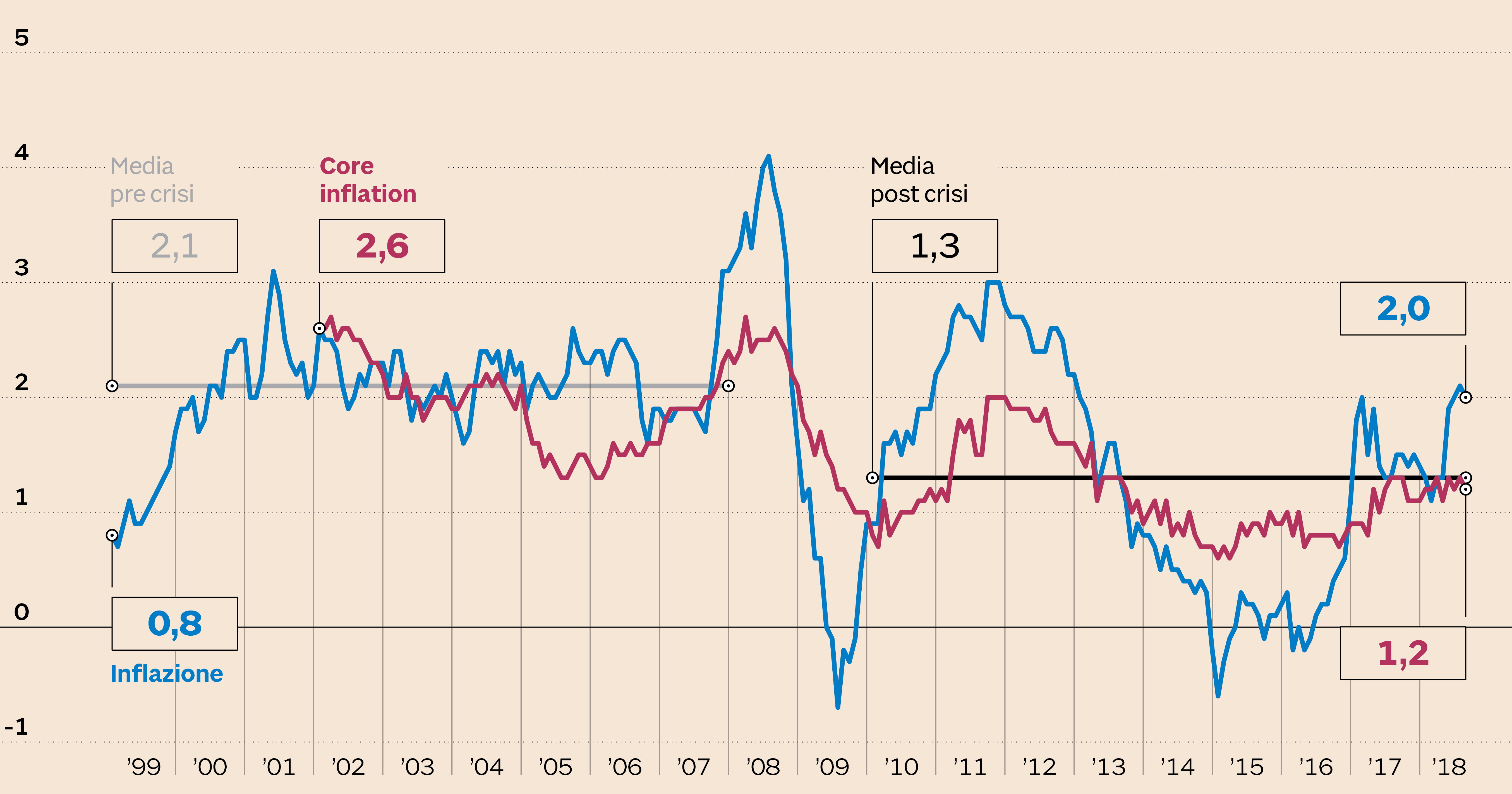

Inflazione core ancora bassa

Variazione annua in percentuale (Fonte: Eurostat)

È anche vero però che la vittoria sulla bassa inflazione non è stata ancora vinta (e probabilmente il presidente Mario Draghi lo ripeterà, in conferenza stampa). Se l’inflazione complessiva è al 2%, corrispondente all’obiettivo della Bce, non si può dimenticare che sono i prezzi dell’energia che “gonfiano” il dato. L’inflazione core resta piuttosto bassa, all’1,2% e, dopo una breve accelerazione all’inizio dell’estate, i prezzi dei beni industriali non energetici - mai particolarmente veloci, in realtà, anche prima della crisi (+0,8% la media di quel periodo) - sono tornati a crescere al debole ritmo dello 0,3% annuo. I tassi di rifinanziamento resteranno però a quota zero per un altro anno o poco meno, e poi saranno aumentati - se sarà il caso - in modo graduale. C’è tutto il tempo, dunque, perché aumentino le pressioni sui prezzi.

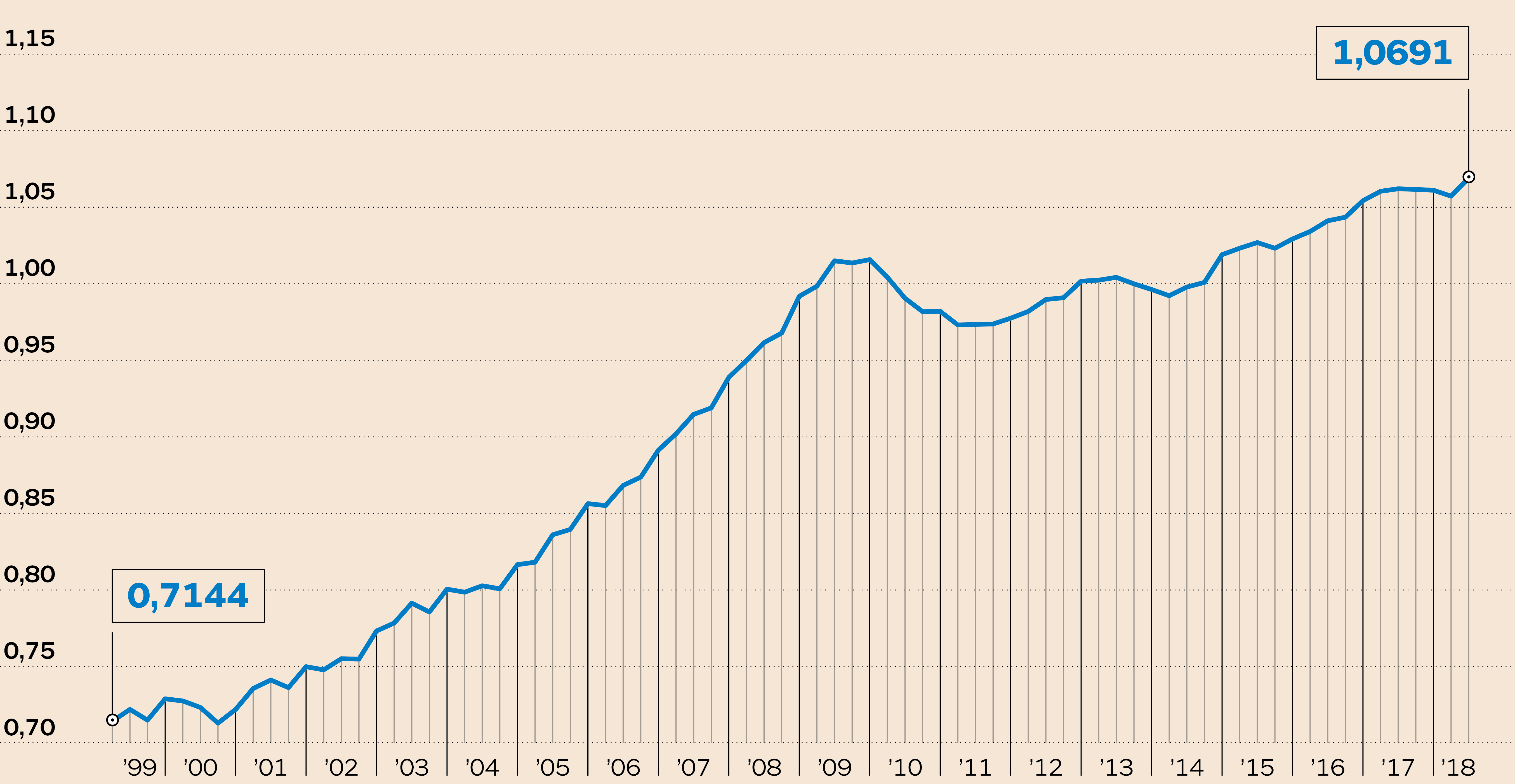

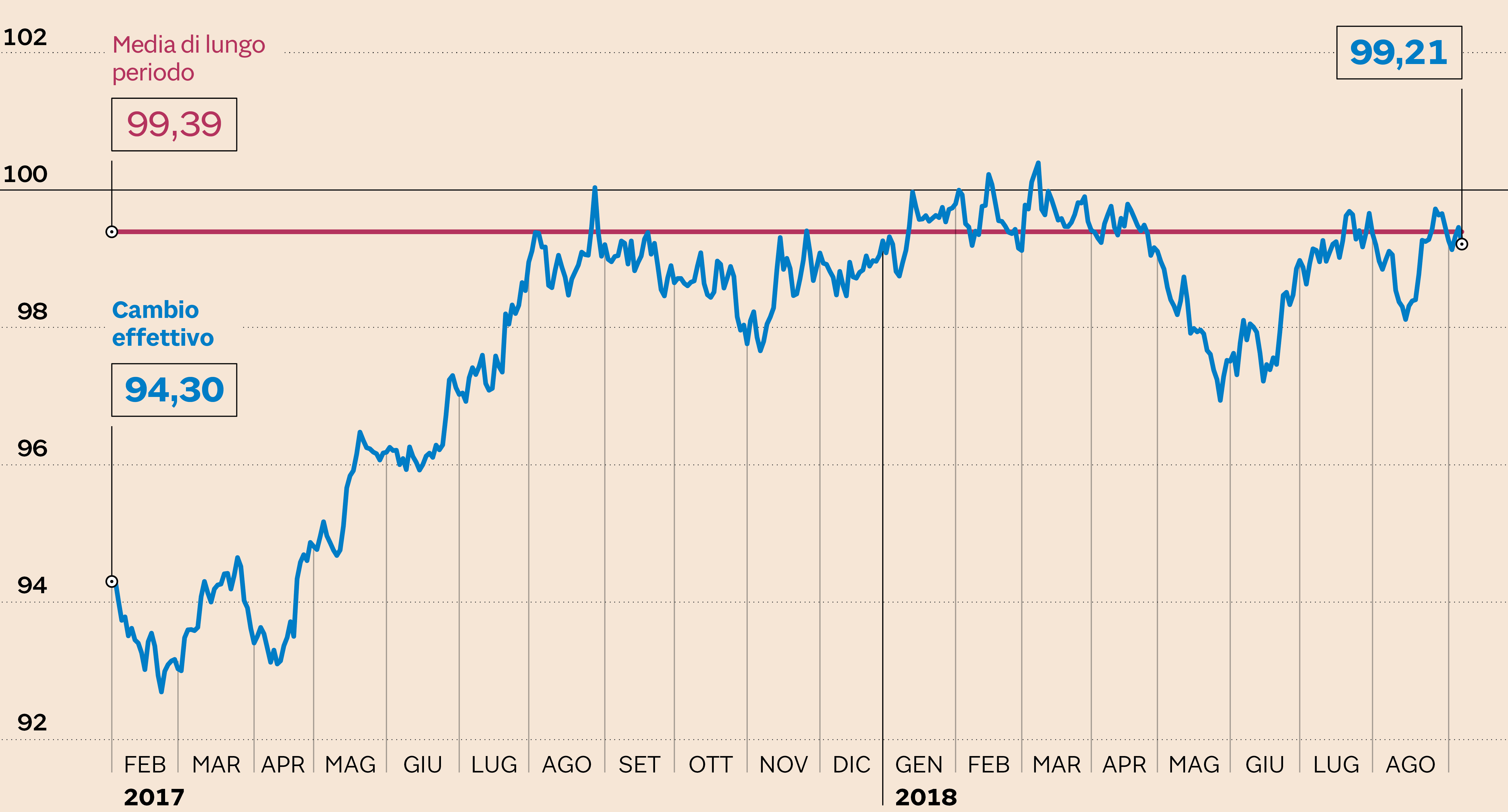

L’euro interrompe il rialzo

Primo trimestre '99 = 100 (Fonte: Bce)

Le condizioni finanziarie di Eurolandia, peraltro, non si sono irrigidite in modo da chiedere un intervento, anche solo verbale. Il cambio effettivo dell’euro, dopo una fase di ripresa, ha di nuovo perso terreno, tornando sotto la media di lungo periodo (il più semplice dei punti di riferimento). Non ci sono quindi timori di una frenata dei prezzi dettata dall’apprezzamento della valuta comune.

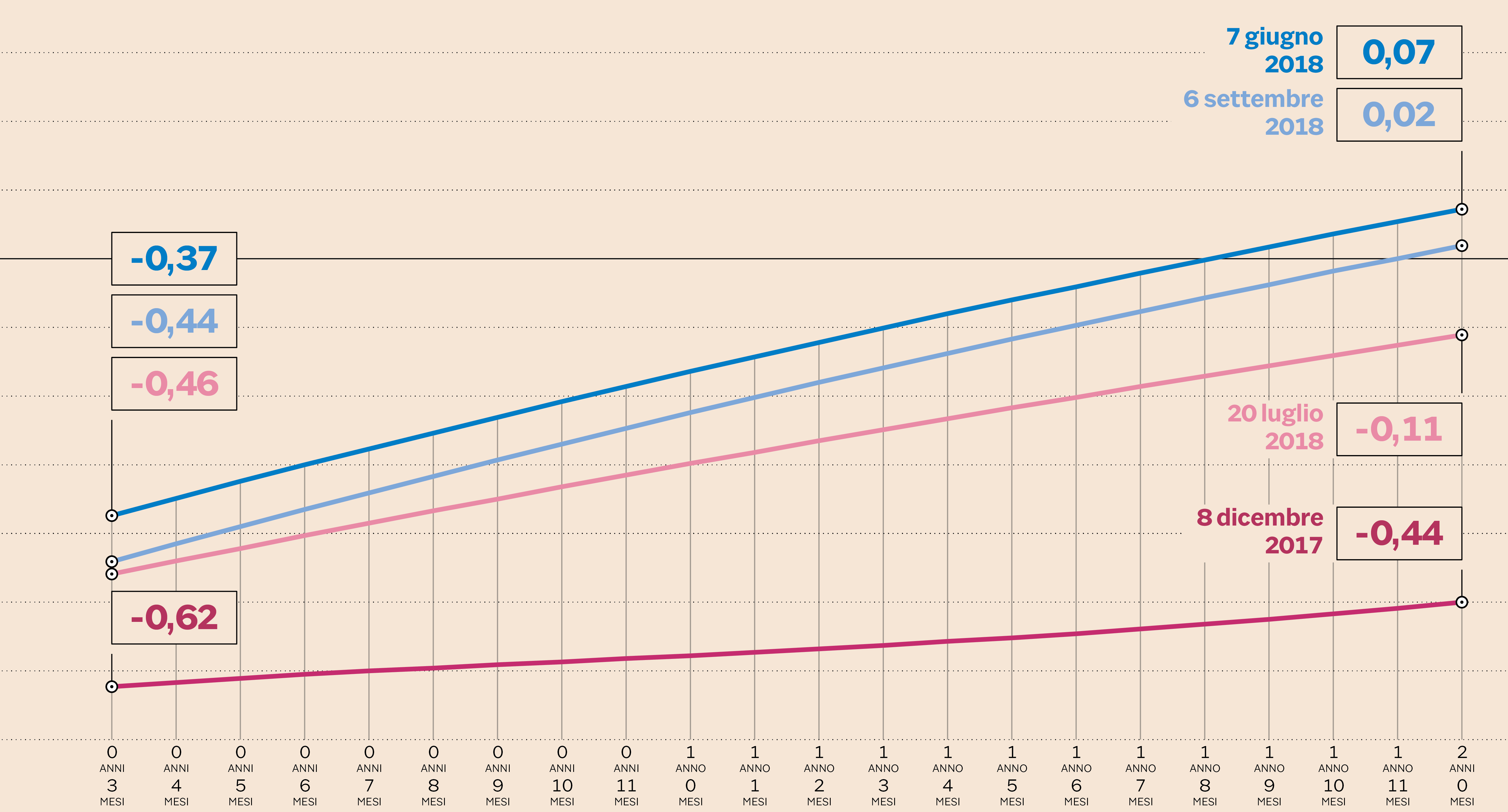

Rendimenti a breve in lenta ripresa

Dati in percentuale (Fonte Bce)

I rendimenti di breve periodo, intanto, sono leggermente aumentati rispetto a luglio, ma restano al di sotto del livello raggiunto a inizio giugno, quando gli investitori -senza motivi solidi, in realtà - avevano immaginato una stretta dell’orientamento di politica monetaria più rapida di quella ritenuta ottimale dalla Banca centrale europea. È difficile che a questi livelli e a questi ritmi l’andamento dei tassi di mercato possa preoccupare il consiglio direttivo. Le turbolenze dei titoli italiani sembrano aver inciso soprattutto sulle scadenze più lunghe, i cui rendimenti - nella media di Eurolandia - non hanno comunque raggiunto i livelli di giugno. Su questo punto è immaginabile che Draghi sarà sollecitato in conferenza stampa a rivelare il giudizio del consiglio direttivo.

© Riproduzione riservata