Dieci anni fa, Lehman Brothers chiuse i suoi 158 anni di storia. Tutti sapevano che quel 15 settembre 2008 avrebbe segnato la storia del sistema finanziario, ma non sapevano fino a quale punto. Quell’evento scatenò - nel contesto di una crisi finanziaria già conclamata e già contrastata fin dall’estate del 2007 - una “fuga agli sportelli”. Non tra i correntisti, però, ma tra i grandi investitori, che chiesero di recuperare immediatamente i loro investimenti, spingendo i debitori a vendere asset a prezzi di liquidazione.

Fu una catastrofe finanziaria, che ebbe effetti persistenti anche sull’economia reale: i flussi di finanziamento si interruppero. Su essa, poi, si innestò due anni dopo la crisi fiscale della Grecia, e quindi di Eurolandia tutta. Il complesso dei paesi avanzati, quindi, fu travolto; e da allora molte cose sono cambiate, strutturalmente.

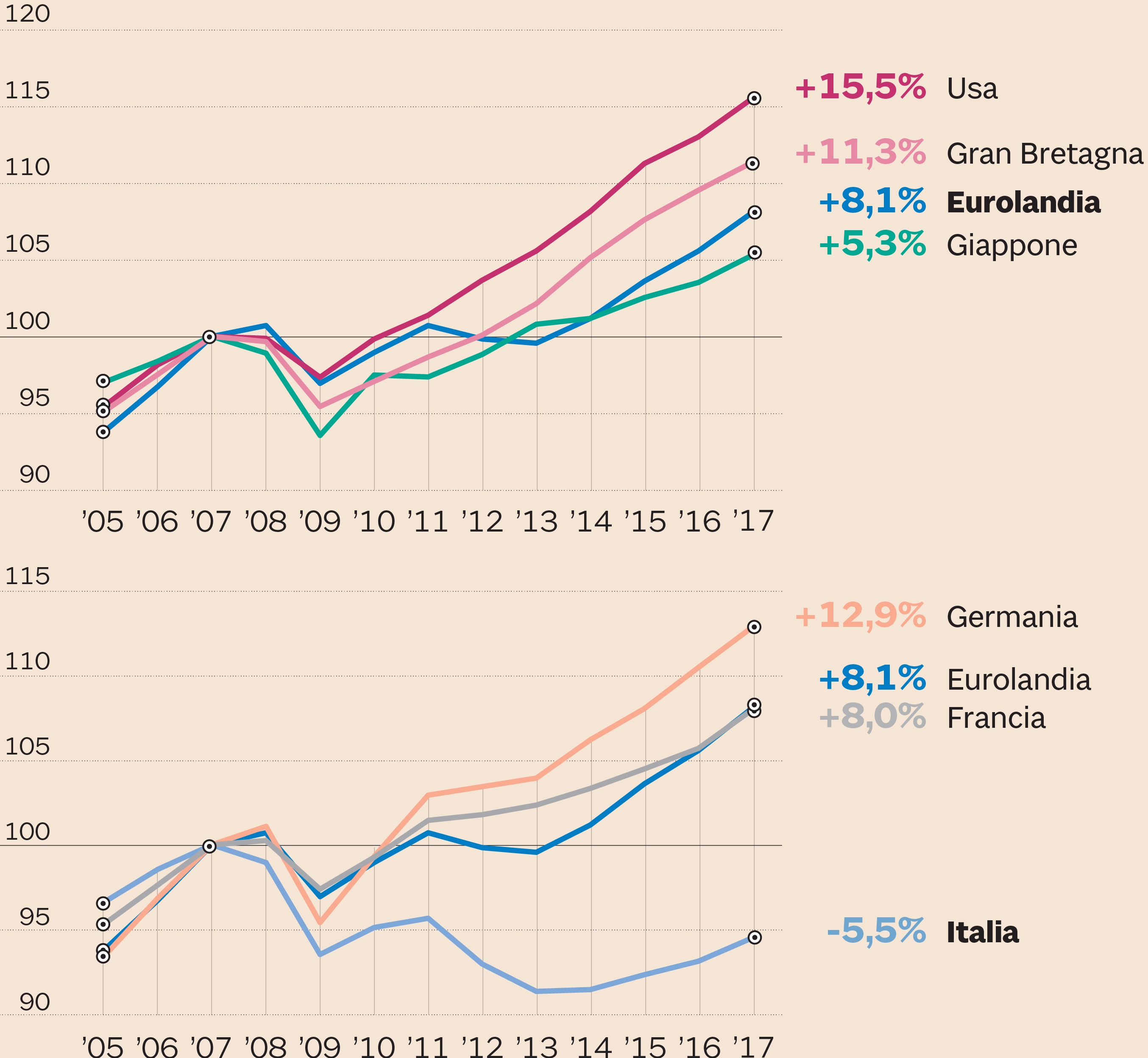

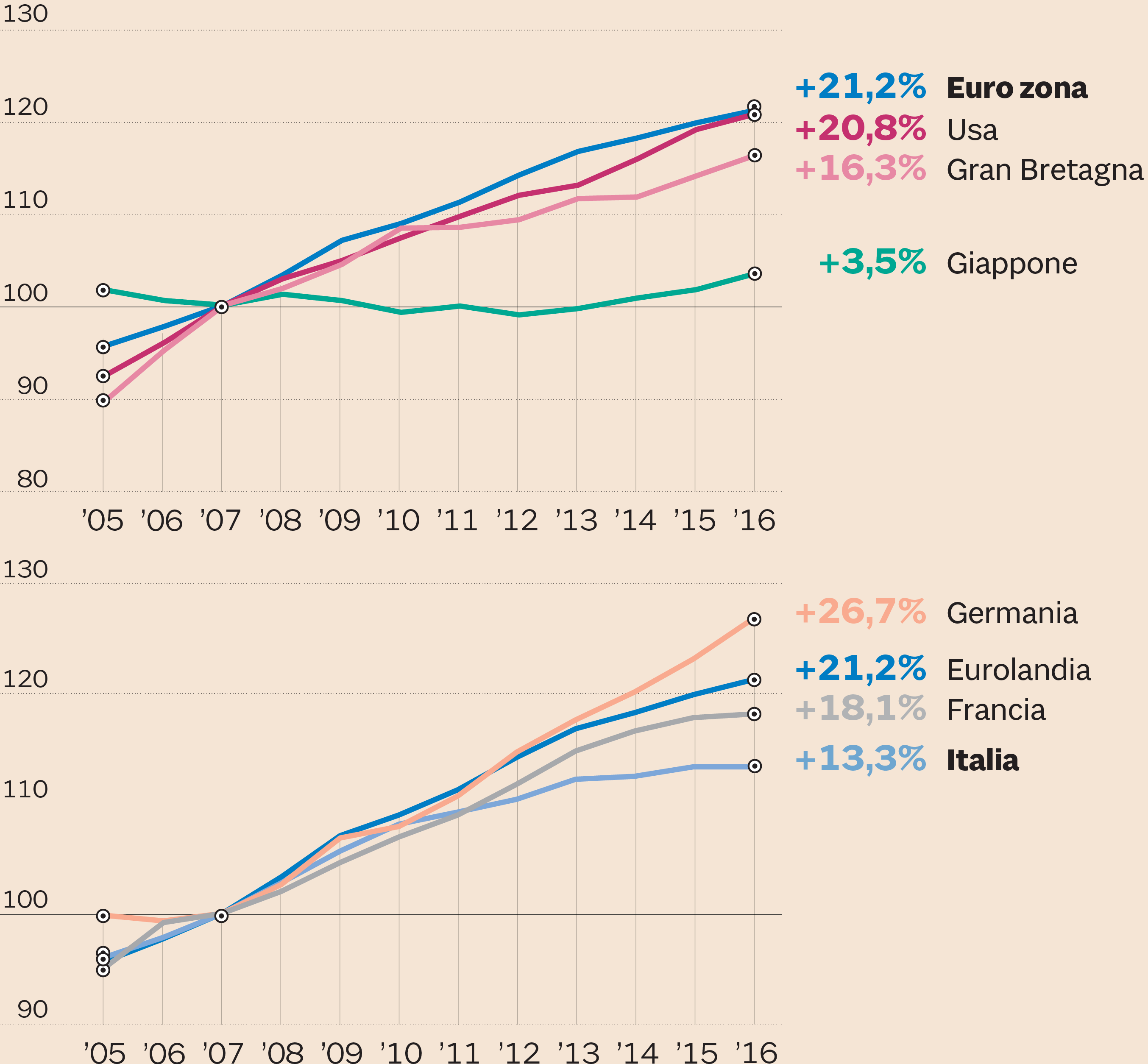

Una crisi molto lunga

Prodotto interno lordo. Base 2007 = 100 (Fonte: Eurostat, Fred)

L’andamento del prodotto interno lordo - che è anche una misura del reddito generato dall’economia - mostra quanto sia stato lento il recupero dei livelli precrisi: quattro anni negli Stati Uniti, cinque in Gran Bretagna, sei in Giappone. In Europa la crisi ha cominciato a mordere con un ritardo di un anno, ma Eurolandia ha poi vissuto una seconda recessione: solo nel 2014 il suo pil è tornato in modo stabile sopra i livelli del 2008. La media europea nasconde però due eccezioni rilevanti: la produttiva Germania non ha vissuto la seconda crisi, l’Italia è ancora sprofondata nella palude del post-crisi: il suo pil, sempre in termini reali, è inferiore del 5,5% a quello del 2007.

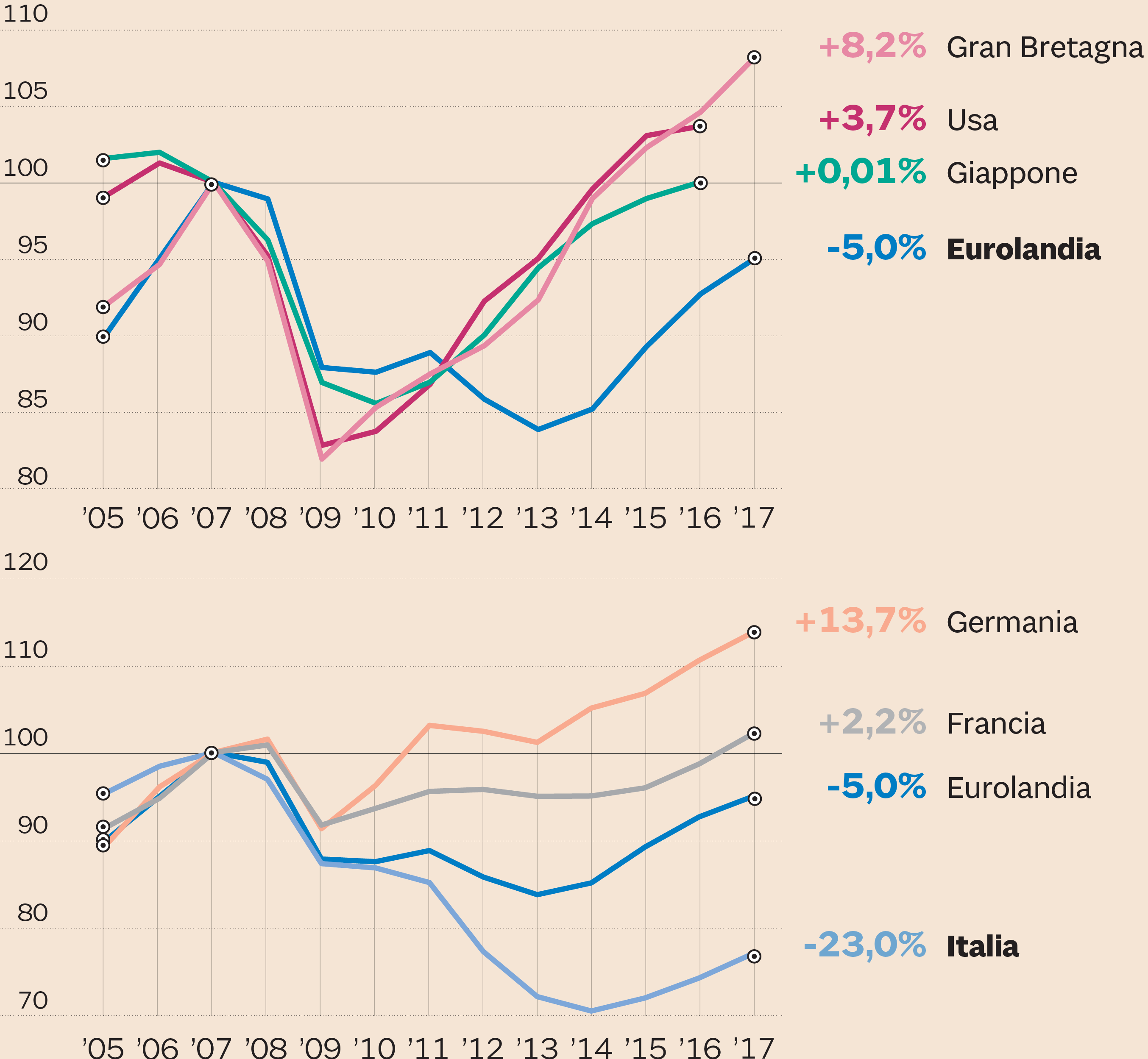

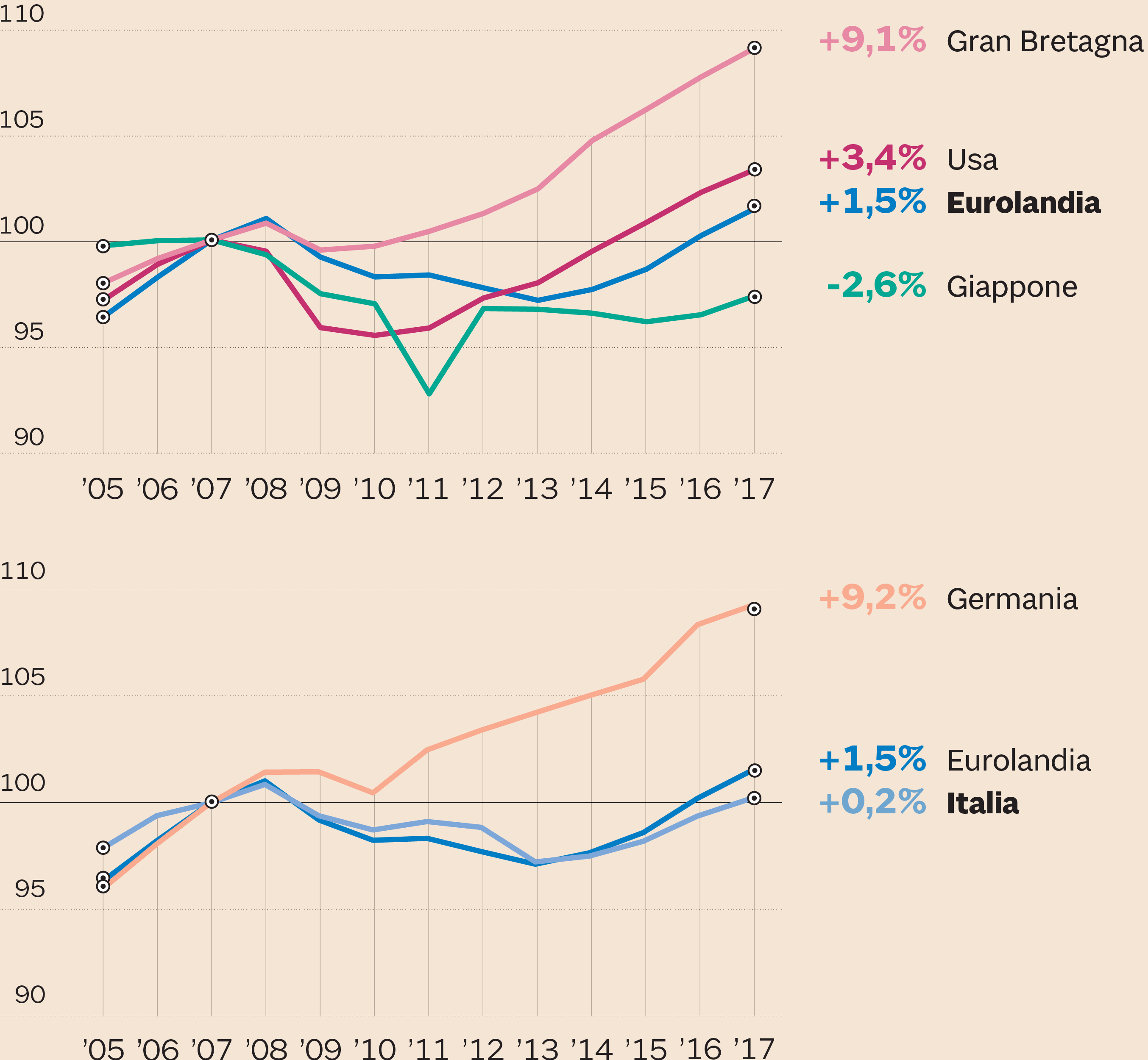

Investimenti ancora limitati

Investimenti in capitale fisso. Base 2007 = 100 (Fonte: Ocse)

Le spese per gli investimenti sono il fattore principale delle oscillazioni cicliche dell’economia e non è una sorpresa che siano cadute rapidamente dopo una crisi finanziaria che ha prosciugato i flussi di finanziamento. Il problema è che non si è assistito ovunque a una vera ripresa: nel 2016, gli Usa hanno realizzato investimenti superiori a quelli del 2007 del solo 3,7% (pari a una crescita media nel dopo crisi dello 0,4%) , mentre Eurolandia, Francia e Italia erano nel 2017 ancora molto al di sotto (del 23% nel nostro paese). Se si tiene conto che gli investimenti fissi, anche se sono ormai meno importanti di quelli in capitale umano, sono destinati ad aumentare la produttività, diventa chiaro quanto questo ritardo crei difficoltà. Sole eccezioni, tra le grandi economie, sono la Germania (dove la crescita media è stata dell’1,3% nell’intero periodo) e la Gran Bretagna (+0,8%).

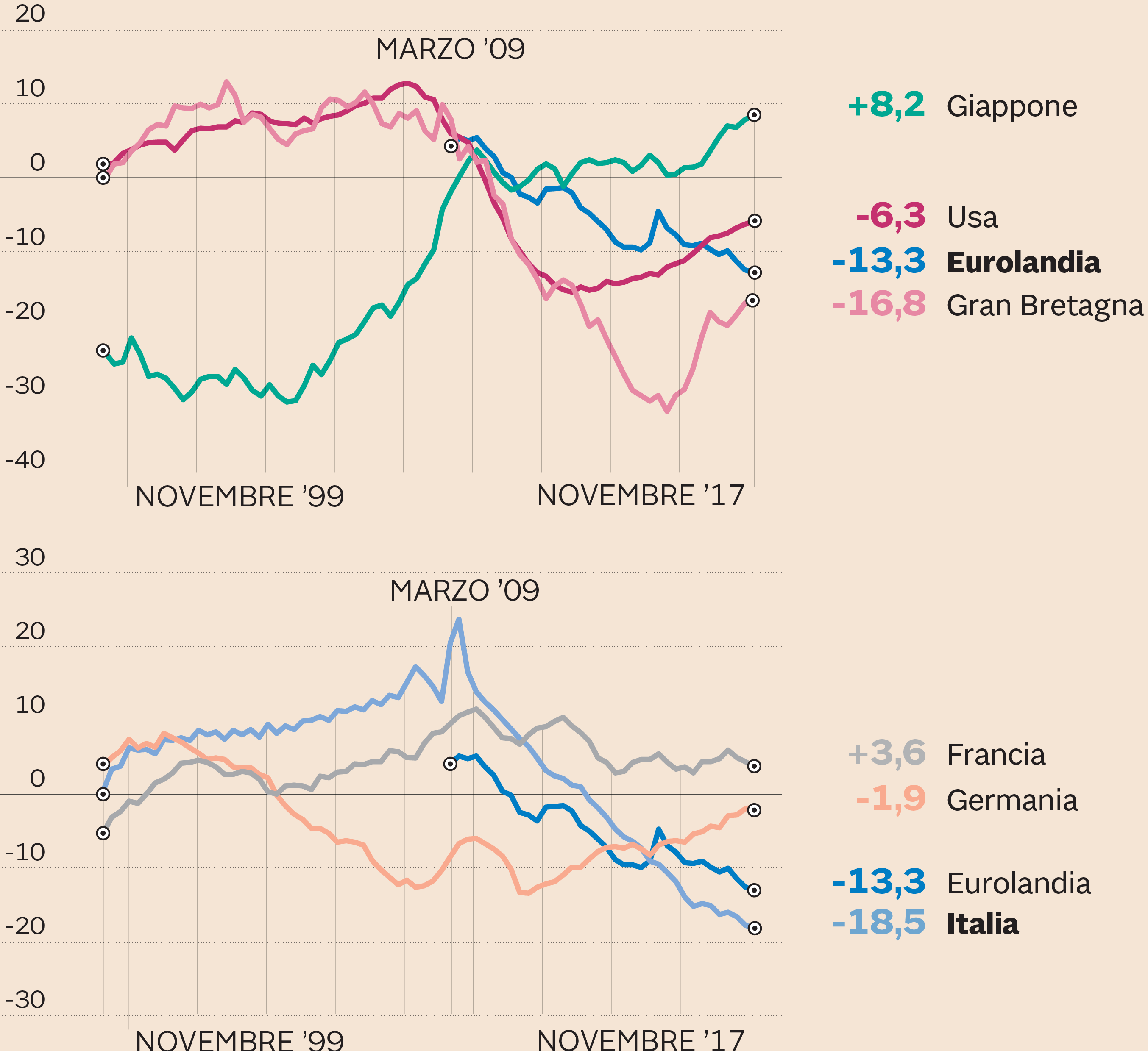

Credito: dagli eccessi alla penuria

Credito alle imprese. Distanza dal trend di lungo periodo in punti percentuali (Fonte: Bri)

Può essere un po’ fuorviante, in realtà, fare confronti con il 2007: in quella fase il credito era sovrabbondante, dopo una lunga fase di tassi bassi associata a premi per il rischio piuttosto compressi, e gli investimenti alti. I dati però non sono così univoci, è più complessa. La Banca dei regolamenti internazionali di Ginevra ha indicato nella distanza tra il rapporto crediti alle imprese e pil e il suo trend di lungo periodo (l’andamento depurato dalle oscillazioni cicliche) una misura per valutare la vulnerabilità del sistema creditizio. Da questo indicatore emerge che in Usa e Gran Bretagna il credito era sicurmente un po’ surriscaldato (il gap ha raggiunto rispettivamente i 12,5 e gli 11,3 punti percentuali) ma non certamente ai livelli di Spagna (42) e Irlanda (87,6, ma nel 2010) o anche della Grecia (26,1). La sorpresa è nei gap post-crisi, pesantemente negativi: anche se la costruzione (statistica) del trend può trascinare con sé i più alti valori del passato, la distanza è enorme. Eccezione “sana” a questi andamenti, ancora una volta, quella della Germania.

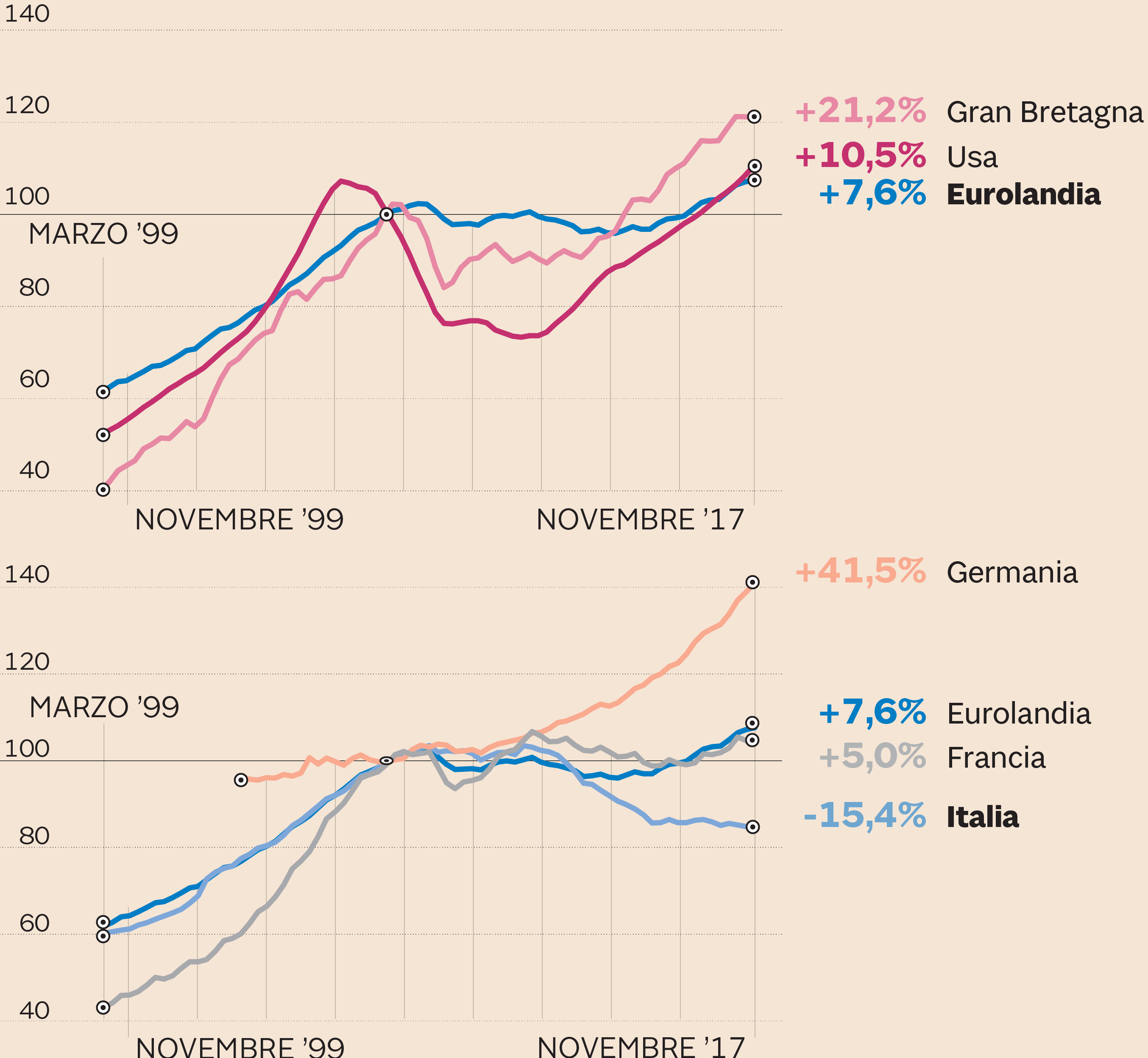

Case non sempre troppo care

Prezzi medi delle abitazioni. Base 2007 = 100 (Fonte: Bri)

La causa prima della crisi sembra essere stato il surriscaldamento dei prezzi delle case (in parte collegato a quello del credito). Stati Uniti, Spagna, Irlanda sono i casi “da manuale”. I dati - raccolti dalla Bri - mostrano in realtà profonde differenze tra diversi paesi. Negli Stati Uniti, è evidente l’accelerazione inferta nel 2003 - dopo l’”eccessivo” taglio dei tassi deciso dalla Federal reserve - il crollo e le successive difficoltà nel mercato immobiliare. In Eurolandia però i prezzi sono calati dopo la crisi meno del 4% mentre in Germania sono rimasti stabili e si sono, semmai, surriscaldati negli ultimi anni. Altra eccezione, l’Italia, dove i prezzi delle abitazioni hanno retto relativamente a lungo, dopo un rialzo abbastanza rapido - anche nel nostro paese tassi Bce erano più bassi del dovuto tenuto conto dell’andamento dei prezzi - sono calati per poi stabilizzari a livelli inferiori del 15% circa rispetto al 2007 e del 19% rispetto ai massimi.

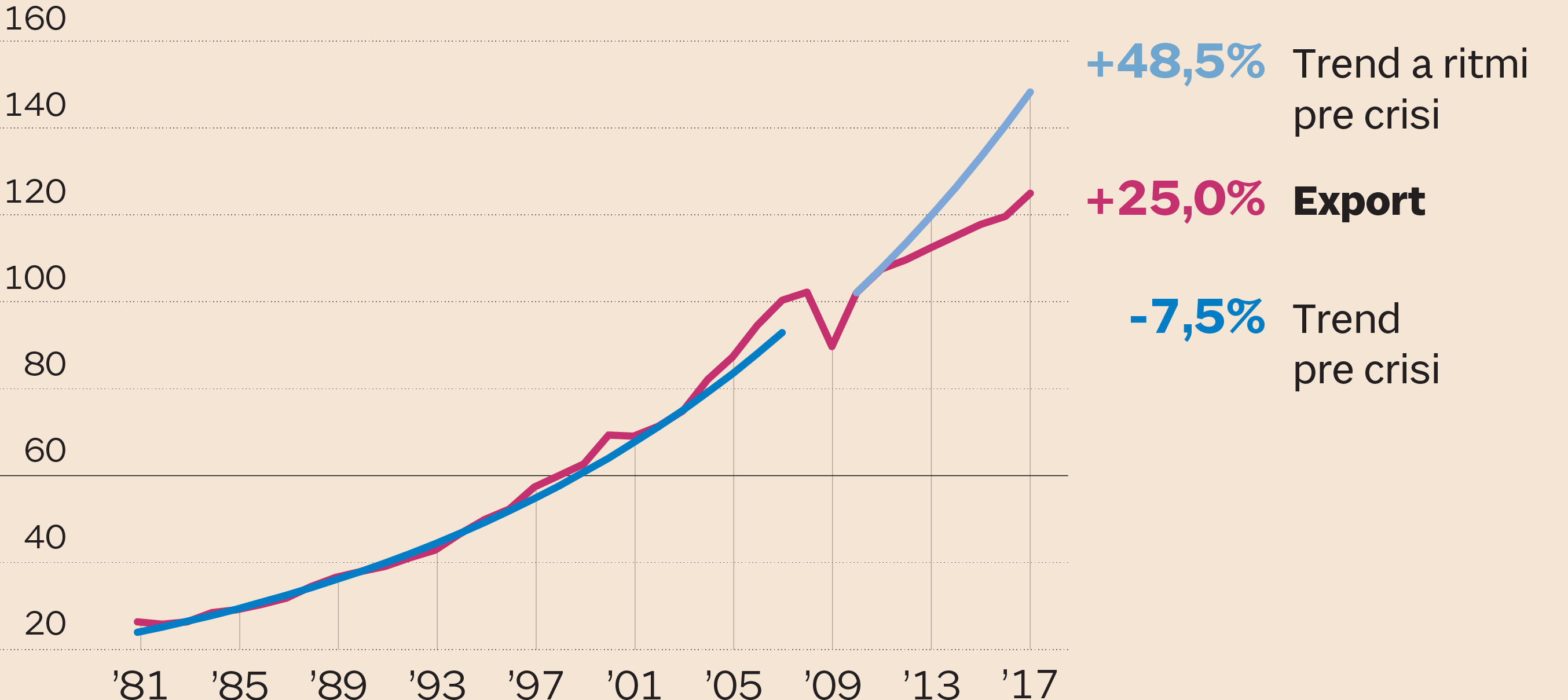

La globalizzazione: troppa o troppo poca?

Export globale. Base 2007 =100 (Fonte: Wto)

La globalizzazione, negli ultimi tempi, è diventata il capro espiatorio delle mille difficoltà della classe media e dei più poveri. In realtà prima della crisi i dati delle esportazioni globali, in volumi, mostrano solo una leggera accelerazione rispetto al trend di lungo periodo, parallela a quella delle singole economie nazionali, mentre il dopo crisi è caratterizzato da una velocità decisamente ridotta dell’interscambio. Se il commercio internazionale avesse ripreso a salire alla stessa velocità del periodo precedente la recessione, oggi le esportazioni sarebbero a un livello ben più elevato. Al punto che ci si può chiedere se i problemi che i populisti vogliono risolvere con il protezionismo siano causati dalla globalizzazione o dalla sua frenata, ormai strutturale.

La frenata della produttività

Pil per ora lavorata. Base 2007 = 100 (Fonte: Ocse)

Meno credito, meno investimenti: non è una sorpresa il fatto che la produttività sia decisamente rallentata: cresce a una velocità più bassa. Il vero nodo del dopo crisi, in realtà, è tutto qui: alla produttività sono infatti legate le retribuzioni reali e quindi il benessere (economico) delle persone. La frenata ha avuto un’intensità diversa da paese a paese ma, nei dati Ocse, è evidente dovunque. Eccezione, in questo caso, l’Italia, ma in senso negativo: nel nostro paese il pil per ora lavorata ha ridotto la sua velocità già nel ’99, rispetto agli anni precedenti (1970-1998). Da un aumento medio annuo del 2,3% si è passato a uno dello 0,1% (nel grafico, l’andamento italiano oscilla attorno a una linea orizzontale), segno che i problemi italiani vengono da lontano (e, malgrado la coincidenza temporale, non c’entrano con l’euro: la produttività è una variabile reale, non monetaria).

Retribuzioni sotto pressione

Retribuzione per ora lavorata. Base 2007 = 100 (Fonte: Ocse)

Se rallenta la produttività, non è una sorpresa se frenano anche le retribuzioni orarie. È avvenuto quasi ovunque: Stati Uniti, Eurolandia, Francia e soprattutto in Italia dove la frenata è stata particolarmente brusca. Uniche eccezioni il Giappone (dove hanno invece accelerato dopo un lungo periodo di lenta flessione) e la Germania dove sono aumentate del 26% dal 2007 contro un aumento della produttività del 6%. In tutti i Paesi, in ogni caso, le retribuzioni orarie sono aumentate più rapidamente della produttività, e questo fattore - che pure ha permesso di meglio assorbire le difficoltà della crisi - potrebbe aver pesato, se non altro per la sua durata, sulla salute complessiva delle economie.

Un mercato del lavoro affaticato

Numero di occupati. Base 2007 = 100. (Fonte: Eurostat)

Ogni discorso economico ha, sullo sfondo, le persone e quindi, inevitabilmente, il mercato del lavoro. Per valutarne davvero andamento e stato di salute occorre incrociare dati diversi, mentre un solo indicatore porta a diagnosi semplicistiche. Il numero degli occupati, però, può dare un’indicazione - sia pur vaga - di quanto tempo sia stato necessario alle diverse economie per ridare un posto di lavoro allo stesso numero di persone occupate nel 2007. Il processo è stato lento: Eurolandia ci è riuscita nel 2016, gli Stati Uniti nel 2015, l’Italia nel 2017 mentre la Germania e la Gran Bretagna hanno attraversato la crisi con pochi danni. Non ha ancora raggiunto quel traguardo, invece, il Giappone.

© Riproduzione riservata