Le attese riguardano tutte la politica dei reinvestimenti. La Banca centrale europea interromperà il suo quantitative easing a dicembre e resterà attiva sui mercati soltanto per reinvestire i titoli scaduti. Gli investitori sono in attesa di sapere quali saranno i criteri, e se verrà preferita - come accadde negli Stati Uniti nel 2011 - una certa porzione di scadenze. La riunione di ottobre del consiglio direttivo Bce potrebbe essere una buona occasione per rivelare i criteri per le nuove operazioni. La scelta è importante anche perché cade in una fase in cui i rendimenti a breve hanno accelerato il rialzo malgrado il calo di quelli dei soli titoli con rating AAA (quindi tedeschi, olandesi, lussemburghesi): uno sviluppo a cui non è certo estraneo l’andamento di BoT e BTP e che rende meno leggibili le condizioni monetarie di Eurolandia, proprio quando i tassi di interesse, e il loro futuro rialzo, tornano al centro dell’attenzione.

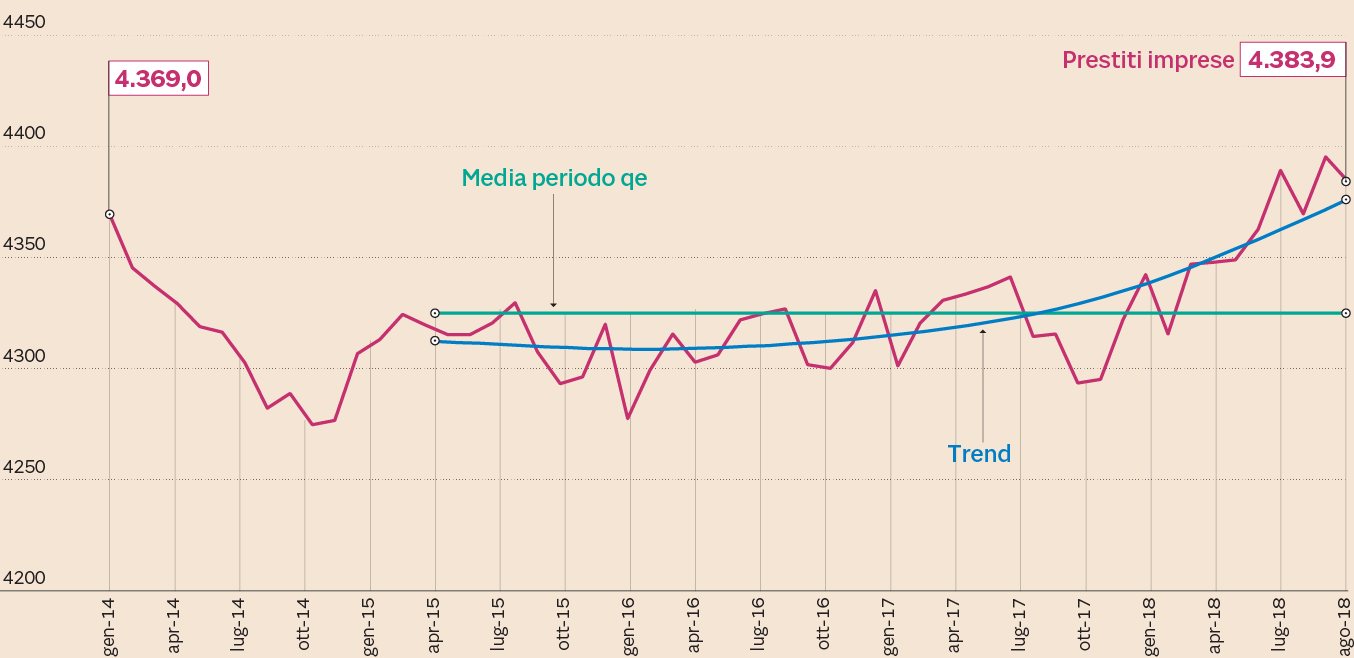

Il qe a fine missione

Dati in miliardi di euro (Fonte: Bce)

Il quantitative easing, ormai, ha esaurito la sua funzione. Continuerà fino a dicembre, al ritmo rallentato di 15 miliardi, poi si concluderà. La sua fine è condizionata alla presenza di dati coerenti con l’interruzione del programma, ma non sembra al momento che ci possano essere le condizioni per un ripensamento. Il trend dei crediti alle imprese - la cui debolezza fu uno dei grandi motivi del lancio degli acquisti - si rafforza in particolare sempre di più. La Bce, peraltro, continuerà a essere presente sui mercati: reinvestirà i titoli in scadenza, e la riunione di ottobre potrebbe essere l’occasione per mettere a punto i criteri di questi riacquisti.

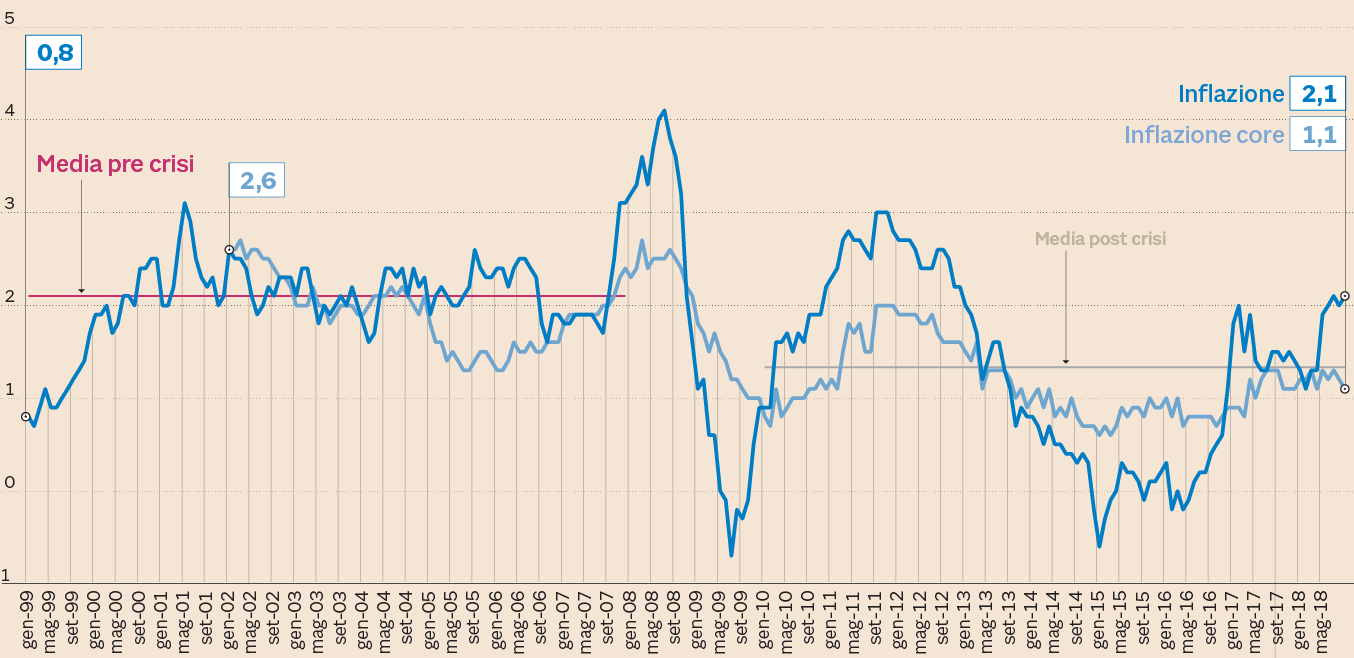

Inflazione core ancora debole

Variazione annua in percentuale (Fonte: Eurostat)

L’attenzione, naturalmente, si sposterà ora - lentamente - sul prossimo primo rialzo dei tassi. Al momento la Bce ha annunciato che resteranno ai livelli attuali «almeno fino all’estate 2019» e molti analisti indicano nel 12 settembre 2019 la data fatidica dell’inizio della stretta. L’inflazione, del resto, non dà ancora segnali del tutto rassicuranti. Il rialzo dell’energia ha portato l’indice complessivo in prossimità dell’obiettivo, ma si tratta più di un aumento dei prezzi relativi (di alcuni prezzi rispetto agli altri) che di un aumento generalizzato dei prezzi. L’inflazione core resta bassa: la misura preferita dalla Bce (che esclude energia e alimentari non lavorati) oscillava - prima della crisi - intorno all’1,9 per cento. La media del periodo successivo alla Grande recessione è stata dell’1,3%, un livello che non è mai stato superato da marzo 2013.

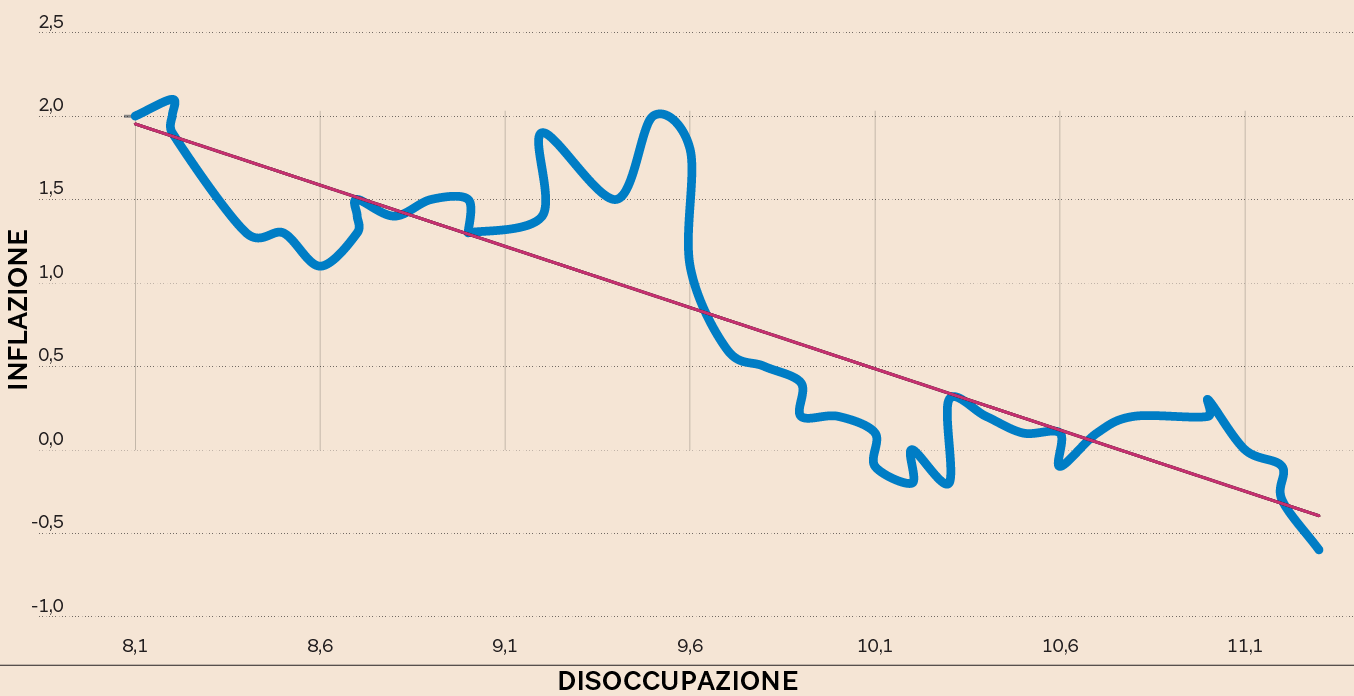

Nesso più forte tra lavoro e inflazione

Dati in percentuale (Fonte: Eurostat)

È improbabile, in ogni caso, che la Bce dedichi troppa attenzione all’andamento dell’inflazione core, che in Eurolandia ha sempre seguito le orme dell’inflazione complessiva. Occorrerà che mostri un trend convergente verso l’inflazione complessiva, nulla di più. Più importanti saranno i fattori che premono sull’inflazione. La scommessa della Bce, in questo senso, sembra essere stata giusta. Il nesso tra disoccupazione e inflazione - esile nel lungo periodo, a volte più solido nel breve-medio, in ogni caso molto meno pesante delle aspettative di inflazione - diventa così sempre più forte e può dare fiducia nel conseguimento di un’inflazione autosostenibile.

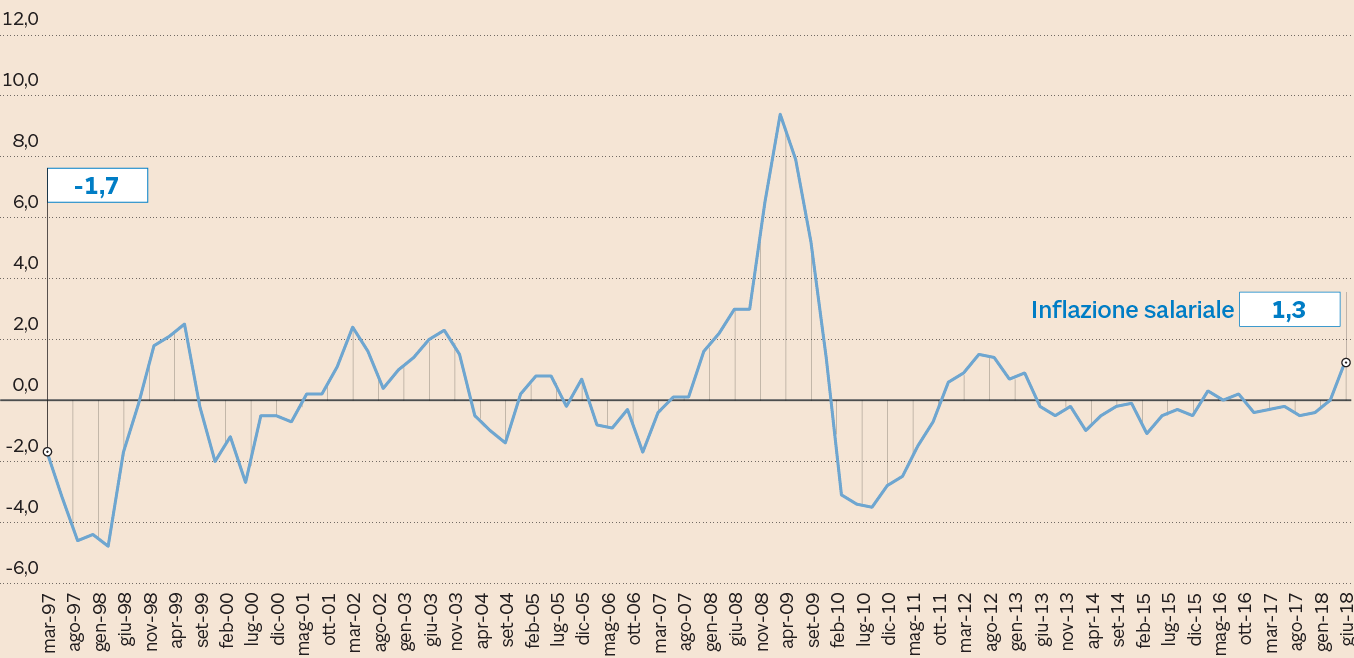

Primi segnali di inflazione salariale

Variazione annua (Fonte: Eurostat)

A mancare all’appello erano, in realtà, salari e stipendi, ancora troppo lenti. Le retribuzioni iniziano però a mostrare segni di ripresa e anche l’inflazione salariale - la differenza tra costo del lavoro unitario nominale e produttività reale - ha segnato un improvviso balzo. È troppo presto per parlare di un nuovo trend, di una discontinuità, ma dopo mesi di stasi la novità è sicuramente importante proprio per valutare il cammino della Bce da una parte e l’evoluzione delle aspettative di inflazione dall’altra.

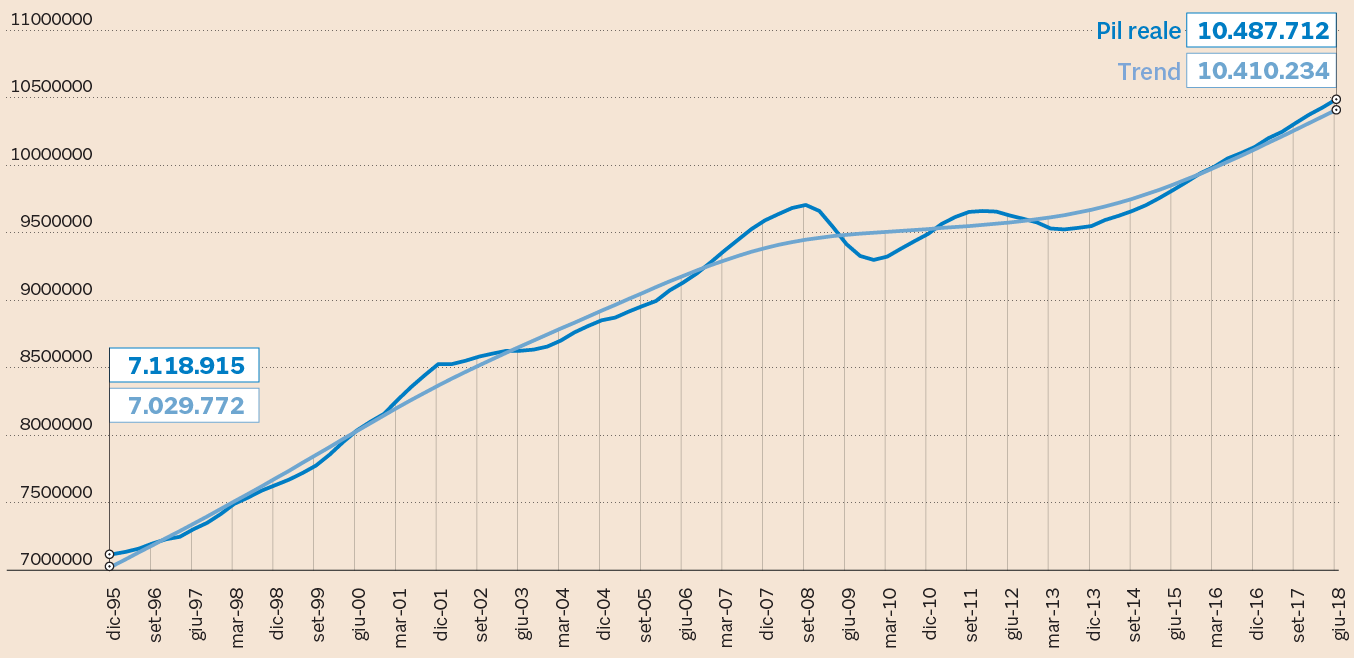

Brexit e Italia, le nuvole sulla crescita

Non va dimenticato inoltre che la crescita di Eurolandia è superiore al trend “potenziale”. Quando la Bce indica nel recente rallentamento una semplice correzione rispetto alla corsa del passato, non vuole indicare altro che il riavvicinamento dell’andamento del pil verso la tendenza di lungo periodo (nel grafico individuata con un semplicistico filtro hp). Il superamento del trend segnala un surriscaldamento dell’economia, che a sua volta può manifestarsi con un eccesso di credito (nell’impostazione della Bri, la Banca dei regolamenti internazionali) o in un’accelerazione dei prezzi (nell’impostazione tradizionale). Il rallentamento non è dunque una cattiva notizia anche se sul 2019 della crescita di Eurolandia pesano due incognite: Brexit e le acrobazie della politica italiana, due elementi che promettono di incidere su tutta l’area.

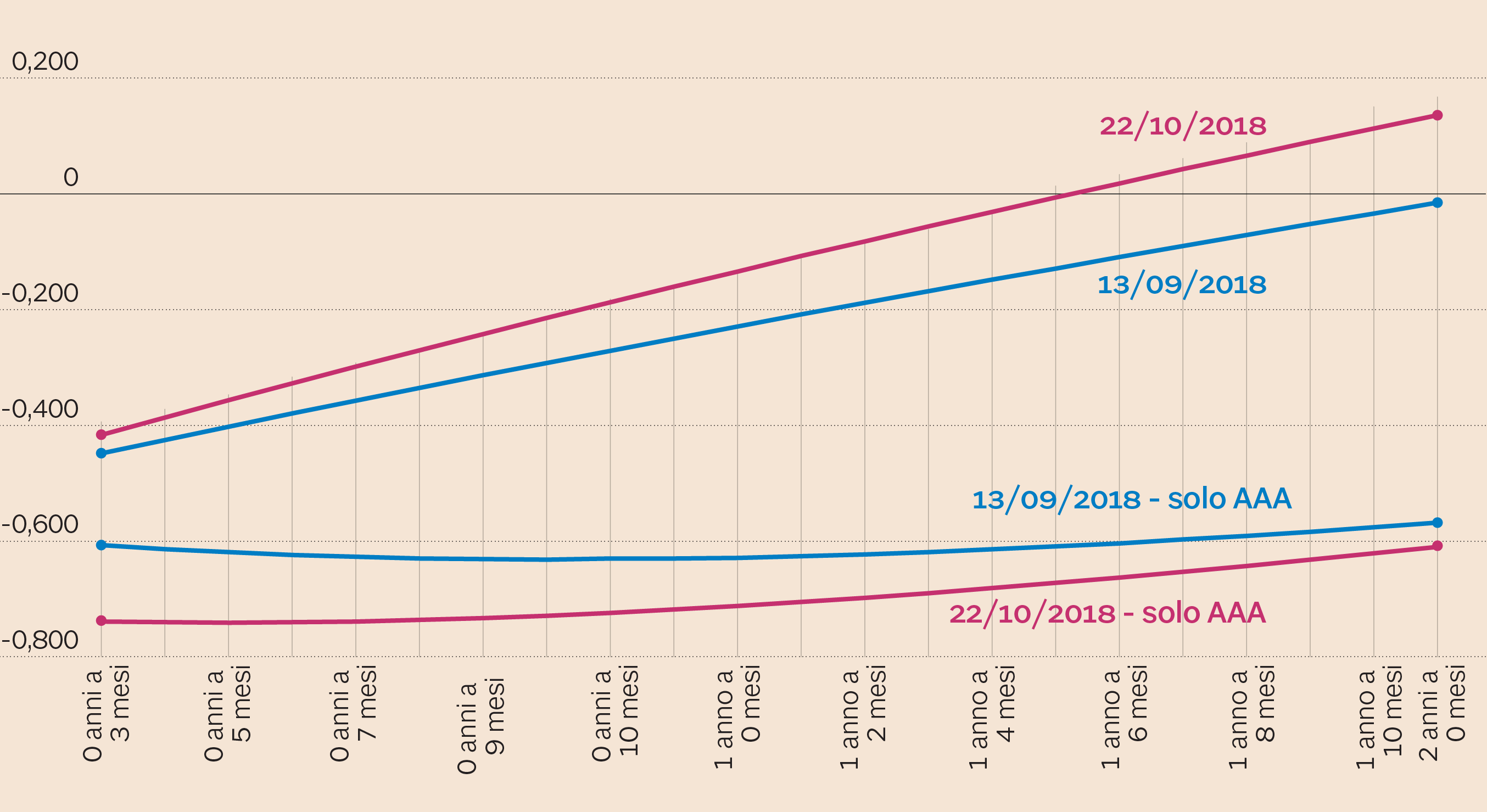

Rendimenti a breve divergenti

La Bce - e per ragioni serie: nessuna considerazione può suonare come un’apertura verso le “originali” scelte del nostro paese

- tende in realtà a minimizzare il possibile contagio delle vicende italiane. I rendimenti di Eurolandia a breve termine,

però, sono saliti con decisione rispetto all’ultima riunione e la curva è diventata più ripida: il rialzo è stato di nove

punti base in sei settimane sulle scadenze a un anno e 15 su quelle a due.

Se ne potrebbe trarre la conclusione che le condizioni monetarie di Eurolandia si sono irrigidite, che i mercati stanno anticipando

la stretta sulla spinta dei rendimenti italiani e del loro contagio, e che la Bce sia chiamata a intervenire per correggere

il tiro. In realtà è possibile che quel rialzo sia stato causato dal solo andamento dei titoli italiani, che pesano molto

sulla media e sono molto volatili in questa fase.

In questo caso il rialzo sarebbe il frutto di circostanze puramente locali, irrilevanti per l’intera Eurozona: la Bce, insomma,

non avrebbe alcun incentivo a frenare l’apparente “stretta” delle condizioni monetarie operata dai mercati. Il concomitante

calo dei rendimenti dei soli titoli AAA dell’area euro, in controtendenza, mostra anzi come i titoli di Stato stiano in realtà

divergendo. Non si può escludere inoltre che questa flessione sia l’effetto di una fuga verso la qualità da parte degli investitori:

se fosse generalizzata, se coinvolgesse anche i titoli con rating più basso, il rischio vero sarebbe quello di un’Italia che

si autoesclude dal resto dell’Unione anchenelle condizioni monetarie.

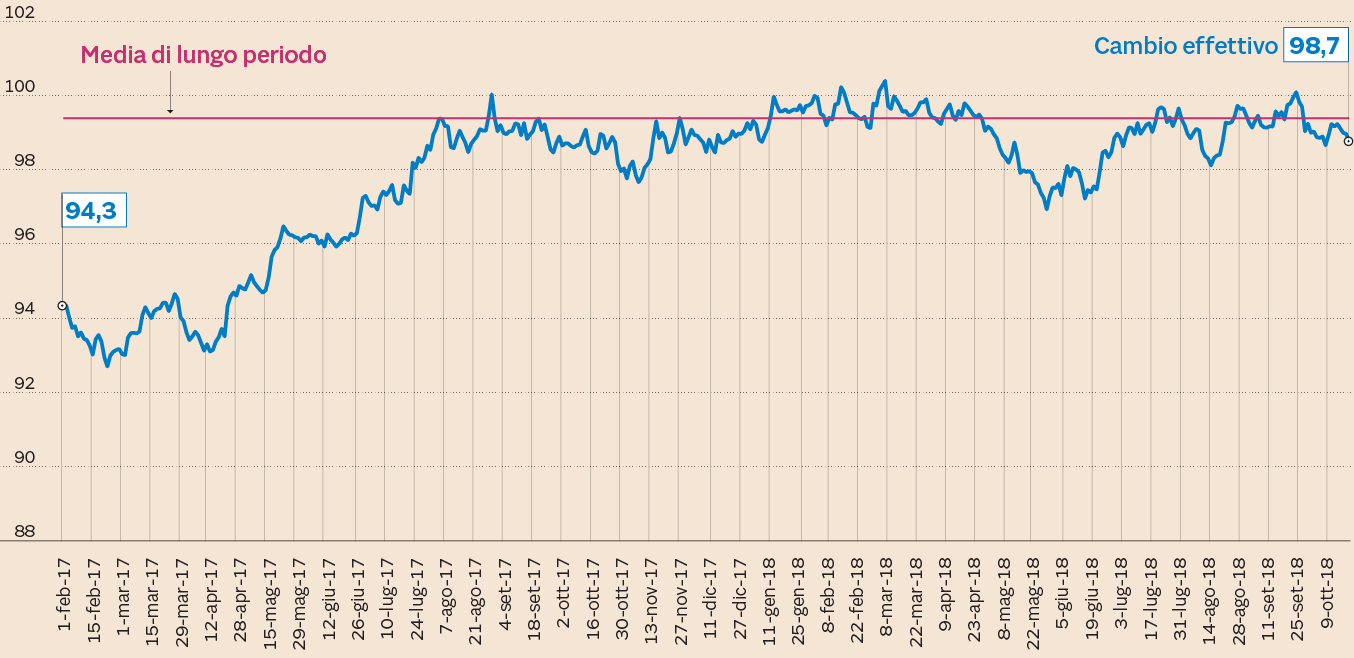

Euro in leggero calo

Primo trimestre '99 = 100 (Fonte: Bce)

Non sembra, quindi, che la Bce debba preoccuparsi di una stretta anticipata guidata dai mercati. L’andamento dell’euro - che ha però un peso limitato, rispetto ai rendimenti, sulle condizioni monetarie - corregge in ogni caso un po’ il tiro: il cambio effettivo (nominale) ha iniziato nell’ultimo mese una lenta fase discendente che lo ha allontanato dalla media di lungo periodo, una misura - la più semplice - del suo valore di equilibrio.

Primo rialzo a settembre

L’inflazione comincia quindi a dare qualche primo segnale di sostenibilità; la crescita, per quanto in rallentamento, resta

sopra il potenziale; le condizioni monetarie, per quanto offuscate dalle turbolenze italiane, non si sono certo irrigidite:

sono tutti elementi che depongono a favore di un rialzo dei tassi a settembre 2019, come previsto dai mercati. Con un marginalissimo

rischio di un anticipo - e non di un ritardo - nel caso in cui l’inflazione salariale dovesse consolidarsi e farsi strada

rapidamente verso i prezzi al consumo.

© Riproduzione riservata