La crescita che rallenta, l’inflazione che non riprende come dovrebbe, la fine degli acquisti di titoli: è una riunione piena di aspettative, quella del consiglio direttivo della Banca centrale europea di dicembre, che dovrà aprire e definire una nuova fase della politica monetaria in cui il livello dei tassi e l’andamento dei prezzi dovrebbero riprendere il posto centrale che hanno tradizionalmente avuto. Non a caso la domanda principale che si pongono gli analisti riguarda la data dell’inizio della stretta: sarà in estate, o slitterà di qualche mese?

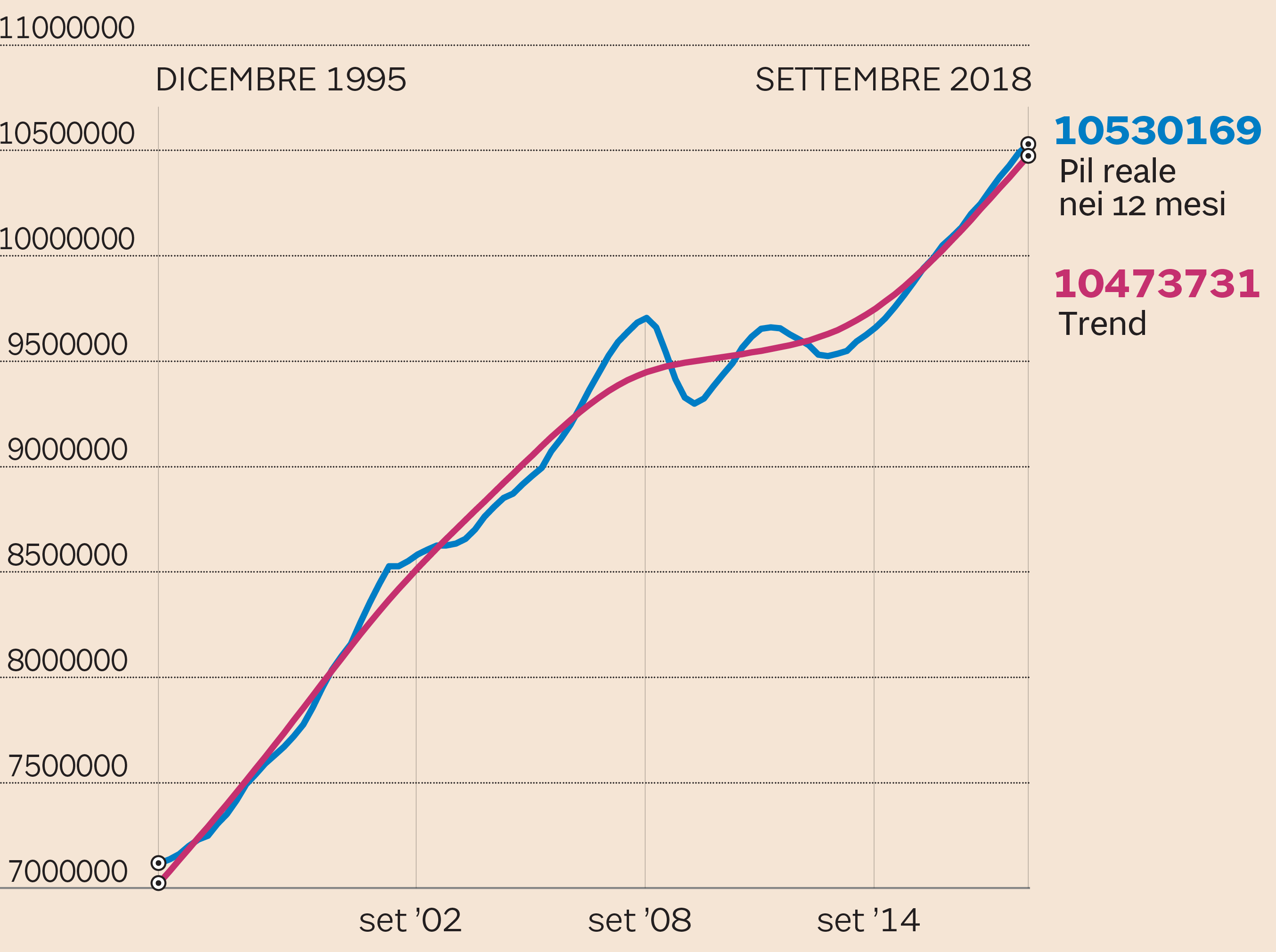

La fine del quantative easing

(Fonte: elaborazione su dati Eurostat)

Il quantitative easing è destinato a finire. La Bce ha continuato a dire che l’interruzione degli acquisti è subordinata all’arrivo di dati coerenti con questa scelta, ma è davvero difficile che il segno meno tedesco nel terzo trimestre – molto legato alle difficoltà transitorie del settore auto – e quello italiano – che sembra segnalare anche una crisi di sfiducia e di incertezza politica – siano sufficienti per una prosecuzione del quantitative easing. Il buon andamento della Francia (+0,4% nel terzo trimestre), che non è certo un’economia brillante in questa fase, permette di ipotizzare che siano attivi fattori specifici ai singoli paesi. A parte l’atteso rallentamento di Eurolandia che sta tornando verso il trend di lungo periodo. Le nuove proiezioni macroeconomiche permetteranno di fare il punto della situazione e di capire se l’attuale politica monetaria sia ancora adeguata, ma solo nella sua totalità.

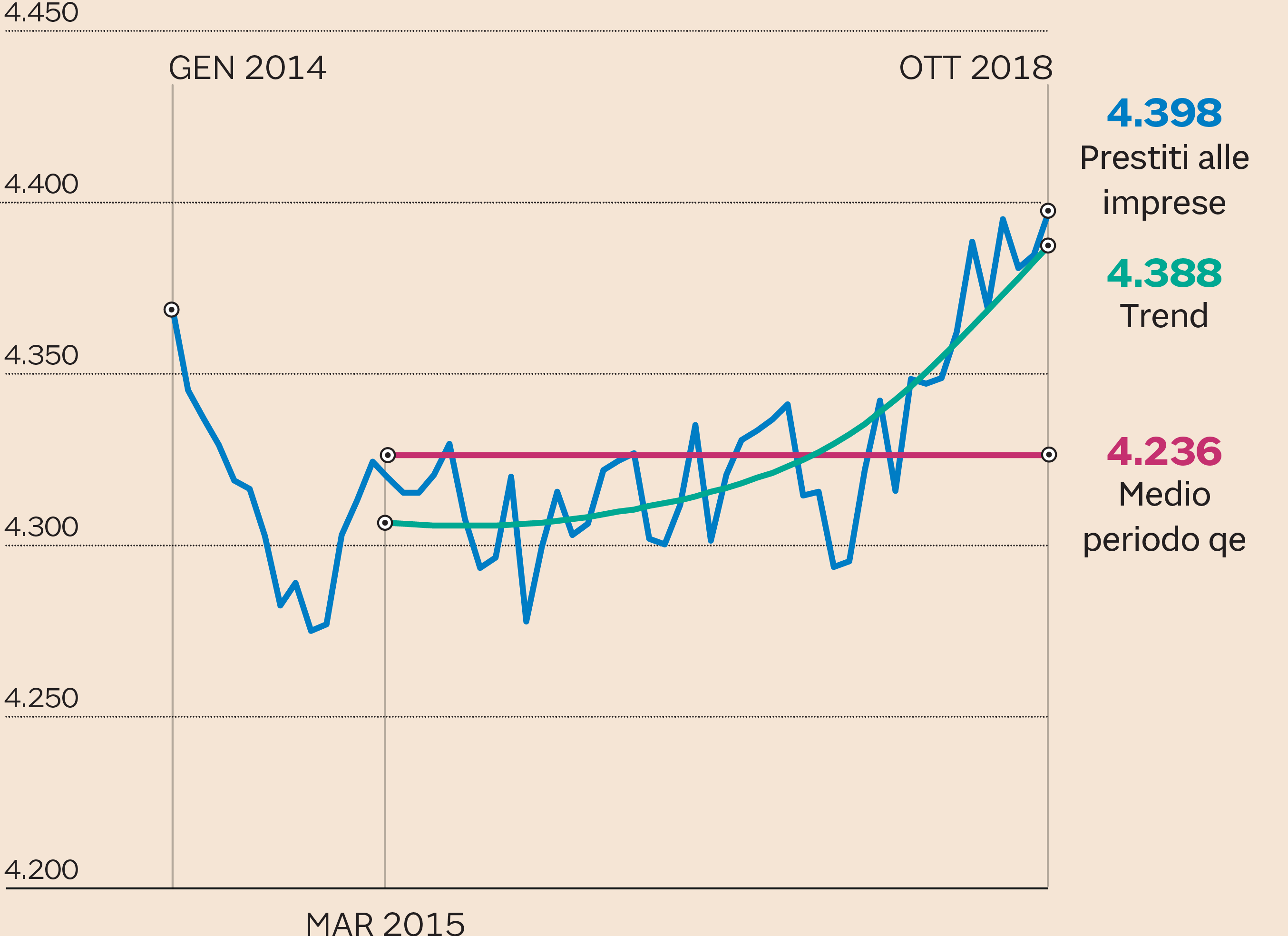

L’ipotesi di un nuovo Tltro

Dati in miliardi di euro (Fonte: Bce)

La funzione degli acquisti di titoli – quella di favorire il credito alle imprese – sembra essersi esaurita: i prestiti sembrano ormai avere un andamento strutturalmente orientato verso una rapida crescita. C’è l’attesa che la Bce lanci un Tltro, un’asta di liquidità che incentivi la concessione del credito. Lo strumento non sembra però strettamente necessario – e in passato non ha avuto in realtà un grande successo - se non per facilitare, a favore delle banche, la transizione tra la fine del quantitative easing e l’inizio della politica di reinvestimento dei titoli scaduti. Per questa nuova fase di interventi sui mercati bisognerà capire due cose: se la Bce intende modificare la curva dei rendimenti (che non è particolarmente ripida, ma neanche troppo piatta da richiedere aggiuntamenti) “giocando” con le scadenze, e se acquisterà solo titoli della stessa nazionalità di quelli scaduti o terrà le mani libere.

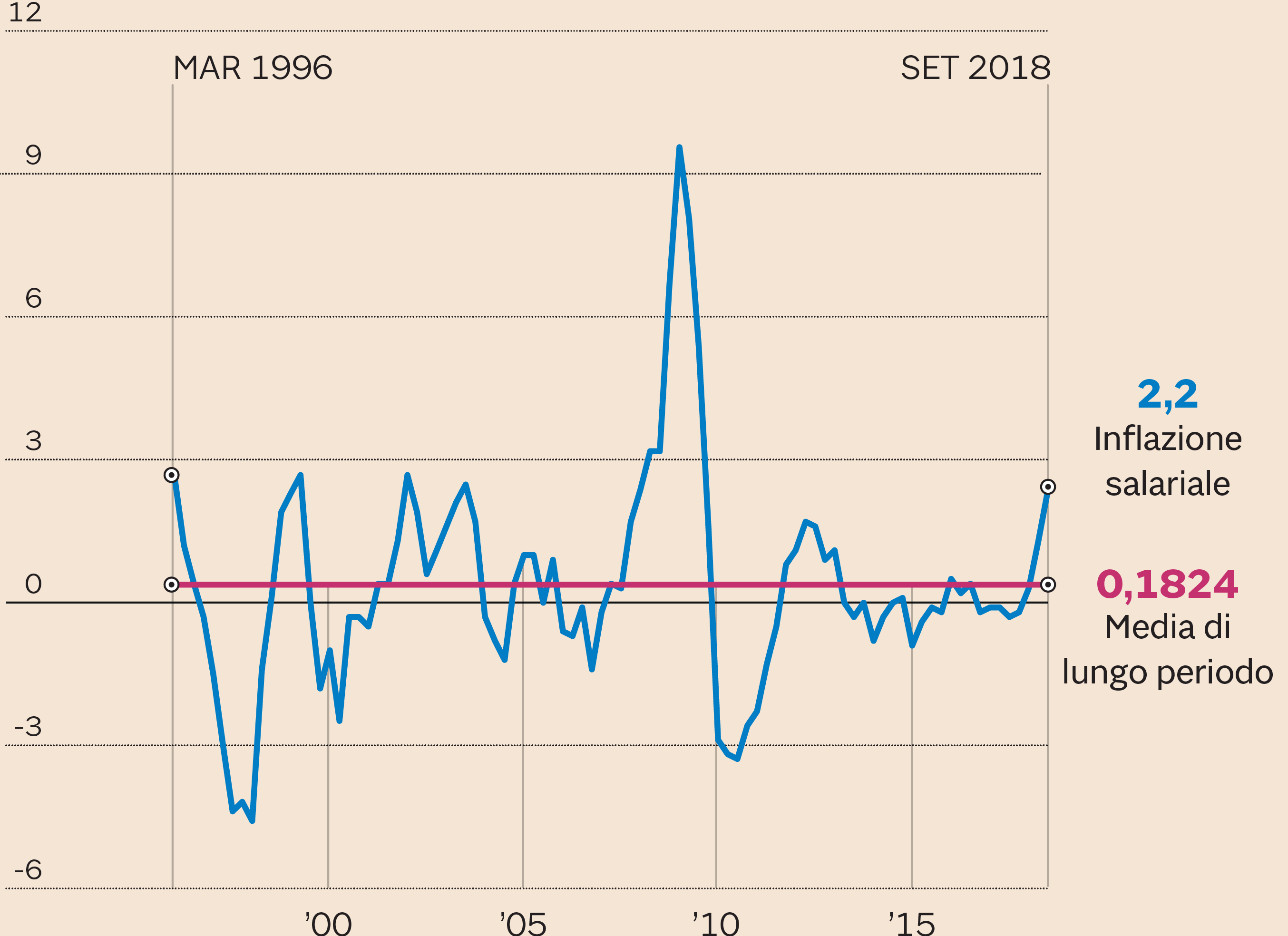

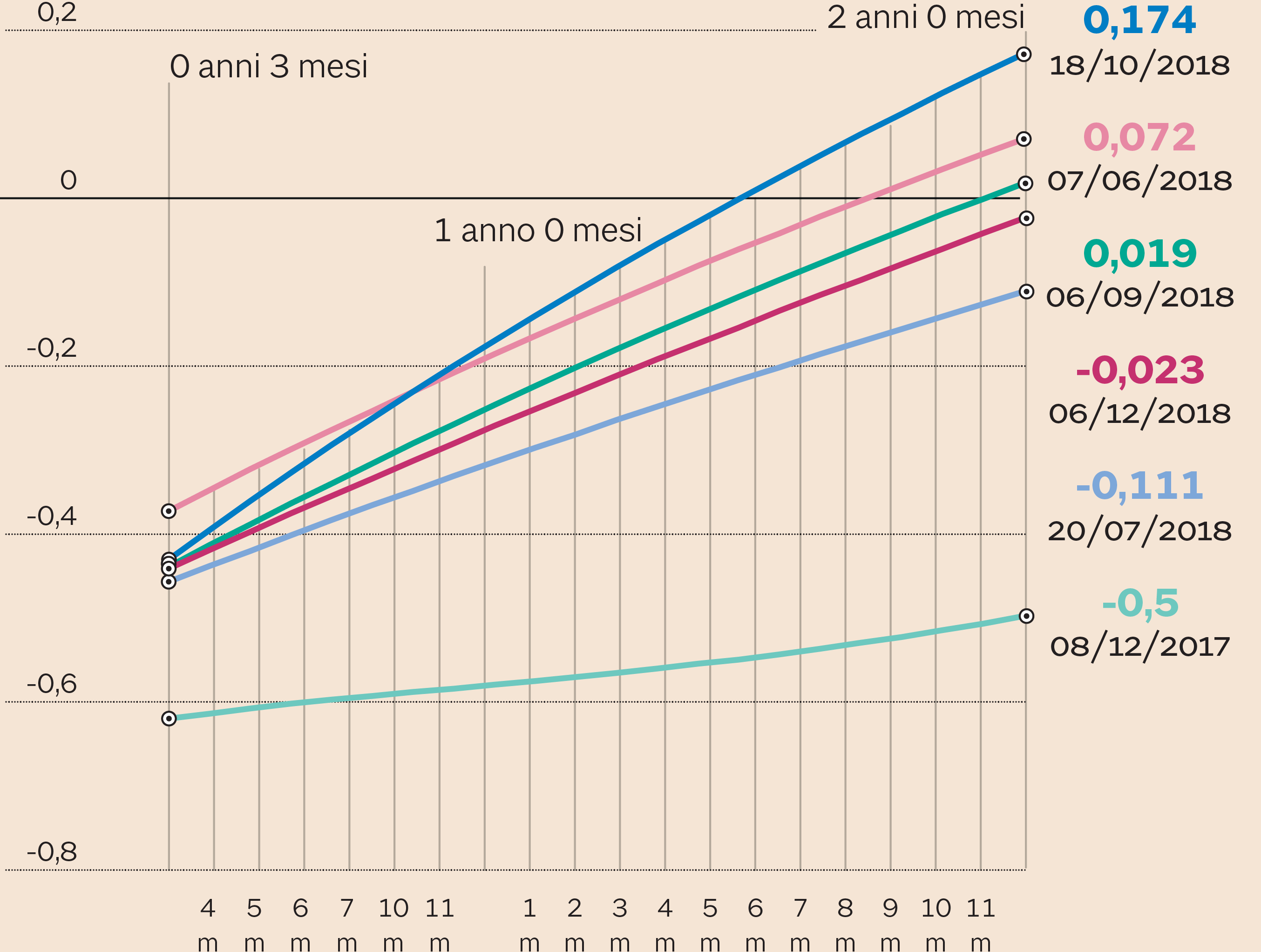

Il balzo dell’inflazione salariale

Variazione annua (Fonte: Eurostat)

La vera novità sarebbe però, sul piano della politica monetaria in senso stretto, cambiare la forward guidance sui tassi, per ora destinati a restare fermi fino all’estate. Può la frenata del Pil del terzo trimestre - anche in presenza di maggiori rischi globali - essere un elemento sufficiente per modificarla e spostare in avanti quel termine? Secondo alcuni analisti sì, ma anche se la Bce di Mario Draghi ha adottato una flessibilità simile a quella rivendicata dalla Fed, sarebbe difficile argomentare in questo senso: l’effetto della crescita sull’inflazione – che è l’unico obiettivo della Banca centrale europea – è davvero limitato. Senza contare che l’inflazione salariale, negli ultimi sei mesi, ha segnato un balzo importante, in linea con le attese della stessa Bce, che andrà seguito con attenzione e che consiglia un po’ di cautela nel modificare le aspettative.

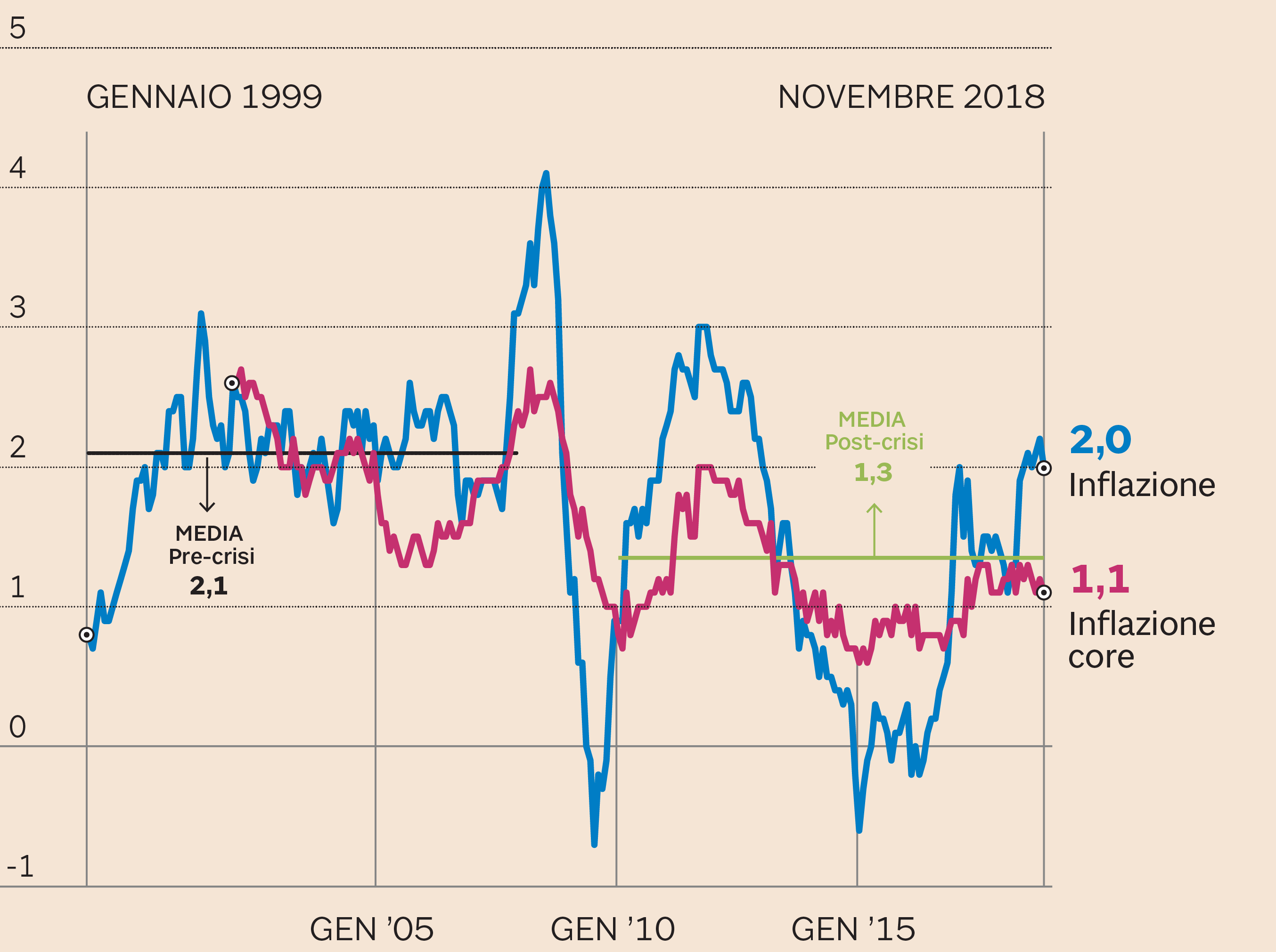

Inflazione ancora non sufficiente

Variazione annua in percentuale (Fonte: Eurostat)

È vero però che molto lascia ancora a desiderare, nel conseguimento dell’obiettivo della stabilità dei prezzi, e questo dà un po’ di spazio di intervento anche a favore della crescita. In un senso molto particolare, però: alzare il costo ufficiale del credito – o creare le aspettative per una stretta – può avere un effetto frenante forte per l’attività economica (molto più forte dell’effetto espansivo di un abbassamento oggi impossibile o di un prolungamento della politica dei tassi a zero). Al momento l’inflazione complessiva si muove attorno al 2% e potrebbe restare vicina a questi livelli per qualche tempo: non si può dire però – argomenta, e a ragione, la Bce – che l’obiettivo del 2% sia stato raggiunto. Eurolandia assiste soprattutto a un rialzo del costo dell’energia e non di un’accelerazione generalizzata dei prezzi.

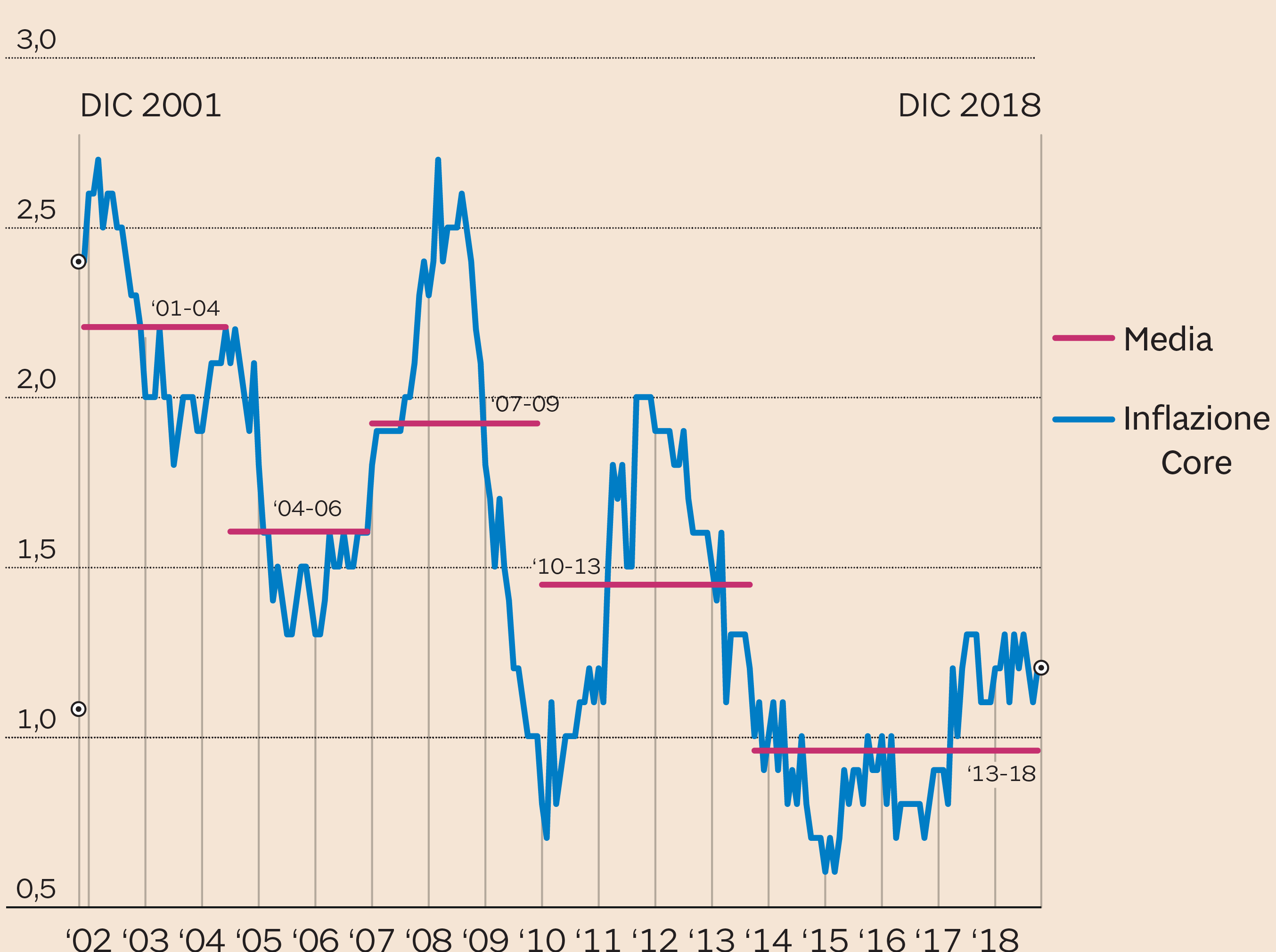

La lentezza dei prezzi core

L’inflazione core - esclusa energia e alimentari non lavorati - resta infatti molto bassa. Prima della crisi, si muoveva a una media appena al di sotto del 2% e dell’1,97% dell'inflazione complessiva, sia pure con una discontinuità – rilevata dall'analisi statistica - nel periodo 2004-2006 (quando non a caso i tassi Bce restarono a lungo tra l’uno e l’1,25%). Nelle fasi successive alla crisi fiscale di Eurolandia, l’inflazione di fondo ha progressivamente rallentato fino a oscillare attorno all’un per cento circa per diverso tempo. La spinta della politica monetaria ha permesso ai prezzi, negli ultimi mesi, di muoversi un po’ più rapidamente, ma non sembra che si possa ipotizzare l’apertura di una fase nuova, più sana. L’aumento dell'inflazione salariale, che la Bce enfatizza per segnare i successi della sua politica, non si è quindi ancora manifestato negli indici dei prezzi. La persistenza dell’inflazione core a livelli bassi potrebbe allora giustificare anche una revisione della forward guidance. È però importante che la Banca centrale, così facendo, non alimenti incertezza: i progressi ci sono, o no? Che peso occorre dar loro?

Condizioni finanziarie allentate

Dati in percentuale (Fonte: Bce)

Senza contare che, al momento, le condizioni finanziarie sembrano allentate. A ottobre la Bce segnalava - come rivelano le minute - un loro irrigidimento, a causa della flessione delle quotazioni azionarie (che peraltro, è proseguita). Da allora, però i rendimenti a breve – che sono un elemento ben più “pesante” della capitalizzazione nella definizione delle condizioni monetarie e finanziarie – sono bruscamente calati, tornando a livelli inferiori a quelli di settembre e leggermente superiori a quelli di luglio.

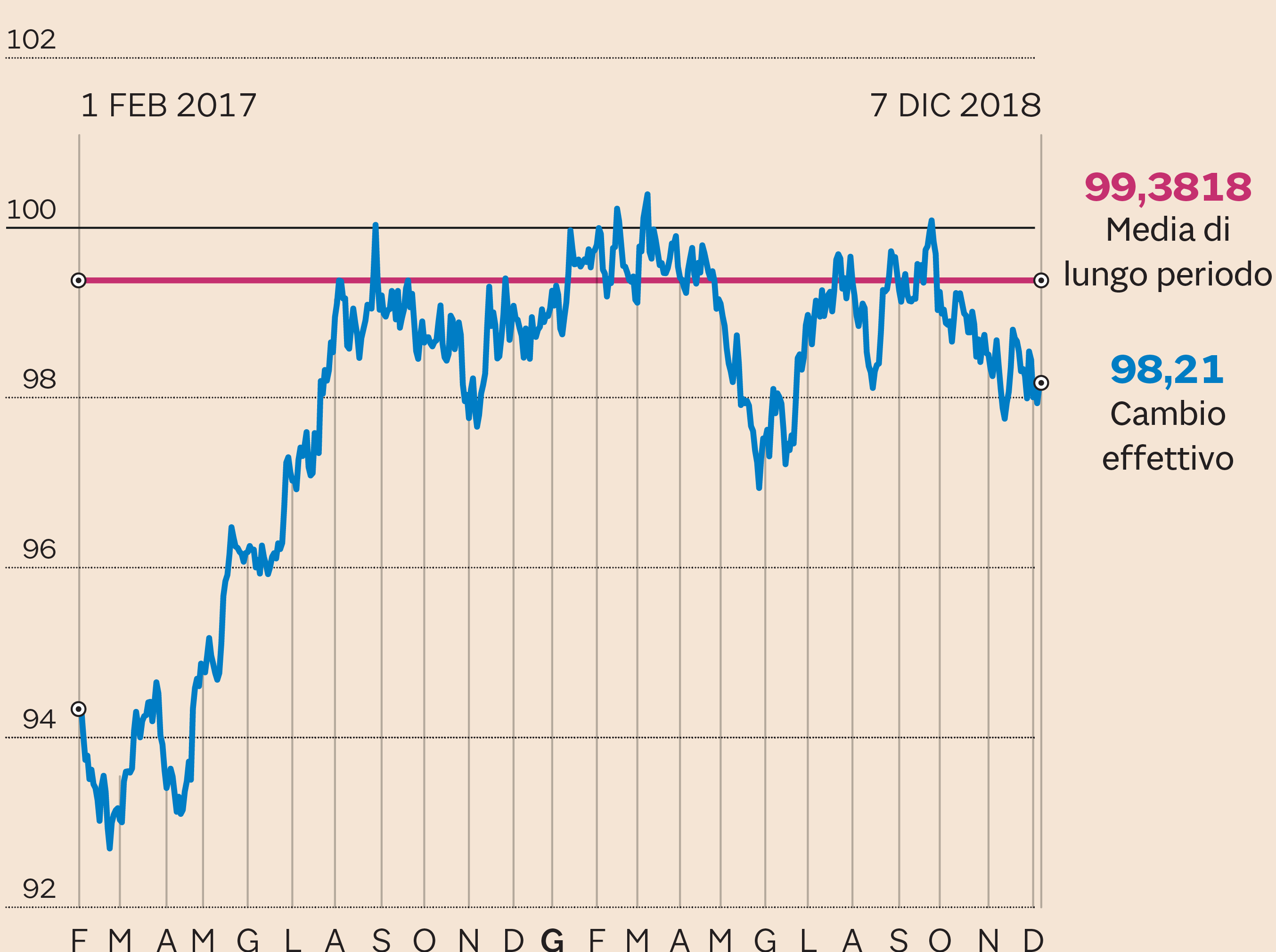

Euro stabile sotto la media

Primo trimestre '99 = 100 (Fonte: Bce)

Per quanto meno incisivo, l’andamento del cambio effettivo – un indice dell’andamento dell’euro verso le valute dei maggiori partner – ha frenato la tendenza al deprezzamento, e sembra si sia stabilizzato un po’ al di sotto della media di lungo periodo. Considerato il peso diverso dei tre fattori - tassi di mercato, cambio, capitalizzazione – si può immaginare che le condizioni finanziarie si siano allentate: i mercati stanno, in parte almeno, facendo il lavoro della Bce a sostegno dei prezzi, e questo è un altro elemento che richiede grande cautela nel caso in cui la Bce voglia sostenere la necessità di modificare la sua forward guidance.

© Riproduzione riservata