Rinvierà il rialzo dei tassi? Lancerà un nuovo Tltro, le operazioni di liquidità a lungo termine? Gli interrogativi si moltiplicano, attorno alla riunione di marzo di politica monetaria della Bce, che cade in un momento di particolare incertezza per la politica monetaria. Le proiezioni macroeconomiche potrebbero mostrare un rallentamento delle previsioni di crescita, e forse anche una revisione al ribasso delle prospettive sui prezzi. Inevitabile chiedersi se tutto questo avrà, e soprattutto quando, ricadute sulla politica monetaria. Non tutti gli analisti si aspettano infatti che marzo sarà davvero il momento giusto per intervenire.

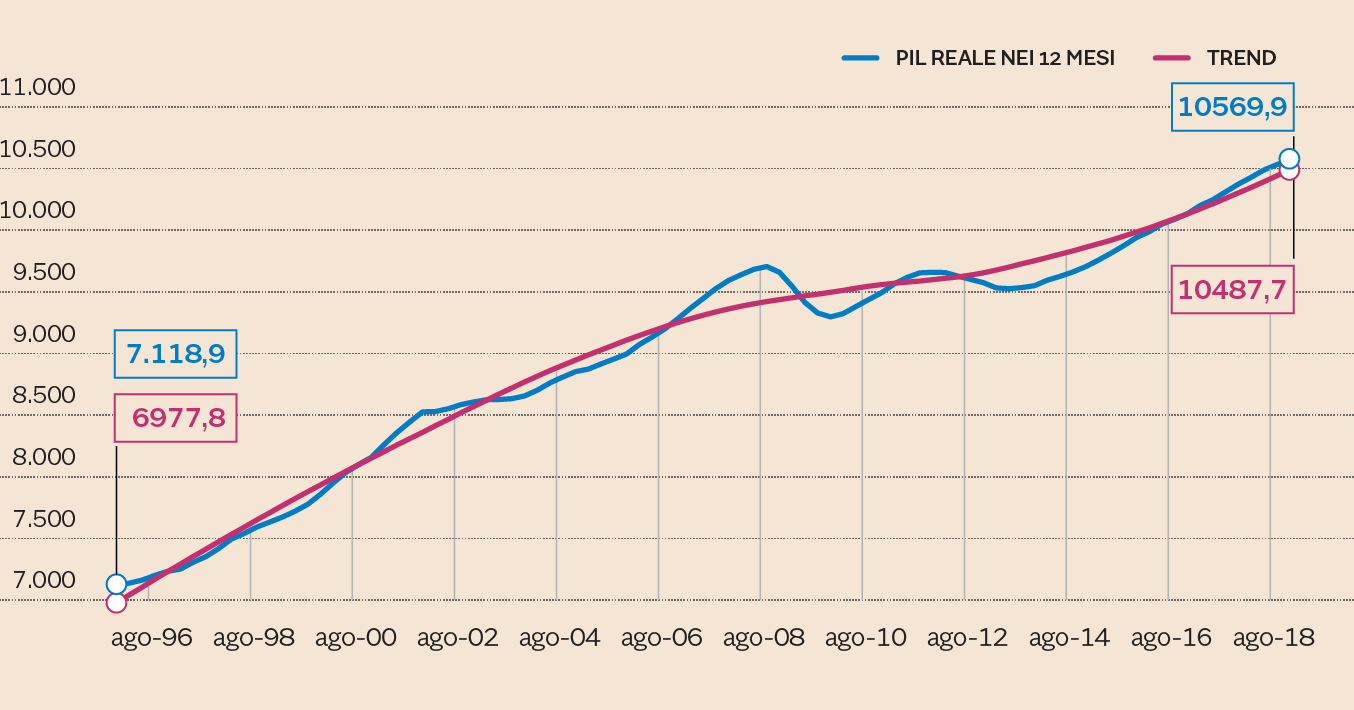

Il rallentamento di Eurolandia

Dati in miliardi di euro. (Fonte: elaborazione su dati Eurostat)

Eurolandia ha già rallentato. La Germania ha evitato di un soffio la recessione tecnica (nel quarto trimestre il pil è cresciuto dello 0,017%...), mentre la debole Italia vi è ricaduta. Francia e Spagna, tra i grandi, hanno tenuto e la crescita di Eurolandia è stata pari allo 0,2%. Poco, anche se il pil dei dodici mesi è ancora - ma di pochissimo, e dipende dai metodi usati - più alto del trend. Sono le prospettive che però preoccupano e molti chiedono una politica monetaria espansiva prolungata. Le banche centrali, in realtà, possono fare ben poco per “stimolare” la crescita (o, meglio, la domanda): non si può spingere un nastro, si dice comunemente. Evitare di alzare i tassi a fine estate, come finora previsto, potrebbe però evitare che le aziende più deboli - perché inefficienti o perché “drogate” da tassi bassi e qe - incontrino ulteriori difficoltà.

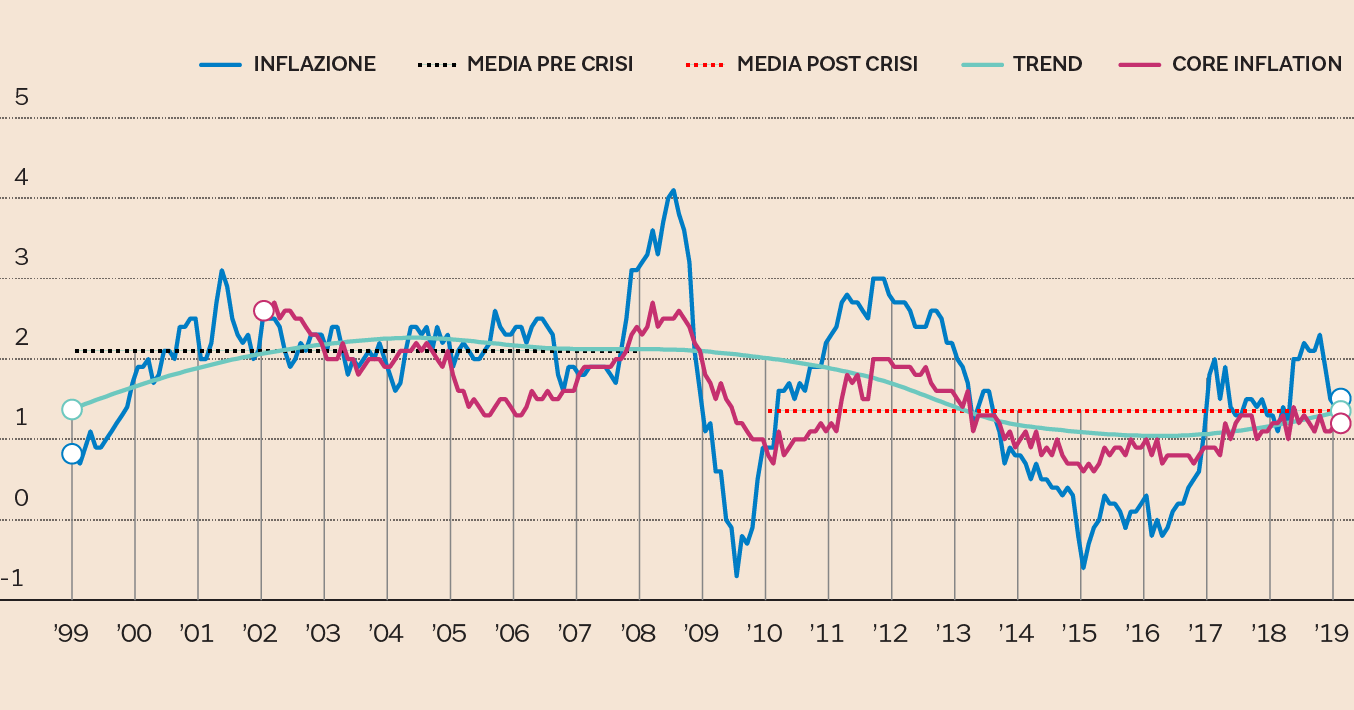

Prezzi ancora freddi...

Variazione annua in percentuale. (Fonte: Eurostat)

A consigliare grande pazienza sui tassi è in realtà l’andamento dell’inflazione. A febbraio l’indice dei prezzi è risultato in aumento del solo 1,5%, mentre l’inflazione core resta ferma all’1,2%. Al di là delle tensioni momentanee del prezzo del petrolio e degli alimentari non trattati, quindi, la dinamica dei prezzi non accenna ad accelerare per riportarsi stabilmente verso l’obiettivo del 2% («nel medio termine») e il rallentamento dell’attività economica potrebbe persino pesare ulteriormente sui prezzi.

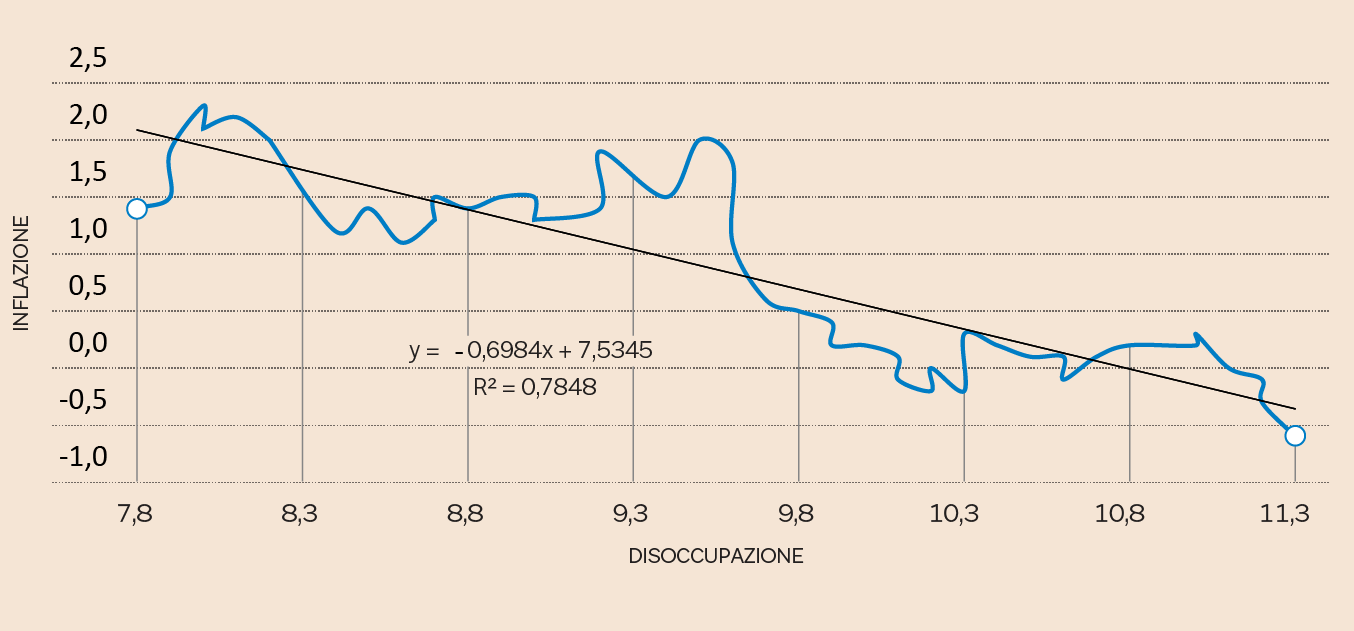

...mentre la disoccupazione cala ancora

Dati in percentuale. (Fonte: Elaborazione su dati Eurostat)

L’inflazione non risponde dunque alle sollecitazioni della Bce, e neanche a quella dell’attività economica: la disoccupazione continua a scendere, mentre l’inflazione sembra allontanarsi dalla (semplicistica) curva di Phillips - la relazione tra il livello dei senza lavoro e l’aumento dei prezzi - che ha dominato il periodo dal lancio del qe (e che, peraltro, resta significativa). La Banca centrale dovrebbe forse avviare una seria riflessione sugli effetti della sua politica ultraespansiva , compresi quelli indesiderati (uno su tutti, la sopravvivenza artificiale di aziende zombies che frenano la produttività) e valutare se cambiare regime di politica monetaria. È chiaro però che al momento la logica finora seguita la spinge a riconsiderare i tempi del rialzo.

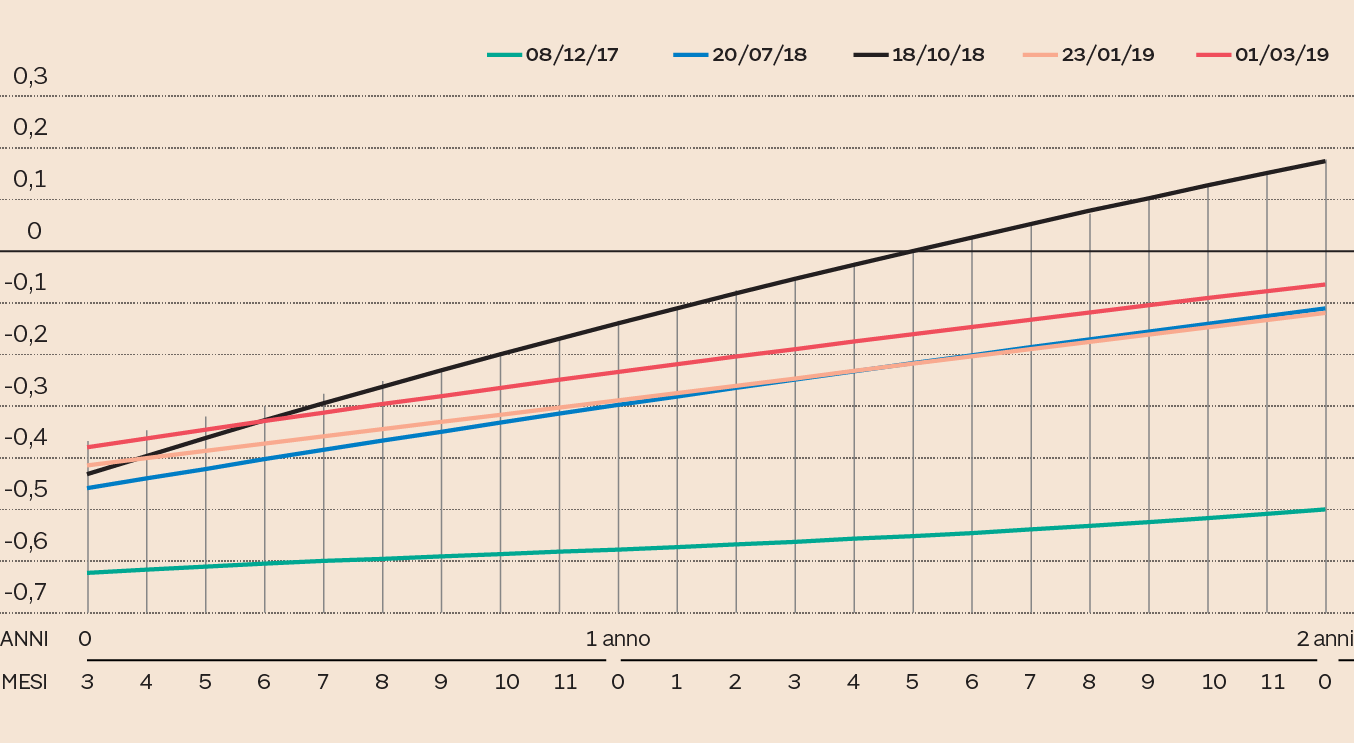

Tassi a breve in leggerissimo rialzo

Dati in percentuale. (Fonte: Bce)

I mercati tra l’altro stanno di nuovo, lentamente, alzando i tassi a breve termine. La curva dei rendimenti, che a gennaio aveva toccato i livelli di luglio 2018, si è leggermente alzata. Si tratta di movimenti davvero molto lievi, che interessano solo la parte breve della curva (oltre i cinque anni, in realtà, i rendimenti sono marginalmente calati), ma si tratta di capire se questo andamento - e quello delle condizioni monetarie e finanziarie - è coerente con le intenzioni della banca centrale.

Euro ancora in flessione

Primo trimestre '99 = 100. (Fonte: Bce)

L’euro, per esempio, ha continuato ad allontanarsi, sia pure a un ritmo più lento, dalla media di lungo periodo che è una misura - per quanto la meno significativa - del suo valore di equilibrio. Le condizioni monetarie e finanziarie risentono molto di più dell’andamento dei tassi che di quello del cambio effettivo: è quindi possibile che, tenuto conto di tutto, siano rimaste stabili, anche se più rigide di quelle dominanti due anni fa, quando l’attività economica era più solida (e l’inflazione non era in realtà più bassa). Se la Bce dovesse ritenere queste condizioni incoerenti con la sua politica e l’andamento dell’economia potrebbe già lanciare un segnale: posticipare il rialzo dei tassi, peraltro, le permetterebbe solo di allineare la propria forward guidance alle aspettative dei mercati.

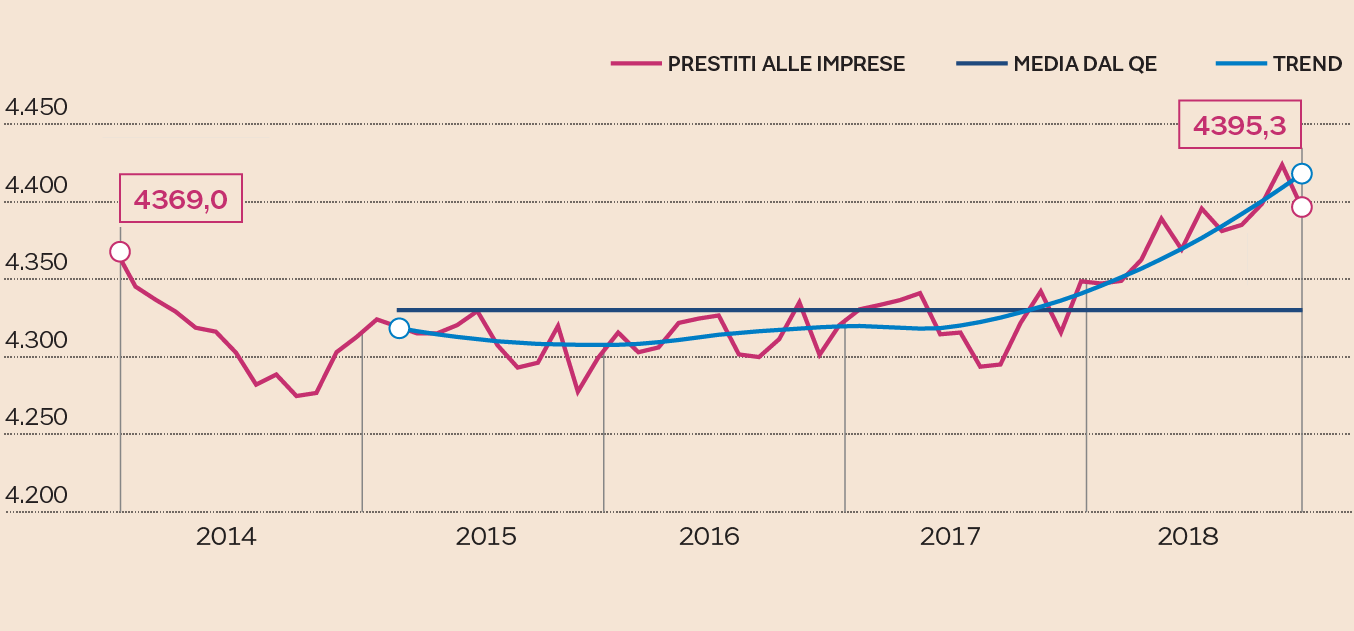

Prestiti ancora in buona salute

Dati in miliardi di euro. (Fonte: Bce)

La Bce deve anche tener conto del fatto - peraltro segnalato anche da Peter Praet, del consiglio direttivo - che la cinghia di trasmissione della politica monetaria all’economia reale rischia di rompersi, di nuovo. Alcuni Tltro della Bce - operazioni di liquidità finalizzate alla concessione dei crediti alle imprese - scadono a giugno 2020, ma un anno prima, tra qualche mese, quelle risorse prese a prestito dalle banche non potranno più concorrere a definire il loro Liquidity Coverage Ratio e il loro Net Stable Funding Ratio. Questa circostanza potrebbe imporre alle banche di rivolgersi al mercato creando tensioni sui tassi, anche se non è facile capire il se e il quanto. È soprattutto per questo motivo, in ogni caso, che la Bce sta riconsiderando una nuova asta di lungo periodo: l’andamento dei prestiti, in realtà, non preoccupa ancora e risulta ancora in crescita. Il calo di dicembre, infatti, è piuttosto fisiologico (i dati Bce non sono destagionalizzati) e non segnala ancora una flessione.

© Riproduzione riservata