Mario Draghi continua a ripeterlo: il quantitative easing ha funzionato, e piuttosto bene. «Le stime della Bce sugli effetti cumulati delle diverse misure di politica monetaria (ma per la maggior parte si tratta del qe, naturalmente) – ha detto il presidente della Bce, per esempio, nella conferenza stampa dopo la riunione del consiglio direttivo del giugno 2018 – sono pari a una crescita addizionale del pil di 1,9 punti percentuali e di un'inflazione aggiuntiva di 1,9 punti percentuali».

Un effetto limitato

Non è moltissimo, in realtà: Draghi ripeteva calcoli già esaminati da Peter Praet in una conferenza di marzo 2018: si tratta

dell’effetto complessivo tra 2016 e 2020. Meglio di nulla, si potrebbe però argomentare: l’alternativa – Draghi lo ha ricordato

più volte – sarebbe stata una prosecuzione della recessione, con una forte deflazione che avrebbe avuto un effetto positivo

sui redditi reali, ma avrebbe reso molto complicato il rimborso dei debiti, in una situazione creditizia già piuttosto indebolita.

Una stima non perfetta

Il problema è che, oggi, quei calcoli vengono contestati, e in modo radicale. Le ricerche che hanno portato a stimare 1,9

punti percentuali aggiuntivi per crescita e inflazione sarebbero fuorvianti: un discussion paper di Adam Elbourne e Kan Ji, pubblicato dal Cpb, il Netherland Bureau for Economic Policy Analysis, un centro di ricerca del

ministero dell’Economia olandese, sostiene - semplificando - che le tecniche macroeconometriche usate dalla Bce (le Structural

Vector Autoregression, Svar) non sono in grado di calcolare davvero l’impatto della crescita del bilancio della Bce: inserendo,

invece dei dati reali, dati casuali, random, si ottengono gli stessi risultati (o meglio risultati statisticamente non distinguibili).

Effetti nulli sulla crescita?

Una diversa metodologia – peraltro messa a punto dalla stessa Bce (e fondata sui futures rates) – porterebbe a un risultato

apparentemente paradossale: l’effetto sull’attività economica reale, sulla crescita, è nulla. Ad aver avuto un effetto, continuano

i due economisti fondandosi anche su altre ricerche, sono le misure di politica monetaria che hanno ridotto il rischio di

un contagio della crisi dai paesi periferici verso i paesi-core (che infatti avrebbero ricevuto il maggior beneficio da questi

acquisti di titoli).

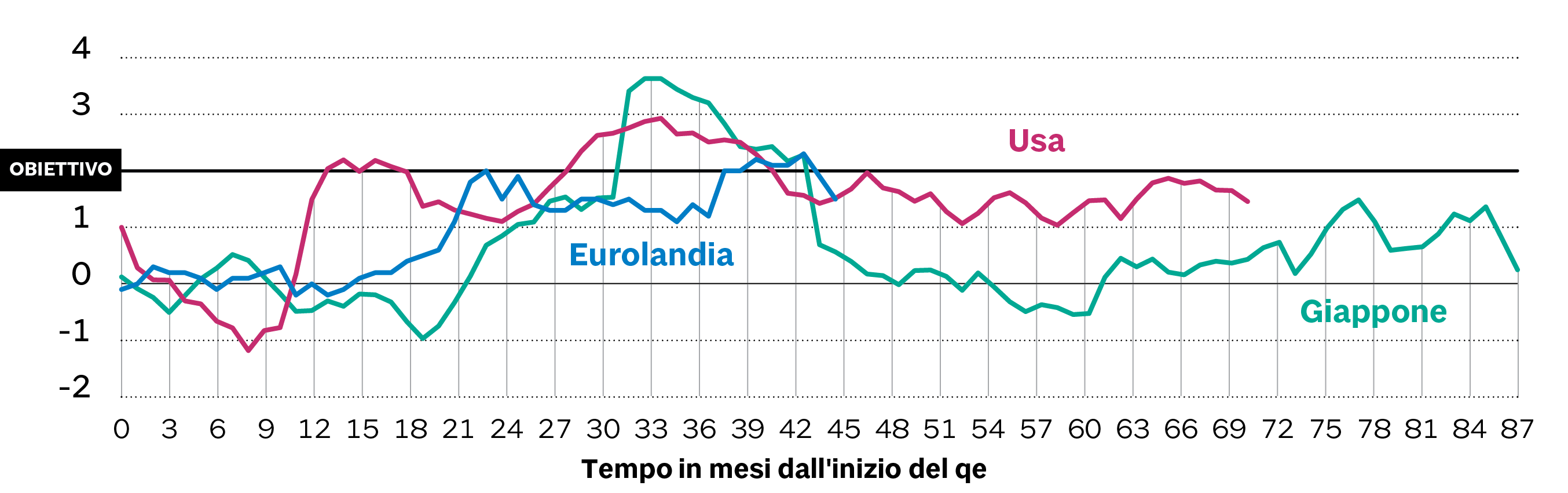

Inflazione ancora sotto l’obiettivo

L’analisi del Cpb si concentra sulla crescita, ma non si può dire – abbassando fortemente il livello dell’analisi – che l’effetto

del qe sia stato risolutivo sull’inflazione. Dopo tre anni di acquisti di titoli, con un bilancio della Banca centrale che

ha raggiunto il 42-43% del pil di Eurolandia, il rischio di deflazione è stato superato, ma l’inflazione dell’Unione monetaria

resta al di sotto del 2% – obiettivo della politica monetaria e, insieme, media dell’inflazione del periodo pre crisi – e

le proiezioni macroeconomiche dello staff di Francoforte prevedono solo un 1,6% medio annuo nel 2021.

Qe e inflazione negli Usa e in Giappone

Le cose non sono andate molto diversamente, in ogni caso, in altre aree economiche. Politiche simili al quantitative easing della Bce sono state implementate negli Stati Uniti, in Giappone e in altri paesi. In nessuno dei casi l’inflazione ha lanciato il segnale inequivocabile di poter tornare attorno alla media del 2%: se ha superato questa soglia è stato a causa dei prezzi del petrolio e degli alimentari, che però le banche centrali sono costrette – salvo casi particolari, e rischiando errori anche gravi – a ignorare.

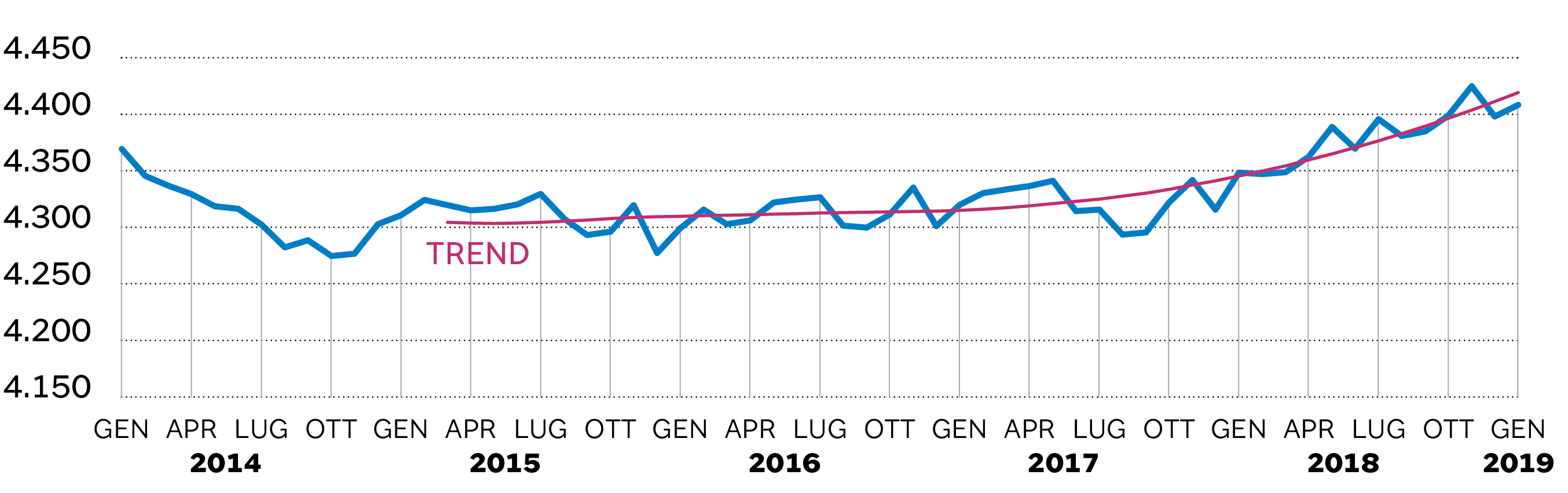

Un incentivo, non un ingranaggio

Dati in miliardi di euro (Fonte: Bce)

Il motivo è semplice: il quantitative easing è, almeno nel caso americano ed europeo, un credit easing. Libera “spazio” nei bilanci delle banche riducendo contemporaneamente i rendimenti. In questo modo le aziende di credito potrebbero essere incentivate a investire nell’economia reale, concedendo prestiti alle imprese non finanziarie. Non c’è però alcun ingranaggio meccanico all’opera: in Eurolandia, una vera ripresa nel credito si è davvero avuta solo a partire da ottobre 2017, due anni e mezzo l’inizio degli acquisti dei titoli.

Liquidità intrappolata nel settore finanziario

La liquidità immessa con il qe, insomma, è in buona parte rimasta nel circuito bancario e finanziario e ne ha riparato in

parte i danni subiti dalla crisi. Non si è neanche verificata la temuta, e in tanti casi anticipata, inflazione finanziaria:

i prezzi degli assets sono sicuramente aumentati, ma non si può certo parlare di una “bolla”. Un fallimento? Non esattamente,

se si pensa a cosa sarebbe potuto accadere ai prezzi se l’enorme quantità di liquidità creata fosse defluita più rapidamente

nel sistema economico.

Le imprese zombies

Meglio di niente, si potrebbe ancora dire. Anche in questo caso, però, il timido ottimismo potrebbe essere ingiustificato.

Il quantitative easing potrebbe in realtà far male, e in un modo finora imprevisto (non, quindi, attraverso un disallineamento

dei prezzi dal “valore” di beni e servizi ): è noto che i tassi creditizi (troppo) bassi o comunque una minore pressione finanziaria

possono mantenere “artificialmente” in vita aziende con bassissima produttività e, generalmente, con dimensioni troppo ridotte:

le imprese zombies, più precisamente definite come aziende vecchie che hanno difficoltà a versare gli interessi sui debiti.

Tassi zero e acquisti di titoli hanno alimentato il fenomeno?

Un fenomeno in crescita dagli anni 80

Quello delle aziende zombies non è un fenomeno legato soltanto al quantitative easing. Secondo uno studio di Ryan Niladri

Banerjee and Boris Hofmann per la Banca dei regolamenti internazionali (Bri), il fenomeno è in crescita dagli anni 80, anche

a causa dei bassi tassi di interesse. La politica monetaria unica, aggiunge una ricerca di Gita Gopinath – oggi capo economista

del Fondo monetario internazionale - avrebbe inoltre imposto a molti paesi, soprattutto alla Spagna, al Portogallo e all’Italia

(ma non alla Germania o alla Francia), tassi reali troppo bassi ben prima della crisi, con una conseguente flessione della

produttività e una moltiplicazione di aziende “deboli”.

Il peso delle aziende zombies in Italia

Il tema è importante. Gli effetti di una moltiplicazione delle aziende zombies ricadono sull’intero sistema economico: secondo

una ricerca svolta dall’Ocse, questo proliferare– collegato però dall’organizzazione di Parigi a fattori come la debolezza

del settore bancario o le regole sui fallimenti – può limitare l’espansione delle imprese sane, creare barriere all’ingresso

e comprimere lo sviluppo delle nuove imprese, con effetti sulla crescita e la produttività complessive. Un caso particolare

– a parte la Grecia – è proprio quello dell’Italia, dove dal 2007 al 2013 la quota del capitale industriale “intrappolato”

in imprese zombies è aumentato dal 7 al 19%.

Draghi: nessun effetto

La Banca centrale europea nega che il quantitative easing possa avere questi effetti. «A proposito del rischio che bassi tassi

di interesse possano generare aziende zombies, non produttive: noi ovviamente stiamo osservando la cosa da un po’ di anni

– ha spiegato Draghi al Parlamento europeo a luglio 2018 – perché chiaramente è una possibilità, ma francamente non abbiamo

visto molto. Come avremmo potuto avere una crescita nell’Eurozona come quella degli ultimi due anni, anche il 2017, se fosse

generata da un enorme numero di aziende non produttive?”».

Visco: Italia al riparo

A conclusioni analoghe, relative all’Italia, è giunto il governatore italiano Ignazio Visco a ottobre 2017: «Siamo preoccupati

– spiegò in un’intervista al Wall Street Journal – sul fatto che un notevole numero di aziende colpite dalla crisi possano

portare a un effetto-zombie, economicamente avverso, di una certa importanza. Il rischio c'è ma non si è materializzato, finora,

e le aziende non redditizie hanno effettivamente chiuso. Un primo importante rischio è che la presenza di imprese zombie renda

meno facile concedere credito alle imprese più sane. Abbiamo visto un calo nella domanda di credito, ma non abbiamo avuto

un credit crunch perché non ci sono troppi zombie. Un secondo importante effetto è che la presenza di aziende zombie riduca

la concorrenza. Le nostre ricerche suggeriscono che finora questi due effetti siano stati negligibili».

Problemi di definizione

La questione, però, è ancora aperta. Molti analisti sottolineano la quantità di zombie firms comunque sopravvissute in diversi paesi - Francia, Italia e Paesi periferici in Eurolandia, Cina nel resto del mondo, mentre

la ricerca di Ryan Niladri Banerjee e Boris Hofmann mostra che solo una definizione ristretta di aziende zombie (che tenga

conto delle aspettative sulla futura redditività) permette di trovare una correlazione tra il loro numero e il rallentamento

che impongono agli investimenti, all’occupazione e alla produttività delle imprese sane. Non si può dunque ancora escludere

che il quantitative easing, fenomeno piuttosto recente, e l’abbassamento che ha comportato dei rendimenti non abbia incentivato

la loro sopravvivenza.

© Riproduzione riservata