Dove sta andando la Federal reserve? È questa la domanda più importante, oggi, quando si osserva la politica monetaria degli Stati Uniti. Nella riunione di marzo i tassi resteranno quasi certamente fermi mentre potrebbe essere annunciata la fine della riduzione delle dimensioni del bilancio. Grande attenzione riceveranno le nuove proiezioni macroeconomiche dopo la frenata del pil nel quarto trimestre (2,6%), in parte legata allo shutdown, e le modestissime previsioni per i primi tre mesi dell’anno (il nowcasting della Fed di Atlanta punta ora allo 0,4% annualizzato…): alcuni investitori iniziano a scommettere su un taglio dei tassi entro fine anno.

GUARDA IL VIDEO. L’ira di Trump sulla Fed

Senza una bussola

Le ultime riunioni, e le relative conferenze stampa, hanno però creato qualche incertezza sulla diagnosi dell’economia e soprattutto

sull’orientamento della banca centrale, che ha rinunciato alla forward guidance - l’indicazione del probabile percorso dei tassi - e ha ridimensionato l’importanza dei “dots”, le proiezioni sui tassi dei

singoli governatori, senza sostituirlo con un altro strumento che le permetta di plasmare le aspettative sul costo del credito.

In un momento piuttosto delicato per gli Stati Uniti.

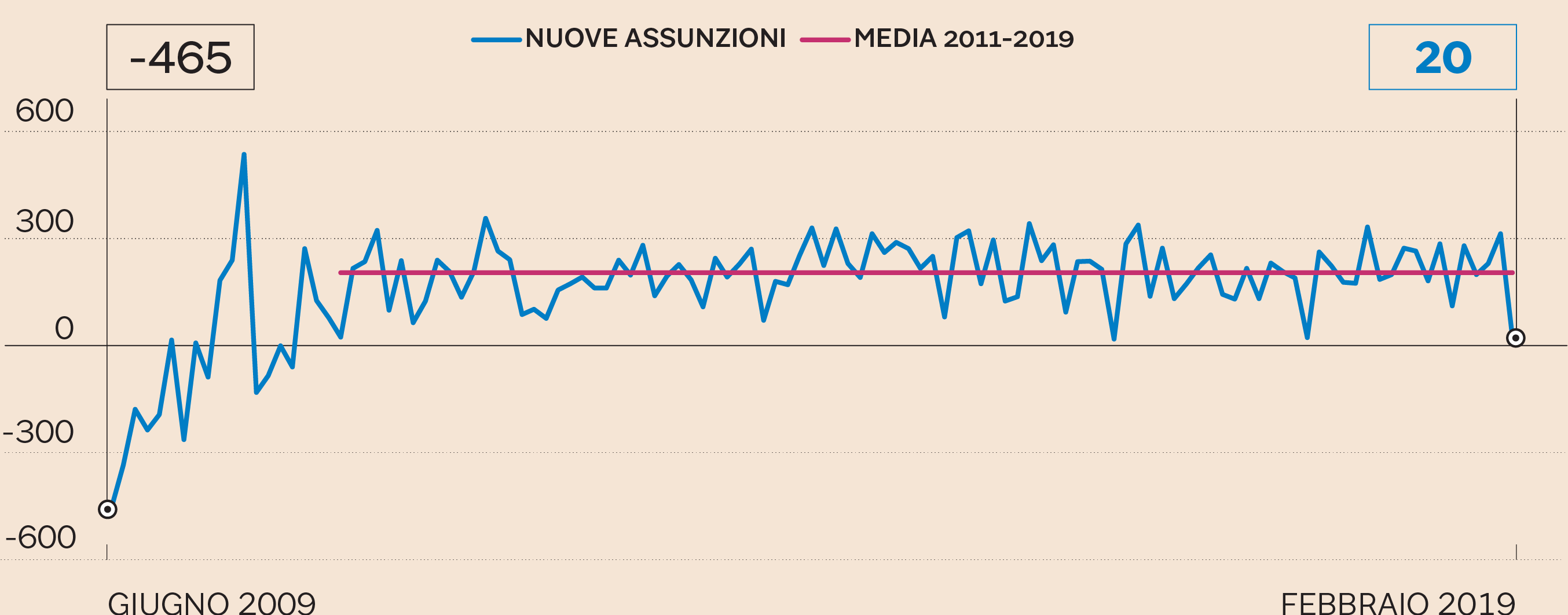

La frenata dell’occupazione

Dati in migliaia (Fonte: Fred - St. Louis Fed)

L’economia sembra incontrare qualche difficoltà. Dopo anni di espansione e un tasso di disoccupazione che ha toccato un minimo

al 3,7% un rallentamento non è una sorpresa; ma ha molto colpito la flessione delle nuove assunzioni, che a febbraio hanno

toccato un minimo a quota 20mila (contro una media post-crisi di 202mila posti di lavoro). Dalla fine della crisi è uno dei

dati peggiori.

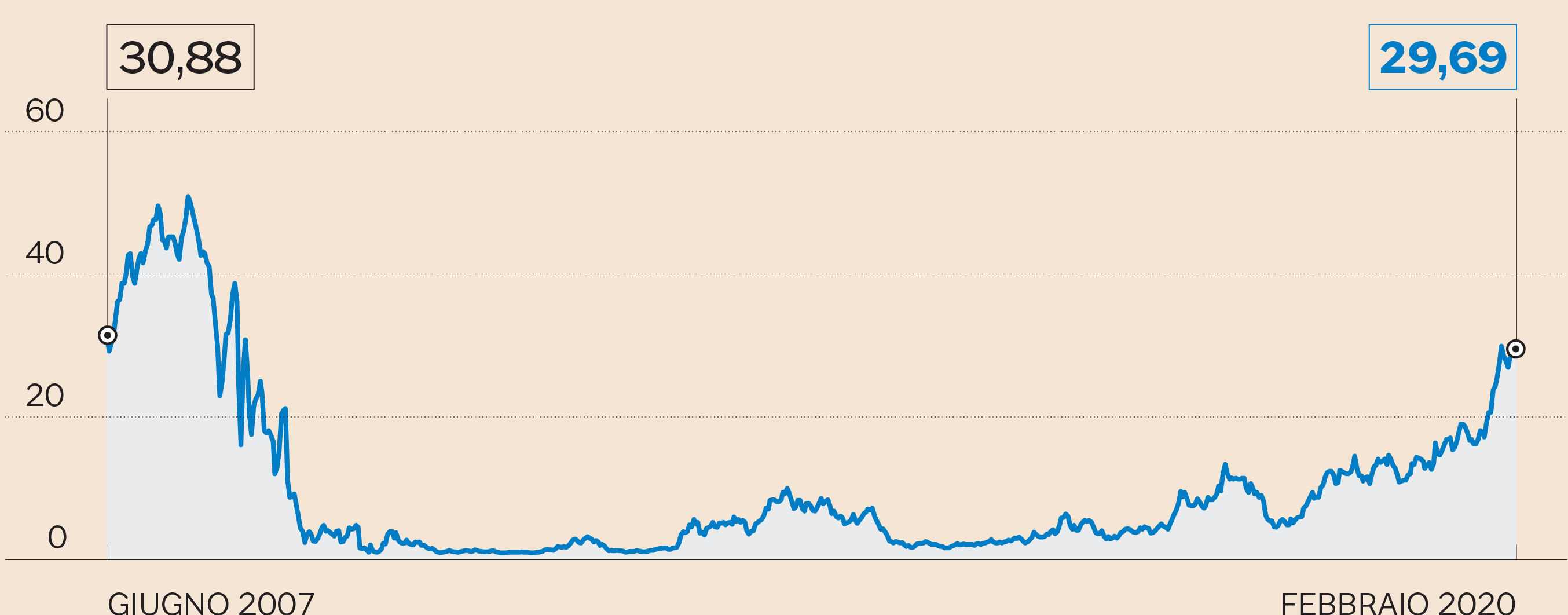

Probabilità di recessione al 30%

Dati in percentuale (Fonte: Fed di Cleveland)

Il mercato finanziario ha subito registrato i timori degli investitori. Le probabilità di una recessione tra un anno – misurate

dalla Fed di Cleveland sulla base della curva dei rendimenti di mercato - sono ormai salite fino a sfiorare il 30%. Per trovare

livelli analoghi bisogna tornare agli anni della Grande recessione. Non è ancora una condanna: è già capitato, ma solo nel

’99 e nel ’67, che l’indicatore salisse a questi livelli senza che si manifestasse davvero una recessione dell’economia, ma

è evidente che la situazione va seguita con molta attenzione.

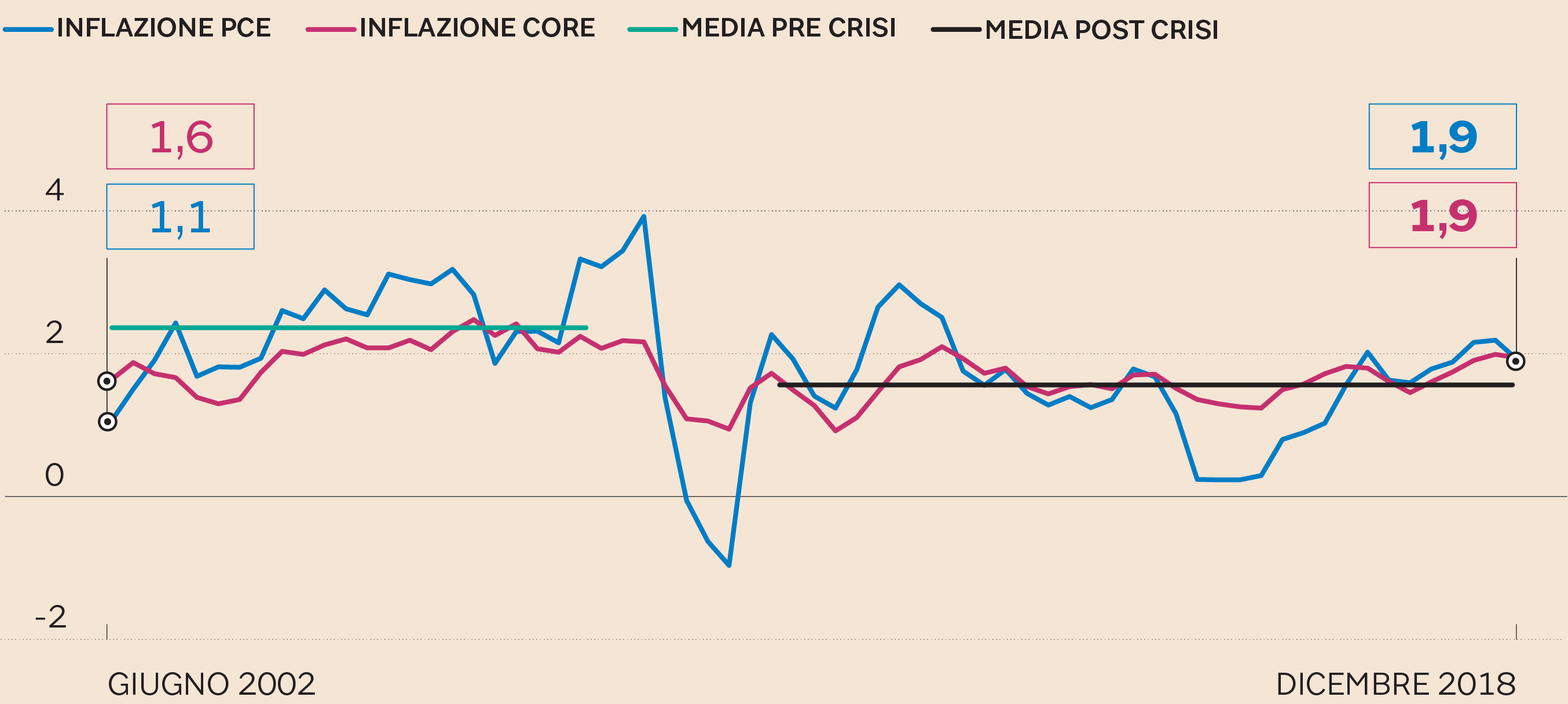

Inflazione intorno all’1,9%

Dati in percentuale (Fonte: Fred - St. Louis Fed)

La stretta potrebbe allora essersi anche conclusa. Il presidente Jerome Powell, nell’ultima conferenza stampa, ha lasciato

capire che i tassi saranno ulteriormente alzati solo se necessario, e questa “necessità” è in gran parte legata - ha specificato

- all’andamento dell’inflazione. «Noi, io – ha detto a gennaio rispondendo a una domanda sui futuri aumenti dei tassi – vorremmo

[prima] vedere [che ci sia] un bisogno di ulteriori rialzi dei tassi e, per me, una gran parte di questo [bisogno] sarebbe

[legata all’]inflazione. Non la sola cosa, ma sarebbe certamente importante». Attualmente l’indice più seguito dalla Fed appare

stabile e molto vicino all’obiettivo: la media degli ultimi due anni è dell’1,90% (1,77% per l’inflazione core, che spesso

la Fed sembra preferire) e non sembra dare grandi preoccupazioni, in alcun senso. Da questo fronte, la politica monetaria

non sembra dover temere molto.

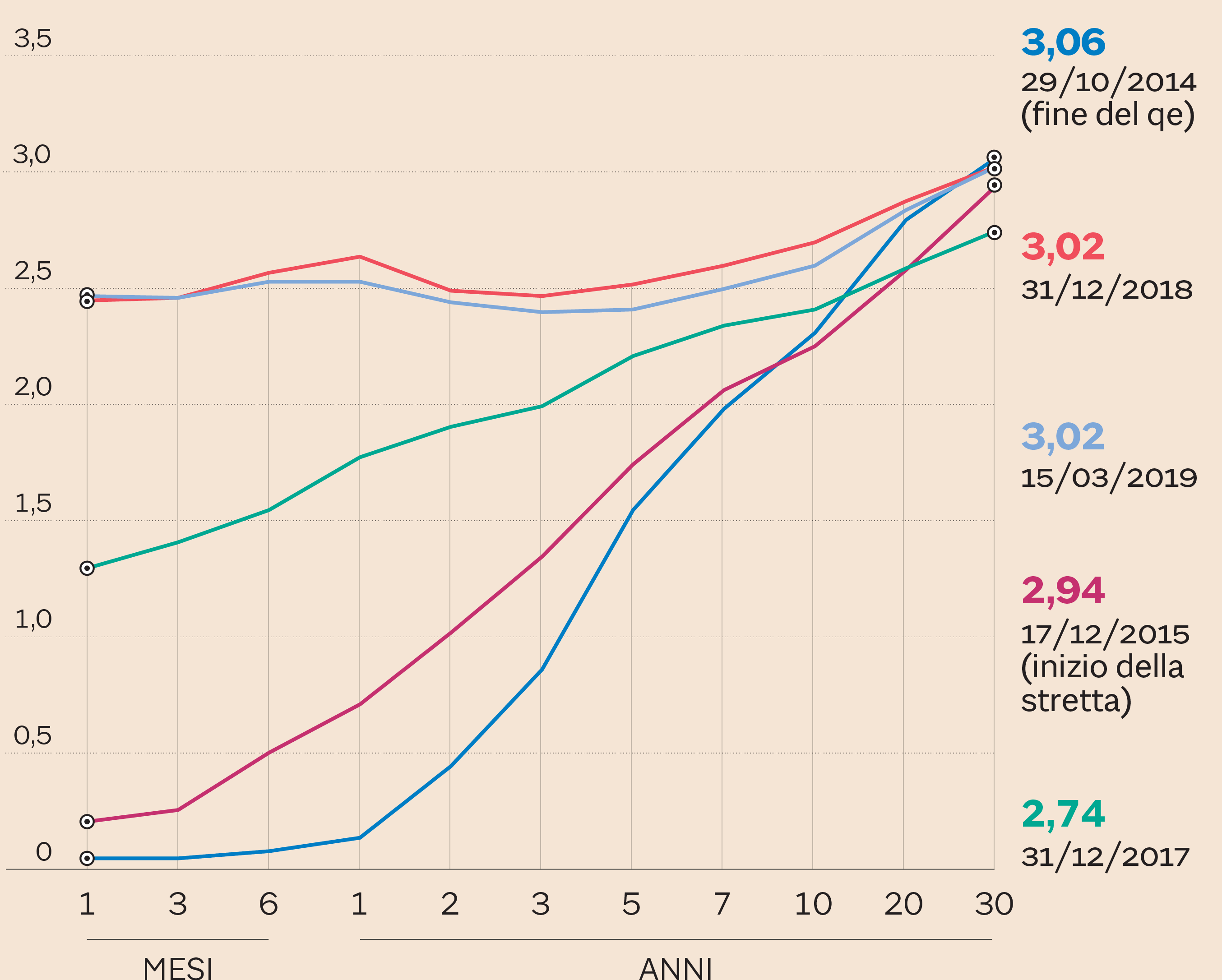

Curva dei tassi in leggera flessione

Dati in percentuale (Fonte: Us Treasury)

Tenere tassi fermi sembrerebbe allora la strategia più appropriata al momento, ma agli investitori interessa capire se la

Fed intende ora cambiare rotta. Anche perché, malgrado le attese di un taglio dei tassi a fine anno, le condizioni monetarie

restano relativamente restrittive. L’irrigidimento delle condizioni finanziarie degli ultimi tempi ha già allarmato i banchieri

centrali Usa nelle scorse settimane: «Le condizioni finanziarie – ha detto Powell a gennaio – hanno iniziato a irrigidirsi

nel quarto trimestre, e ora sono rimaste più rigide, notevolmente più rigide, diciamo, di quanto erano prima; e questo è qualcosa

di cui dobbiamo tener conto». A distanza di un mese e mezzo, non si è assistito certo a un peggioramento, ma sembra che il

livello delle diverse componenti di queste condizioni siano rimasti “stringenti”. A marzo le curva dei tassi - peraltro più

piatta rispetto al passato - è quindi solo marginalmente più bassa rispetto a quella di dicembre, e resta decisamente più

alta anche rispetto a quella di un anno prima, a livelli che la Fed non giudicava soddisfacenti sei settimane fa.

Dollaro stabile a livelli elevati

Base 2 gennaio 2006 = 100 (Fonte: Federal reserve)

Anche il dollaro, dopo il rialzo della seconda metà del 2018, ha leggermente perso terreno a dicembre per poi stabilizzarsi

a un livello relativamente alto e comunque lontano dalla media di lungo periodo. Il cambio effettivo è meno importante dei

tassi, nella definizione delle condizioni finanziarie, ma anche in questo caso la Fed potrebbe essere scontenta dell’andamento

della valuta. La Borsa – l'indice Russell 3000, il più ampio – ha invece recuperato terreno dopo il brusco calo di inizio

dicembre: la fase di rialzo sembra ora aver lentamente rallentato ma l’indice è riuscito a tornare ai livelli di ottobre.

È una situazione - questa della eccessiva rigidità delle condizioni finanziarie - in cui una piena forward guidance, o più semplicemente, qualche indicazione in più sulla strategia di politica monetaria potrebbero essere molto utile.

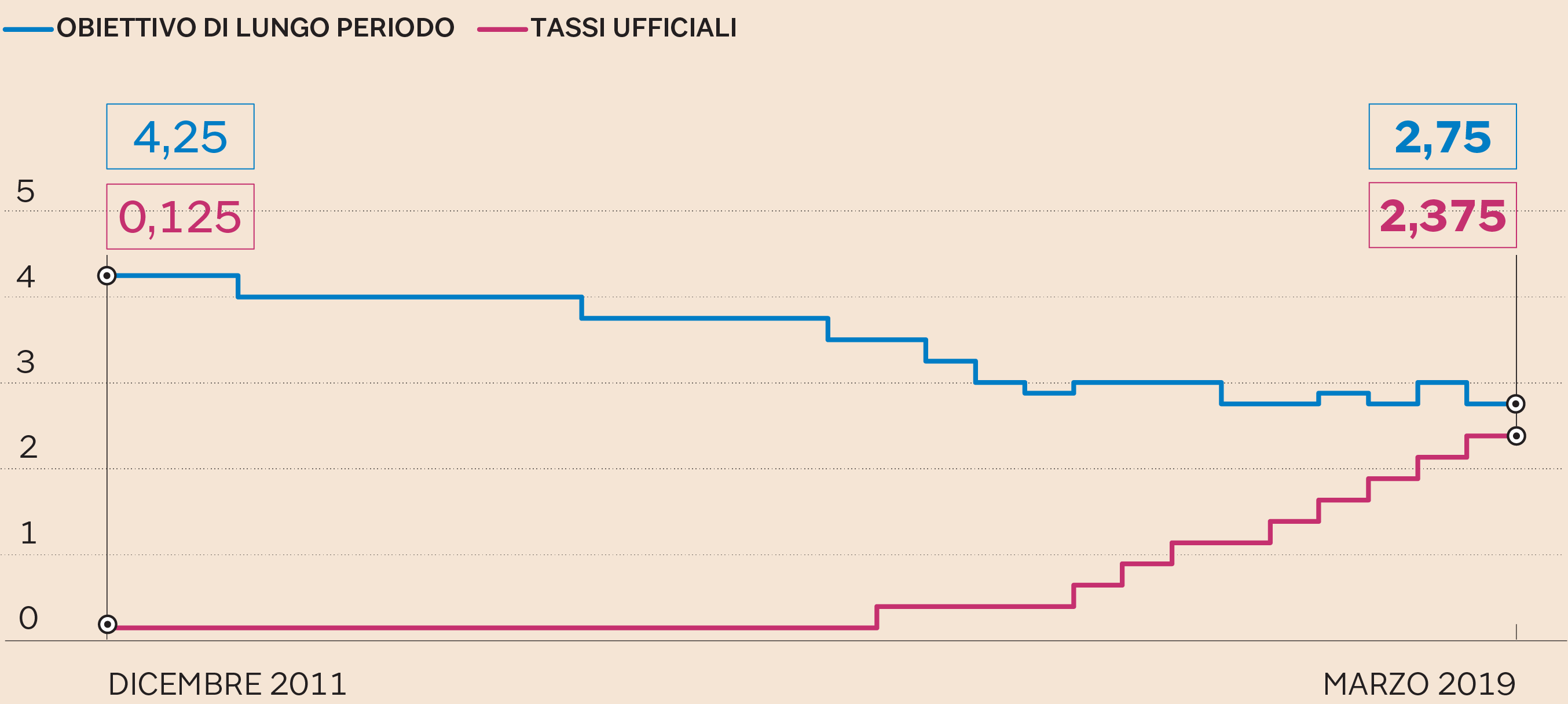

La scomparsa dei punti di riferimento

Dati in percentuale (Fonte: Fed)

Powell, dopo aver cancellato ogni traccia di forward guidance, ha anche ridimensionato molto il ruolo dei dots, le proiezioni sui tassi futuri dei singoli governatori, senza fornire però un’alternativa, lasciando così analisti e investitori un po’ nel buio. Le ultime indicazioni, quelle di dicembre, fanno pensare che il livello corrente dei tassi sia ancora al di sotto del livello di equilibrio e, in ogni caso, non sia restrittivo. Indicano inoltre, per i prossimi mesi, tassi lievemente più alti del livello neutrale, e quindi una politica monetaria leggermente restrittiva.

Politica monetaria dipendente dai dati

Quelle indicazioni potrebbero ora essere superate dagli eventi e sarà interessante capire come sono cambiate a marzo. I dots,

ha spiegato il presidente, «danno informazioni utili sul pensiero dei componenti del Comitato, ma la mediana non è una valutazione

del consensus, e sicuramente non rappresenta le intenzioni del Comitato. La politica concreta, come sempre, sarà modificata

man mano che i dati in arrivo getteranno luce sull’economia, le sue prospettive e la variabile bilancia dei rischi».

Il passo indietro della Fed

È comprensibile che la Fed, un po’ spiazzata dal rapido ma ancora incerto cambiamento della situazione economica, abbia voluto

mettere tra parentesi le indicazioni che prospettavano una prosecuzione della stretta. Il risultato, però, è che ora gli investitori

non hanno più strumenti per capire l’orientamento della Fed, che ha depotenziato gli strumenti più incisivi della sua comunicazione,

aprendo le porte a una maggiore discrezionalità ma dando insieme l’impressione di essere essa stessa dominata dagli eventi.

La funzione tipica della politica monetaria, quella di guidare - nei limiti del possibile - le aspettative degli investitori

su inflazione e tassi, si è quindi impoverita. La riunione di marzo servirà innanzitutto a capire se la Fed ha ora deciso

di ridurre le incertezze da essa stessa create oppure intende ancora di procedere senza dichiarare la propria rotta.

© Riproduzione riservata