È piena di aspettative, la riunione di giugno della Banca centrale europea. Analisti e investitori attendono i dettagli delle Tltro, ma anche una nuova valutazione della situazione macroeconomica, soprattutto dopo gli ultimi dati sull’inflazione, che sembrano segnalare un allontanamento dall’obiettivo. Il consiglio direttivo della Bce potrebbe, secondo alcuni economisti, rivedere già in questa occasione la forward guidance che attualmente indica il prossimo rialzo dei tassi dopo la fine dell’anno (mentre i mercati vanno ben oltre), o anche, ma in senso opposto, un’applicazione “a scalini” dei tassi negativi sui depositi presso la Bce (solo su una parte delle riserve). Le nuove proiezioni macroeconomiche completano l’agenda.

LEGGI ANCHE / Brusca gelata dell'euro-inflazione: si complica il rebus per la Bce

Prestiti senza rallentamenti

Dati in miliardi di euro. (Fonte: Bce)

La Bce intende annunciare i dettagli delle Tltro, che partiranno a settembre con cadenza trimestrale, in una delle prossime riunioni del consiglio e giugno può essere una buona occasione. Quantità e tassi di queste operazioni di finanziamento delle banche a lungo termine e finalizzate ai prestiti alle imprese saranno definiti in relazione alle necessità dell’economia e alle condizioni del canale di trasmissione della politica monetaria. La base di partenza è la necessità di sostituire le vecchie Tltro che, in questo ultimo anno di durata residua, non potranno essere prese in considerazione per calcolare alcuni requisiti patrimoniali e di liquidità.

GUARDA IL VIDEO: Conti correnti: la tassa occulta sui risparmi degli italiani vale 10 miliardi

Andando al di là di queste considerazioni tecniche, l’andamento dei prestiti alle imprese finanziarie non richiede, in realtà, particolari attenzioni: l’andamento sembra seguire un percorso di moderata crescita, iniziata non a caso con il quantitative easing. Segnali di rallentamento dei prestiti non se ne vedono (a parte una leggerissima frenata a gennaio). In questo senso le Tltro potrebbero avere davvero una funzione puramente tecnica.

PER SAPERNE DI PIÙ / Bce, i quattro grafici che svelano perché i mercati chiedono la T-Ltro

Trasmissione senza interruzioni

Base luglio 2014 = 100. (Fonte: Bce)

La Bce ha però fatto chiaramente riferimento, quando ha parlato delle Tltro, alle condizioni del canale di trasmissione della politica monetaria e quindi ai passaggi intermedi tra politica monetaria e prestiti. Già prima della fine del quantitative easing, la base monetaria - l’offerta di moneta della banca centrale, alimentata da quegli acquisti di titoli - aveva frenato, per poi conoscere una moderata flessione. L’offerta di moneta, e in particolare M1, non sembra però aver particolarmente risentito della fine del Qe: dopo la forte accelerazione legata all’introduzione delle Tltro nel 2014, ha progressivamente rallentato per poi stabilizzarsi intorno al 6-8% annuo negli ultimi mesi, in linea con la media di lungo periodo. Anche da questo (ristretto) punto di vista, dunque, sembrano mancare segnali che indichino la necessità di insistere troppo sulle Tltro.

Aspettative di inflazione molto basse

Dati in percentuale. (Fonte: Bce)

Le Tltro, al momento, sembrano però essere l’unico strumento che la Bce può usare per aumentare la propria offerta di base

monetaria nel caso in cui volesse implementare una politica più accomodante in concreto, senza limitarsi a plasmare le aspettative

con una appropriata comunicazione. Qualche motivo di preoccupazione c’è. Non tanto sulla crescita: anche se i rischi sono

- e probabilmente resteranno - orientati al ribasso, il Pil continua a muoversi lungo un trend relativamente stabile.

È piuttosto l’inflazione a destare qualche preoccupazione. A richiamare l’attenzione oggi non è il misero +1,2% registrato

a maggio, che è probabilmente una anomalia come è stato il +1,7% di aprile, quanto l’andamento delle aspettative. Se quelle

di lungo periodo sono ancorate poco sotto l’obiettivo del 2%, quelle a due-tre anni puntano decisamente verso il basso. Anche

gli swap a cinque anni per i cinque anni successivi (5y5y), non vanno oltre l’1,2-1,3%.

Non c’è più - come spiega Michael Schubert di Commerzbank - un rischio di deflazione e quindi non c’è bisogno di un ritorno

al quantitative easing. Una serie generosa di Tltro potrebbe però dare una mano, nel caso in cui la Bce ritenesse opportuno intervenire.

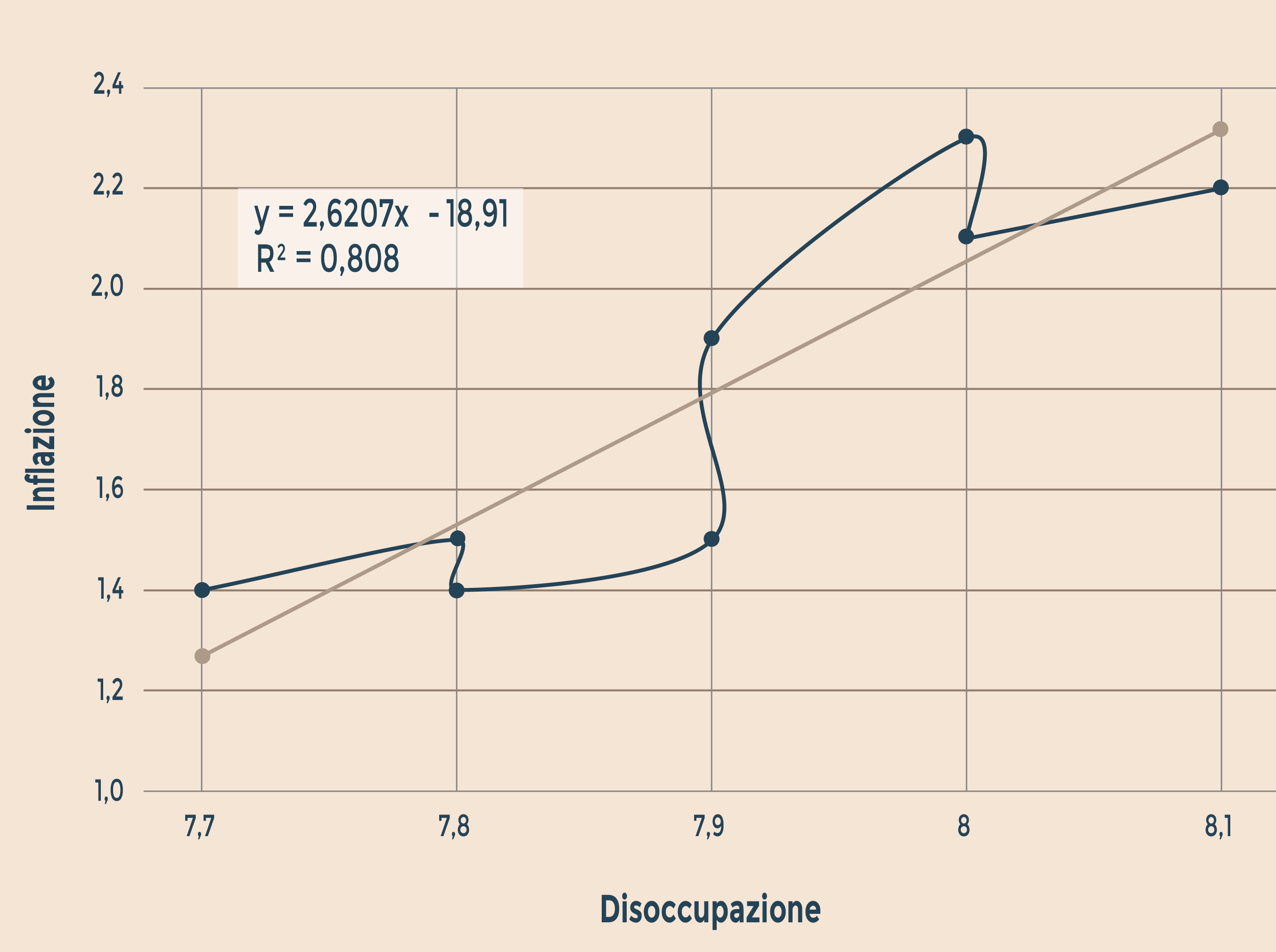

Lavoro e prezzi: una relazione capovolta

Dati in percentuale. (Fonte: Elaborazione su dati Eurostat)

La Bce, anche per non cambiar rotta troppo bruscamente, potrebbe però privilegiare - come sembra orientato a fare il nuovo

capoeconomista Philip Lane - quei dati che segnalano un possibile aumento delle pressioni inflattive: l’aumento dell’inflazione

salariale, il deciso incremento dei salari negoziati (ovunque superiore al 2%, tranne nella difficile Italia), la flessione

della disoccupazione, scesa ad aprile al 7,6%, non lontano ormai dal minimo storico del 7,3%.

Le aspettative, in realtà, hanno un peso preponderante nella determinazione dell’inflazione, e sarebbe giusto tenerne maggior

conto. A metà maggio Benoît Cœuré ha spiegato come sia diventata molto più lenta la “trasmissione” dall’economia reale ai prezzi, per il maggior peso assunto

dai servizi. La semplicistica relazione tra disoccupazione e inflazione attuali, se continua a reggere nel medio periodo,

sembra inoltre essersi “rotta” negli ultimi mesi: a una maggior disoccupazione si associa una minore, e non una maggiore,

inflazione. Non è un fenomeno raro, nel breve-brevissimo periodo, ed è poco utile per orientare la politica monetaria, ma

sembra confermare l’idea di una grande lentezza delle pressioni inflattive.

Una transizione prudente

Nel caso dovesse davvero decidere che il problema è oggi l’inflazione, la Bce potrà dunque scegliere tra l’annuncio di

condizioni generose per le Tltro, il prolungamento della forward guidance - i tassi potrebbero restar fermi fino a marzo 2020 almeno - e persino, secondo Ebrahim Rahbari di Citi, l’accenno a un possibile

ulteriore taglio dei tassi (con applicazione differenziata ai depositi delle banche, per non danneggiarne la redditività).

È possibile, però, che la Bce voglia evitare di dare segnali sbagliati e apparire troppo brusca rispetto a un passato di relativa

prudenza. Sembra più probabile, sempre nell’ipotesi in cui le aspettative siano considerate importanti, un atteggiamento

più accomodante, che renda meno traumatico un eventuale nuovo orientamento nel caso in cui il nuovo scenario sulle aspettative

dovesse consolidarsi.

© Riproduzione riservata