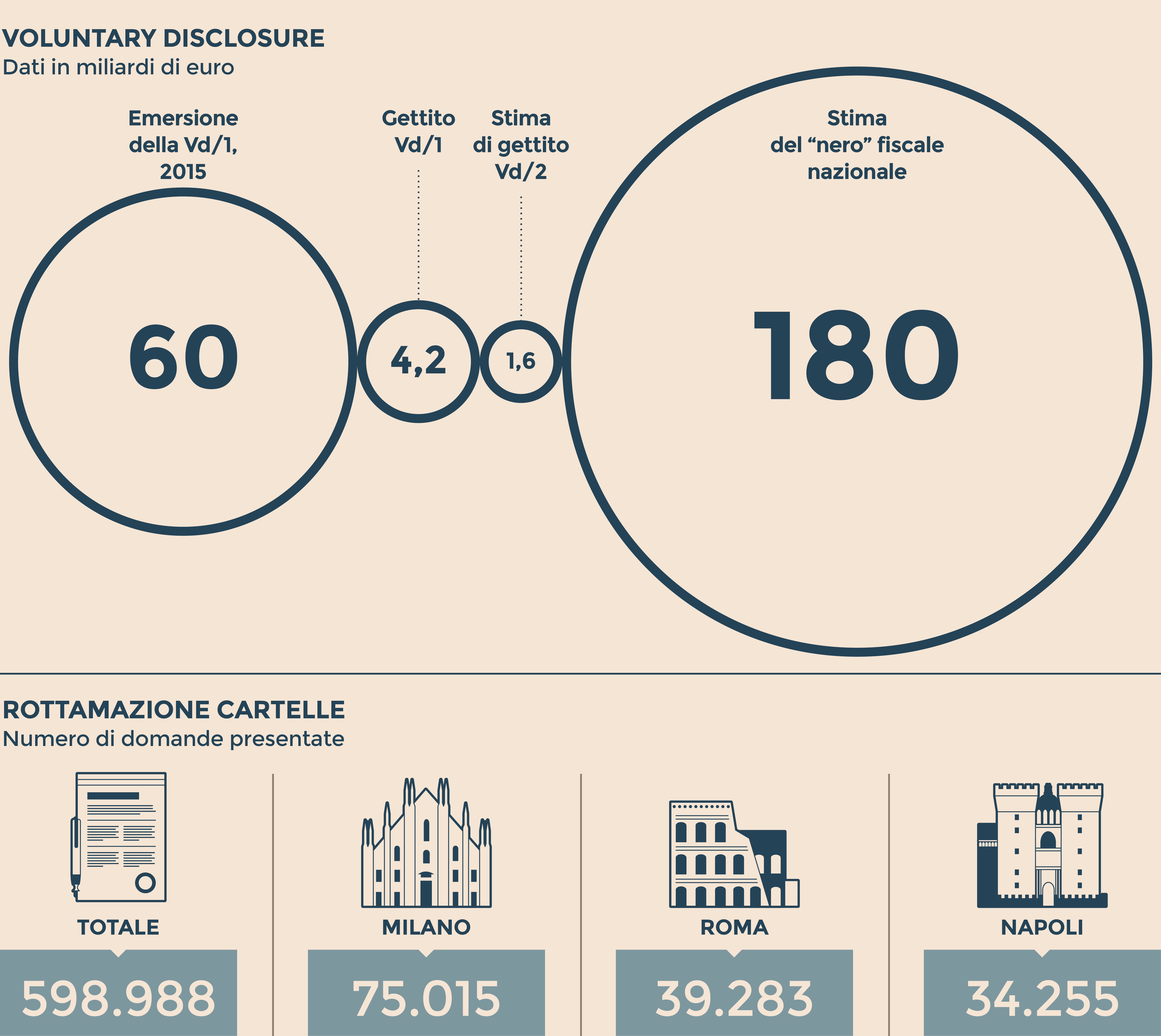

A più di cinque mesi dalla riapertura dei termini per la regolarizzazione fiscale dei capitali - la cosiddetta voluntary disclosure 2.0 - l’obiettivo di recuperare altri 1.600 milioni di gettito, dopo i 4,2 miliardi del primo giro, appare quantomai lontano. Se è vero che ogni valutazione oggi potrebbe rivelarsi prematura, visto che la finestra chiuderà solo il prossimo 31 luglio, i segnali di emersione registrati dal 22 ottobre scorso, quando la Vd/2 partì, sono molto timidi a voler essere ottimisti.

Numeri ufficiali non se ne fanno, ma le nuove istanze presentate agli uffici dell’agenzia delle Entrate si conterebbero sulla punta delle dita. Qualcosa in più, molto poco secondo quanto risulta al Sole 24 Ore, sta accadendo negli studi professionali che si occupano di emersione e regolarizzazione dei capitali. I potenziali “emergenti” disposti a uscire oggi allo scoperto, dopo aver bellamente ignorato la campagna della Vd/1 del 2015, sono ancora pochi, ma hanno patrimoni mediamente “importanti” e, quasi sempre, li hanno sottratti al fisco utilizzando strutture economico/giuridiche se non sofisticate, senz’altro molto complesse. Ma questa platea di potenziali contribuenti e soprattutto i loro consulenti hanno alcune, sinora decisive, riserve mentali nei confronti dell’adesione.

I dubbi e le criticità

Chi scegliesse oggi di “rientrare”, per come è congegnata la legge, finirebbe per pagare due annualità fiscali in più rispetto a chi ha regolarizzato nel 2015 con la Vd/1 (peraltro l’incidenza media della tassazione è stata il 7% del capitale, più bassa dell’ultimo scudo), retrocedendo fino al 2009. Questo accade perché il Parlamento non ha voluto avvantaggiare i ritardatari della voluntary disclosure, inserendo un meccanismo di “congelamento” biennale dell’accertamento (prescrizione) tributario. Ammesso e non concesso che superi il vaglio di legittimità, questa norma finora è il vero deterrente per una platea che già si accosta di malavoglia e con molti pregiudizi alla regolarizzazione.

Un’altra critica alla nuova Vd è sul meccanismo dell’autoliquidazione dell’imposta. Il legislatore ha scelto questa strada - a differenza della passata edizione - perchè “invitando” il contribuente a farsi lui i calcoli e a pagare su quella base, l’Erario incassa a effetto immediato. Il problema è che per chi sbagliasse ad autoliquidare sono previste sanzioni e interessi, non stratosferici (dal 3 al 10%) ma comunque indigesti.

Ancora più ostico il terreno delle cassette di sicurezza e della voluntary “nazionale”, dove si stimano giacere qualcosa come 180 miliardi di nero. Fallita in pieno nella Vd del 2015, l’emersione “cassette di sicurezza” difficilmente sfonderà questa volta: la nuova legge impone l’apertura dello scrigno con il notaio, e poi di spalmare il contenuto/valore sulle dichiarazioni dei redditi dei cinque anni precedenti (cioè con l’aliquota del 43%). Il contribuente da sempre in fuga perché dovrebbe svelarsi oggi?

Lo scenario internazionale

La risposta potrebbe essere in una sigla, il Crs - common reporting standard - cioè i nuovi parametri di comunicazione (automatica) tra le amministrazioni di più di 100 Paesi al mondo. Tra il settembre di quest’anno e il 2018 i dati di centinaia di migliaia di conti esteri, gestioni patrimoniali, trust ecc saranno trasmessi alle Entrate dalle agenzie straniere, consentendo al Fisco un controllo in tempo reale sulla fedeltà del contribuente. I dubbi sul funzionamento di questa rete internazionale sono vicini allo zero, quindi resta da chiedersi perché la grande evasione continui ad ignorare i segnali di guerra.

Le risposte ipotizzabili, osservando quello che sta accadendo, sono due. Decine di migliaia di contribuenti italiani hanno spostato la residenza (fiscale e fisica) nei cinque continenti, molti senza neppure notificarlo all’Anagrafe italiana residenti all’estero. Un porto sicuro? Per qualche tempo forse sì, ma a breve con le nuove regole internazionali sull’antiriciclaggio (IV direttiva) il gioco dell’ubiquità rischierà di trasformarsi in una trappola attraverso l’adeguata verifica del cliente, imposta a istituti finanziari, intermediari e professionisti (che sul punto rischiano sanzioni pecuniarie spaventose). Una nuova, emergente élite del “nero in fuga” sta invece dirigendosi verso gli Stati più remoti degli Usa, contando su una legislazione territoriale spesso molto tollerante e sulla protezione del Fatca - il sistema di trattati in sostanza unidirezionali imposti da Washington a tutti i paesi partner. Ma non è detto che l’ospite si rivelerà così comprensivo al momento del divorzio, o della riscossione.

© Riproduzione riservata