Ora che è iniziata la procedura per la Brexit, alcuni Paesi Ue hanno adottato misure fiscali per intercettare risorse finanziarie in uscita dal Regno Unito. Tra quelle già adottate dall’Italia, la più interessante ed innovativa è la flat tax per i cosiddetti super ricchi (High net worth individuals - Hnwi). La sua convenienza varia in funzione di tipo ed entità del reddito, ma comunque inizia verso i 400mila euro. E va valutata anche alla luce di alcuni dubbi interpretativi sulle norme.

L’articolo 1, comma 152, della legge di bilancio 2017 (la 232/2016), introducendo nel Tuir il nuovo articolo 24-bis, ha previsto un regime fiscale opzionale, alternativo quindi a quello ordinario basato sull’applicazione del world wide taxation principle.

Il nuovo regime, riservato alle persone fisiche che trasferiscono la residenza fiscale in Italia dopo aver trascorso almeno nove dei precedenti dieci anni da residente (fiscale) estero, consente di versare 100mila euro a titolo d’imposta sostitutiva dell’Irpef sui redditi prodotti all’estero senza però poter fruire del credito d’imposta estero (articolo 165 del Tuir). Non rientrano nella flat tax: le plusvalenze realizzate, nei primi cinque anni dal trasferimento della residenza in Italia, da cessione di partecipazioni qualificate in soggetti esteri; i redditi prodotti in Paesi che il contribuente intende escludere; qualsiasi reddito prodotto in Italia.

Il regime può essere esteso ai familiari del neo-residente, se anch’essi trasferiscono la residenza fiscale in Italia. Per loro l’imposta scende 25mila euro.

(Fonte: elaborazione del Sole 24 Ore)

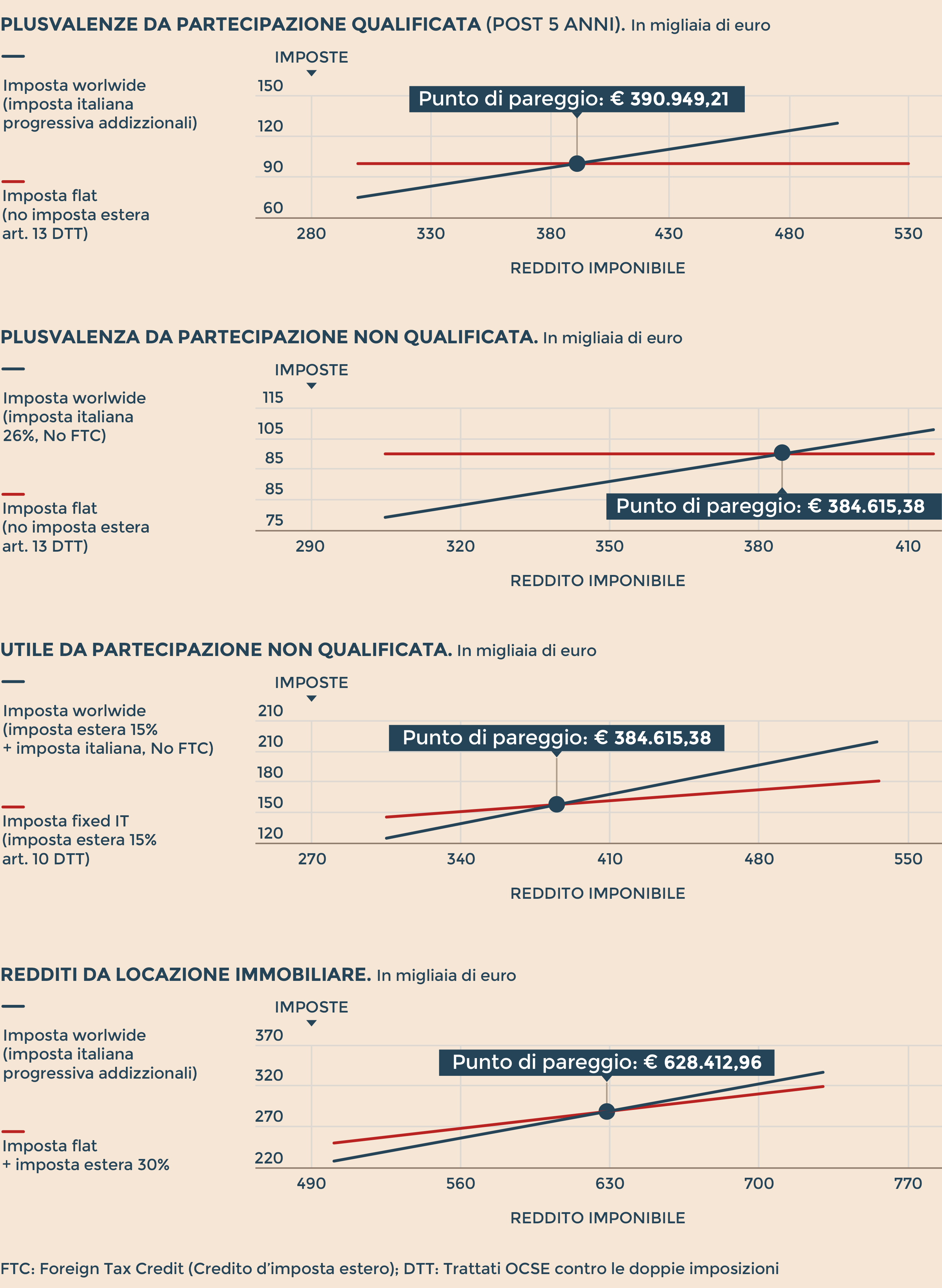

Forniamo alcuni esempi che ipotizzano l’applicazione delle regole di tassazione stabilite dai Trattati Ocse e, nell’esempio sulla percezione di redditi da locazione, una tassazione media estera con aliquota del 30%.

Emerge con chiarezza che la convenienza per il regime speciale varia secondo la tipologia del reddito e si ottiene solo oltre certe soglie reddituali (nei grafici rappresentate dal punto di pareggio). Nel caso di plusvalenze e utili da partecipazioni, questo punto è sui 380-390-mila euro. La soglia sale verso i 630mila euro per i redditi da locazione immobiliare

© Riproduzione riservata