La «fuga dall’Irpef» esiste già. E stavolta non stiamo parlando di evasione, ma di tutti quei regimi speciali che rappresentano un’eccezione alla progressività del prelievo fiscale. Nei giorni in cui – anche in scia alla proposta dell’Istituto Bruno Leoni ospitata dal Sole 24 Ore – si è riacceso il dibattito sulla flat tax, l’aliquota proporzionale unica di tassazione, basta dare uno sguardo tra le pieghe delle regole tributarie per scoprire come negli ultimi anni si sia consolidata la tendenza a sottrarre all’imposta sui redditi delle persone fisiche alcune tipologie di attività. La strada è quella delle imposte sostitutive, che hanno gradualmente “svuotato” l’Irpef, spesso motivate con l’esigenza di far emergere nuova base imponibile.

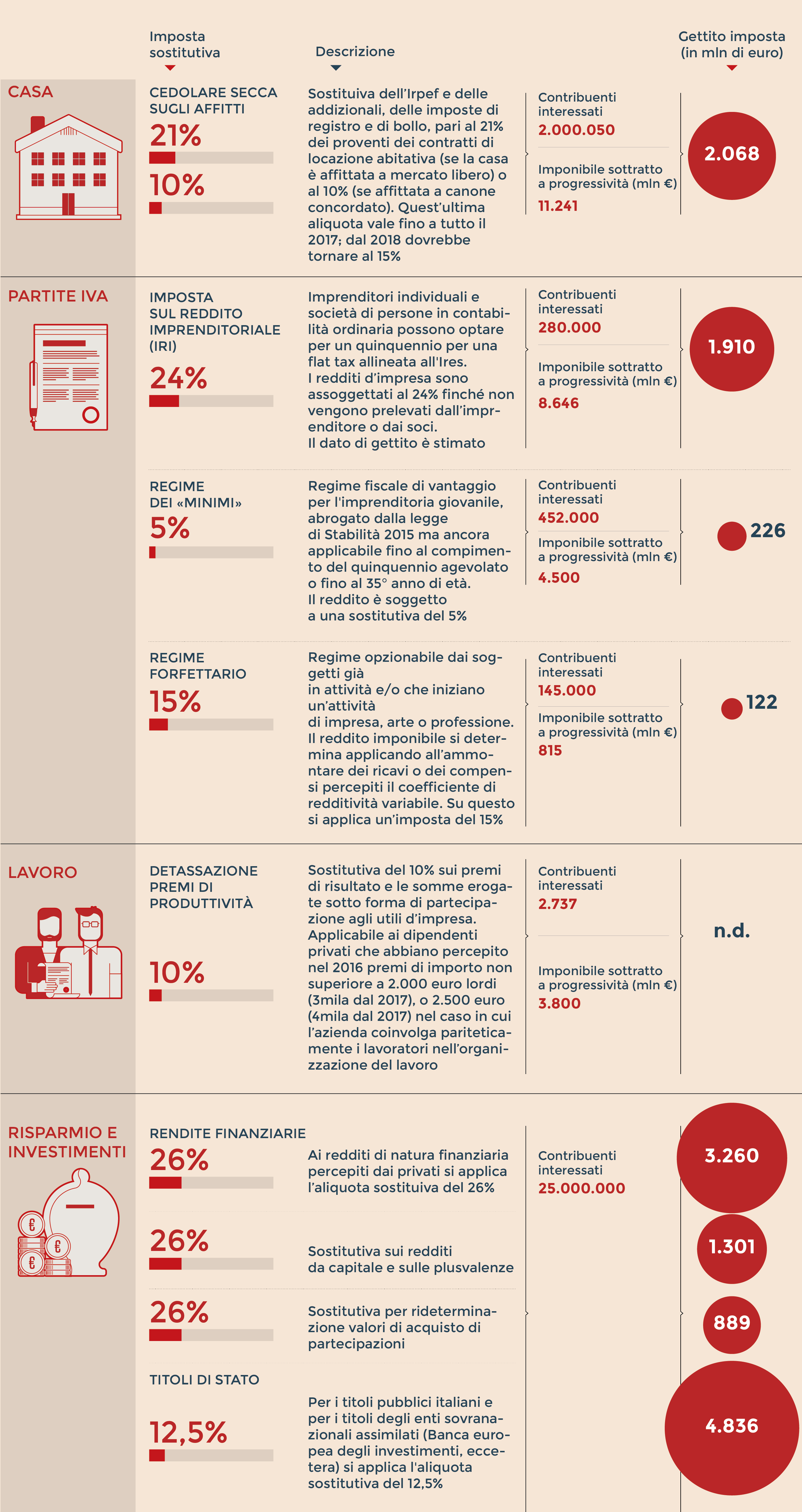

Uno degli esempi più evidenti della corsa verso le tasse piatte è rappresentato dal crescente appeal della cedolare secca sulle locazioni abitative. Il meccanismo corre su due binari: un’aliquota del 21% sui contratti di mercato libero (4+4) e del 10% su quelli a canone concordato (3+2), per studenti universitari o transitori (nei Comuni in cui il proprietario non può applicare il canone di mercato). Quest’ultima aliquota, originariamente fissata al 19%, è passata prima al 15% e poi al 10% per il solo quadriennio 2014-2017 (così ridotta dal Dl 47/2014). Ma, considerato anche il successo riscosso dal regime facoltativo, opzionato da oltre 2 milioni di proprietari e con incassi in continua crescita, da più parti si chiede oggi il rinnovo (e la stabilizzazione) della tassa “piattissima”, che anzi la proprietà edilizia vorrebbe estendere anche ad altre tipologie di locazione.

Le principali deroghe al principio di proporzionalità dell’Irpef. (Fonte: elaborazioni su dati entrate tributarie e statistiche fiscali Mef, Corte dei conti, relazioni tecniche ai provvedimenti)

Sempre in campo immobiliare, è invece al 20% l’imposta sostitutiva dell’Irpef che può scegliere di versare chi realizza plusvalenze con la vendita di fabbricati e terreni agricoli acquistati da meno di cinque anni.

L’aliquota non ha subìto modifiche negli ultimi tempi, al contrario di quella per la tassazione dei redditi di natura finanziaria, che il decreto sul bonus 80 euro (Dl 66/2014) ha elevato dal 20 al 26% (mentre per i titoli pubblici italiani ed equiparati la sostitutiva è ancora inferiore, pari al 12,5%). Anche in questo campo, l’erosione della base imponibile Irpef è iniziata con gli interessi e si è poi estesa a dividendi, plusvalenze su partecipazioni societarie e via dicendo. Nel complesso, l’ultima stima rintracciabile nel rapporto della Corte dei conti sul coordinamento della finanza pubblica parla di oltre 25 milioni di contribuenti-risparmiatori interessati dalla forma di tassazione unica sulle rendite finanziarie.

Anche il mondo delle partite Iva sta sperimentando sempre di più la strada delle imposte sostitutive. A cominciare dai piccoli e piccolissimi autonomi o imprenditori: i circa 600mila che hanno versato le imposte al 5% nel regime dei minimi (ormai abrogato e destinato a chiudere i battenti) o al 15% nel nuovo forfettario. In questi casi l’imposta fissa non assorbe solo l’Irpef e le addizionali locali, ma anche l’Irap; inoltre, i soggetti coinvolti non versano l’Iva e fruiscono di una serie di semplificazioni o di esoneri: dagli studi di settore allo spesometro.

Ma anche le imprese in regime ordinario – ditte individuali e società di persone – avranno la possibilità di optare per una flat tax: l’Iri introdotta dall’ultima legge di Bilancio allinea il prelievo sui redditi a quel 24% previsto dall’Ires per le società di capitali (l’aliquota è scesa dal 1° gennaio scorso rispetto al precedente 27,5%). Un’opportunità potenziale per circa 280mila Pmi, che dovranno esercitare un’opzione di durata quinquennale. Naturalmente le somme prelevate dal socio/imprenditore concorreranno alla relativa tassazione Irpef secondo le aliquote progressive, anche se saranno poi deducibili dal calcolo dell’Iri dovuta dall’impresa.

© Riproduzione riservata