Il processo tributario telematico cerca lo sprint. Con l’estensione alle Commissioni tributarie di tutta Italia completata tra dicembre 2015 e la metà luglio dello scorso anno, l’utilizzo della piattaforma informatica per gestire direttamente online la presentazione di ricorsi e appelli, di controdeduzioni e allegati entra nel vivo. Secondo i numeri della direzione Giustizia tributaria del dipartimento delle Finanze, da agosto 2017 a gennaio 2018 sono 202mila i file pervenuti. Ma il dato che lascia intravedere maggiori margini è quello relativo alle percentuali di deposito di atti in via telematica rispetto al totale di quelli relativi ai contenziosi in tutte le Commissioni tributarie di primo e secondo grado.

L'utilizzo dei sistemi telematici nel processo tributario: totale degli atti presentati dal 1° agosto 2017 al 31 gennaio 2018 e incidenza % di quelli telematici (Fonte: elaborazione su dati direzione della Giustizia tributaria - dipartimento delle Finanze del Mef)

Così, esaminando lo stesso arco temporale, durante il quale sono state coinvolte tutte le regioni, si scopre che il 27% dei “documenti” è transitato attraverso il meccanismo del rito digitale. Una percentuale, però, che richiede una serie di riflessioni. In primo luogo, va sottolineato che si tratta di un sistema che, a differenza di altre tipologie di contenzioso (si pensi a quello civile o amministrativo), è ancora facoltativo. Poi questo 27 % (il risultato di 202.452 atti su 745.603) presenta un’estrema variabilità interna. Per ricorsi e appelli, infatti, la percentuale di telematico sul totale arriva appena all’11 per cento. Quindi almeno i contribuenti (ma soprattutto i loro difensori) stanno usando il canale digitale ancora con molta cautela. Quasi il doppio, invece, è la percentuale relativa alle controdeduzioni. L’applicativo del processo tributario telematico viene usato maggiormente per gli «altri atti processuali». Si tratta essenzialmente degli allegati ai ricorsi e agli altri documenti tipici del contenzioso tributario.

Le prime semplificazioni

Proprio su questo punto è intervenuta una semplificazione in vigore dal 12 dicembre. «L’aumento della dimensione massima consentita di ogni singolo documento informatico a 10 megabyte - spiega Fiorenzo Sirianni, a capo della direzione Giustizia tributaria del ministero dell’Economia - ha sicuramente facilitato il deposito di atti di peso informatico rilevante, evitando la suddivisione in più parti degli atti e documenti da trasmettere. Inoltre per facilitare l’utente, attualmente il sistema, già al momento del caricamento dei singoli file - e dunque ancor prima dell’invio degli atti e documenti alla Commissione - rileva l’eventuale superamento del limite stabilito. Infine, il numero massimo di documenti informatici che possono essere trasmessi con un singolo invio telematico è di 50 e la dimensione massima consentita per ogni singolo invio è pari a 50 megabyte, superiore a quella attualmente prevista per gli invii tramite posta elettronica certificata».

Ma per venire incontro alle esigenze delle parti processuali (nei confronti dei quali, oltre che del personale amministrativo della Giustizia tributaria, la direzione del Mef ha svolto attività di formazione) potrebbero esserci altre novità in arrivo. Si sta studiando, infatti, «l’eliminazione della firma digitale sugli allegati - sottolinea Sirianni -, ma occorrerà rivedere le funzionalità dell’applicativo informatico e ponderare le esigenze di conservazione sostitutiva degli atti digitali con l’esigenza della difesa di disporre di procedure snelle per il deposito dei documenti».

La strada è stata avviata. Del resto, in virtù di «precise direttive del ministro dell’Economia - evidenzia ancora il direttore - nell’ambito dell’atto di indirizzo per il conseguimento degli obiettivi di politica fiscale, le Agenzie stanno contribuendo, seppur gradualmente, ai depositi telematici sia in primo grado sia in appello». Per Sirianni , poi, «è auspicabile che quanto prima il legislatore preveda l’obbligatorietà del processo tributario telematico, anche per superare i problemi attuali di cogestione di fascicoli cartacei e telematici dovuti alla facoltatività del deposito telematico». Naturalmente, come sempre in Italia, bisognerà anche superare le disomogeneità a livello territoriale. Ci sono Ctr come quella del Lazio in cui le percentuali di documenti dematerializzati toccano quasi il 40% mentre tra le provinciali svettano Asti (77,2%) e Bologna (60%).

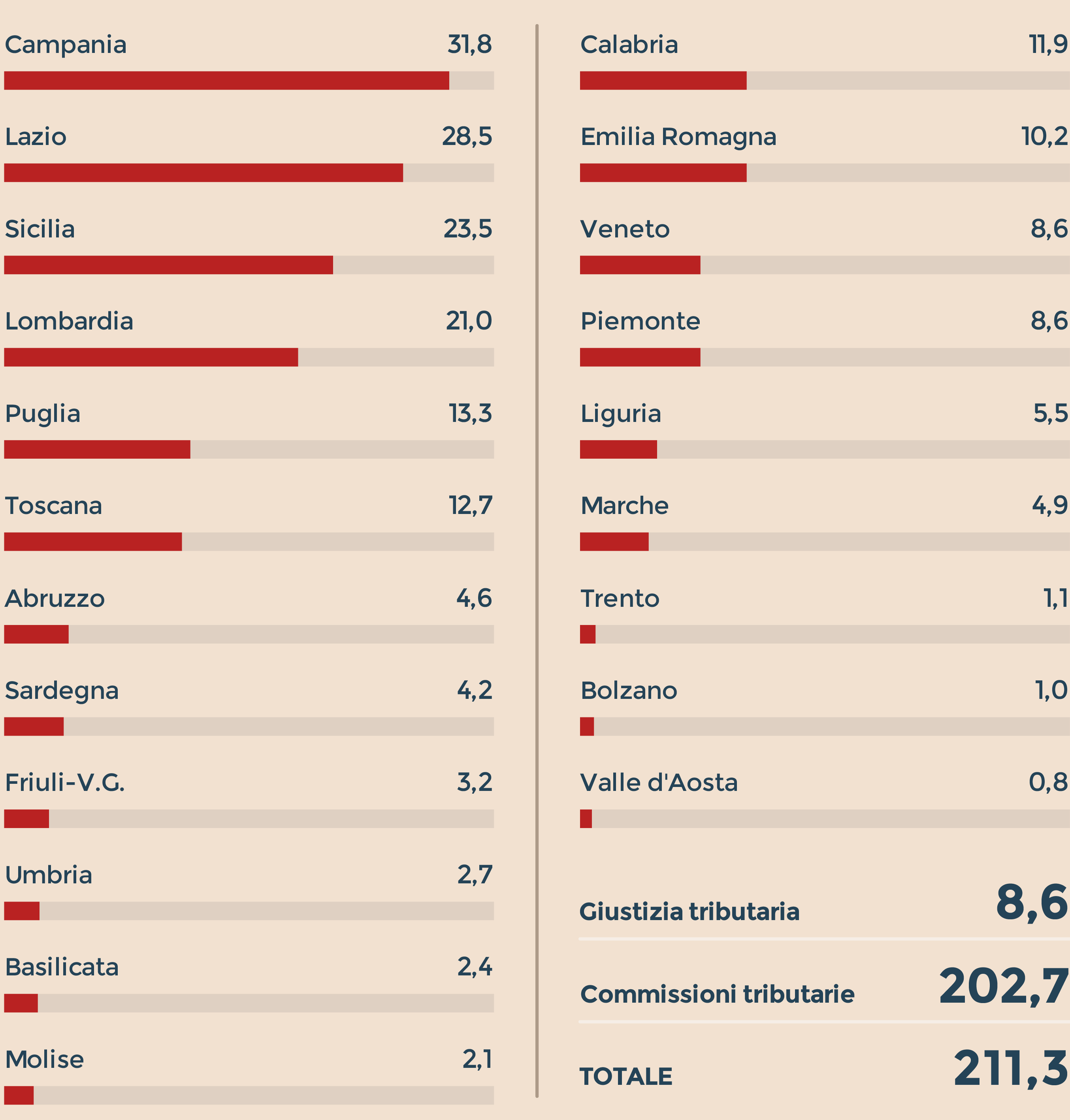

Costi preventivati nel 2018. Milioni di euro (Fonte: Budget 2018, Ragioneria generale dello Stato)

I correttivi secondo i professionisti

Dal canto loro, anche i professionisti propongono un menù di possibili miglioramenti. «Una delle criticità del processo telematico tributario - sottolinea Antonio Damascelli, presidente dell’Unione nazionale delle camere degli avvocati tributaristi (Uncat) - è proprio legata al fatto che a fronte di un elevato ricorso al cartaceo da parte dei ricorrenti, gli uffici si costituiscono e notificano gli atti per via telematica». Questo doppio binario comporta, dunque, che quando il contribuente accede al fascicolo, ad esempio per ritirare le controdeduzioni, non le trova in formato cartaceo, perché l’atto è stato redatto online, e deve quindi farne richiesta. «Peraltro - continua Damascelli - manca una prassi univoca tra le commissioni sulla marca da applicare eventualmente alla copia dell’atto telematico che il contribuente chiede di ritirare in forma cartacea: senza un’indicazione valida per tutti, è una scelta rimessa alla discrezione delle singole segreterie».

In sostanza, la richiesta è quella di una “clausola di salvaguardia” in caso di disservizi sulla spedizione o ricezione degli atti che avesse effetto sulla loro validità o ammissibilità. Come nel procedimento tradizionale è prevista la remissione in termini, secondo i professionisti servirebbe una regola dello stesso tenore anche per chi ricorre al canale telematico. «Soprattutto in vista della futura obbligatorietà del processo tributario telematico - spiega Achille Coppola, segretario del Consiglio nazionale dei dottori commercialisti e degli esperti contabili - servirebbe una norma che consenta la possibilità di integrare la documentazione e di riparare a eventuali vizi nell’inoltro dei ricorsi. Potrebbe essere una salvaguardia valida per sei mesi o un anno, in modo da analizzare le criticità e favorire la transizione al nuovo sistema».

© Riproduzione riservata