Da giovani ci sono altre urgenze, da meno giovani ci sono costi troppo elevati: è la tenaglia delle ragioni che scoraggiano molti laureati dal mettere a frutto, ai fini della pensione, gli anni passati all’università. Il “riscatto” - questo il termine tecnico corretto - in effetti si scontra, appena finiti gli studi, con esigenze ben più prossime, quali possono essere il rendersi indipendenti, acquistare o affittare una casa o un’auto, mentre nell’ultima parte della vita lavorativa i costi diventano così elevati da dissuadere i richiedenti.

Le nuove regole

Ora il decreto legge 4 introduce, in un solo articolo (il 20), due novità:

da una parte c’è una possibilità agevolata di riscatto per gli anni del corso di laurea, con un meccanismo identico a quanto è già previsto da anni per i cosiddetti “inoccupati” (chi non ha mai avuto un contributo versato in tutta la sua vita);

dall’altra consente di colmare eventuali buchi contributivi, fino a un massimo di cinque anni, per periodi nei quali si è lavorato ma non in regola con i versamenti previdenziali.

Entrambe le misure pongono come limite l’anno 1996, quando cioè ha debuttato nel nostro ordinamento il sistema contributivo di calcolo della pensione, sostituendo (o, per chi già lavorava, affiancando) quello retributivo. Così, la possibilità di colmare i “buchi” di versamento all’Inps è riservata a chi non ha contributi versati prima del 31 dicembre 1995. E la facoltà agevolata di riscatto della laurea è pure riservata a periodi di corso dal 1996 (compreso) in poi, anche se in questo caso non è di ostacolo aver avuto altri versamenti in precedenza, ad esempio per aver svolto il servizio di leva.

PER SAPERNE DI PIÙ / DOSSIER PENSIONI 2019

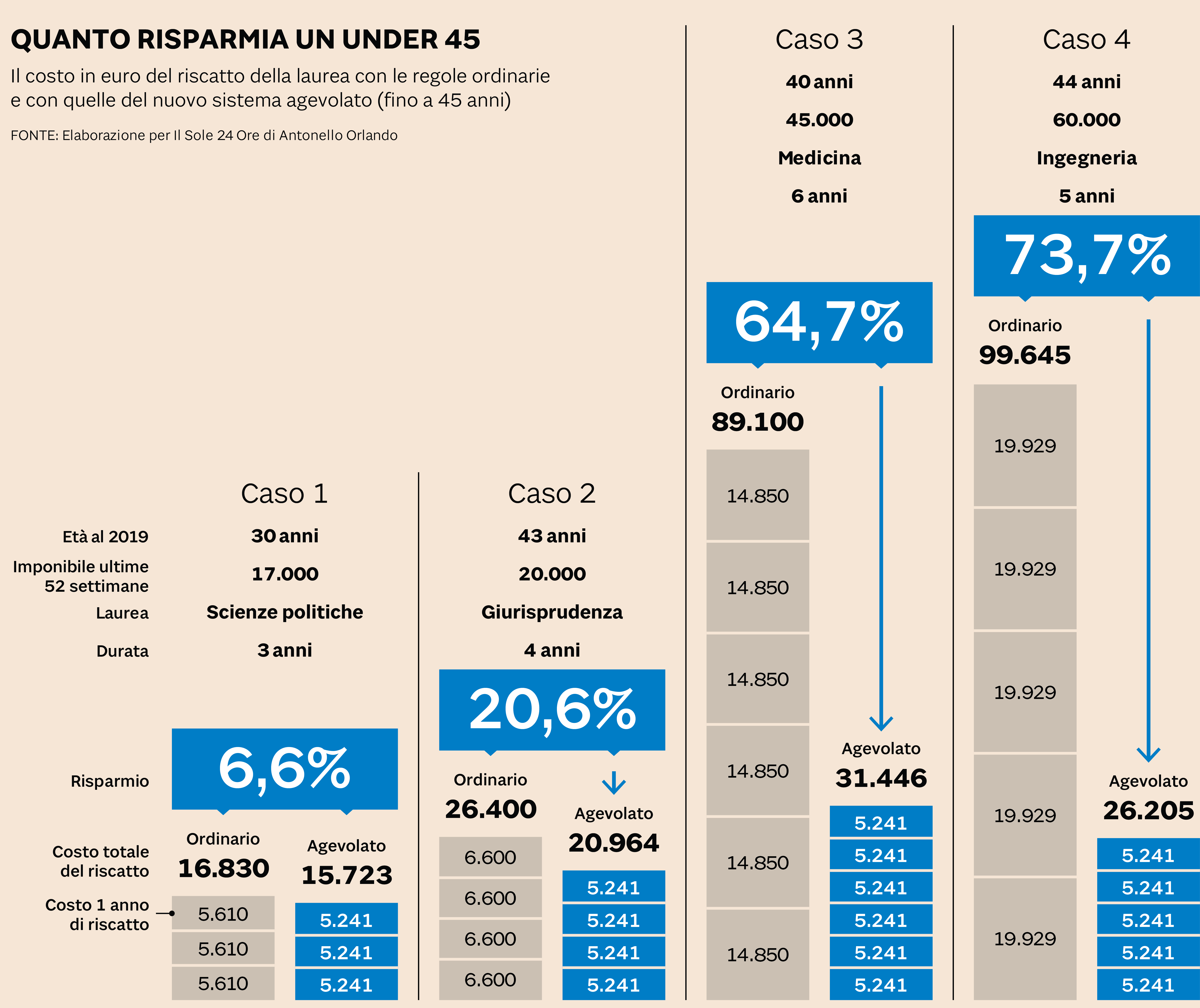

PER SAPERNE DI PIÙ / Riscatto laurea, ogni anno da salvare costa 5.240 euro

Lo spartiacque del 1996, dopo aver generato qualche dubbio nella fase di stesura del decreto, tanto che si era immaginato di estendere la facoltà di riscatto agevolato fino ai 50 anni di età dei richiedenti, è subito finito nel mirino dei tecnici di Camera e Senato, che sospettano dubbi di costituzionalità, come segnalato sul Sole 24 Ore del 31 gennaio. In particolare, i tecnici invitano a valutare, «secondo il principio costituzionale della parità di trattamento, le ragioni della diversità dei criteri di calcolo a seconda che il soggetto si trovi al di sotto o al di sopra di una certa soglia anagrafica». Peraltro, il riscatto light è riservato alle sole gestioni Inps, e i tecnici hanno sottolineato che, nell’ordinamento vigente fino al decreto legge 4/2019, il riscatto è previsto anche per lavoratori diversi da quelli subordinati.

I casi e i costi

Anche se l’Italia non brilla per numero e percentuale di laureati (non arriviamo al 20% di laureati nella fascia di età tra

25 e 54 anni, ultimi in Europa), la possibilità di far valere da due a cinque anni di contribuzione in più ha attirato la

curiosità di lettori e ascoltatori quasi quanto l’introduzione di quota 100 per le pensioni. A Radio24, durante una puntata

di «Due di Denari» dedicata al tema proprio nel giorno in cui il decreto legge veniva pubblicato in Gazzetta Ufficiale, è

arrivata una quantità record di messaggi e email desiderosi di chiarimenti, non solo dai laureati, ma anche (soprattutto)

dai loro genitori. I quali, probabilmente consapevoli delle difficoltà di ingresso stabile nel mondo del lavoro, sembrano

anche più motivati dei figli nel mettere nel carniere dei contributi gli anni di corso (quelli fuori corso non sono riscattabili).

Il quadro comparativo illustra i vari percorsi e le differenze di trattamento fiscale per il riscatto. Le domande e risposte che presentiamo nella pagina successiva illustrano una realtà in cui i figli sono spesso, per studio, per stage o per lavoro, fuori dall’Italia e lontani dai pensieri pensionistici. Ma i genitori si muovono in anticipo. E in questi casi è decisivo il diverso regime fiscale: se chi versa e il laureato, a lui sarà concessa la deduzione di quanto pagato; se invece è a carico di un genitore (o di un altro soggetto), lo stesso potrà effettuare il riscatto previsto per gli inoccupati ma dovra accontentarsi di una modesta (19%) detrazione. Andrà poi chiarito se questa detrazione può essere utilizzata anche nel caso del nuovo riscatto light.

PER SAPERNE DI PIÙ / Riscatto laurea agevolato fino a 50 anni con assegno più ricco

La convenienza

Conviene? Alle casse dello Stato e dell’Inps, molto probabilmente, sì. Infatti la relazione tecnica al dl non immagina particolari

scossoni per i conti pubblici, considerando le poche domande finora presentate - nel biennio 2016/2017 se ne contano 11mila

all’anno, alle quali va aggiunto un centinaio di domande da “inoccupati” - e valutando inoltre che la possibilità di anticipare

il ritiro si tradurrà poi in un importo più basso di pensione, a causa dell’applicazione di un coefficiente di trasformazione

con età anticipata.

Ai laureati e ai loro genitori conviene? Qui la risposta giusta non esiste. Dal punto di vista puramente finanziario, esistono certo strumenti di investimento (polizze, fondi pensione) che possono garantire rendimenti migliori, al netto degli scossoni e dei rovesci dei mercati. Ma che certo non possono modificare le regole per il ritiro dal lavoro. Che per i neo-laureati è un traguardo lontanissimo, ma per i loro genitori (già testimoni di quattro riforme previdenziali e innumerevoli ritocchi in poco più di vent’anni) è soprattutto un traguardo mobile.

© Riproduzione riservata