A ben guardarlo, il decreto di riforma del welfare riforma il panorama della previdenza sociale italiana occupandosi di due platee ben distinte. Da un lato, infatti, agevola l’uscita dal mondo del lavoro attraverso una sperimentazione triennale del pensionamento anticipato in quota 100, ripristinando opzione donna ed estendendo i termini di accesso all’Ape sociale, abbassando infine anche i requisiti della pensione anticipata.

Dall’altro però, dedica due misure a un pubblico molto diverso: lavoratori giovani che abbiano cominciato a lavorare e che vogliono irrobustire ed estendere la propria carriera contributiva. Trovano così spazio, all’articolo 20 del decretone due misure affini, ma fra loro diverse che allargano le modalità di riscatto a oggi accessibili agli assicurati.

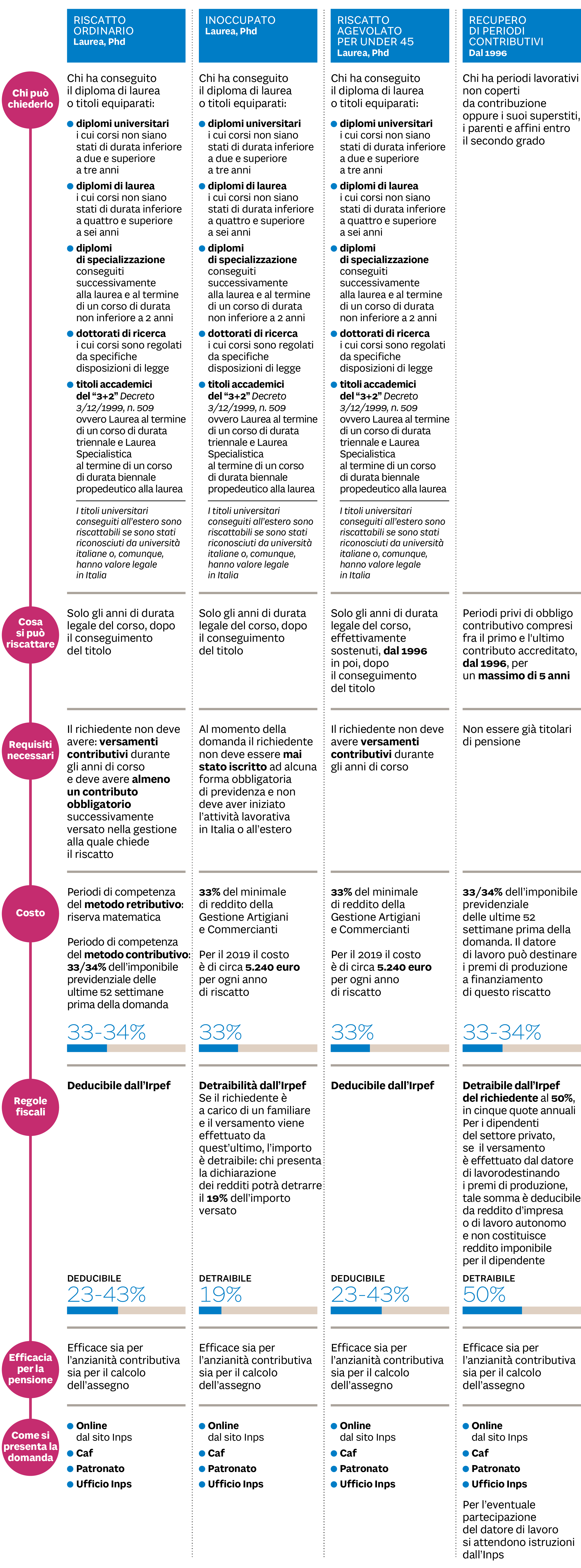

Il recupero dei periodi scoperti

Dal 2019 al 2021 viene prevista una modalità di riscatto del tutto inedita, inizialmente battezzata “pace contributiva”, che

non costituisce un “saldo e stralcio” (già previsto per lavoratori con un reddito contenuto dalla manovra del 2019), ma uno

strumento di copertura dei periodi vacanti da contribuzione. Nel triennio citato i lavoratori, senza alcun limite anagrafico,

che non abbiano contributi in nessun ordinamento anteriormente al 1996, potranno riscattare i periodi privi di contribuzione

e di obbligo contributivo che si situino fra il primo e l’ultimo contributo versato, per un massimo complessivo riscattabile

di 5 anni.

Non occorrerà che il lavoratore, in tale periodo, abbia studiato o conseguito un titolo, ma solo che in quel frangente non vi fosse un obbligo - anche inevaso - di contribuzione. La norma specifica però che, qualora l’assicurato acquisisca anzianità contributiva ante 1996 (ad esempio, riscattando la laurea o accreditando il servizio militare), il riscatto da pace contributiva sarà annullato e il relativo onere restituito all’interessato.

Questo “recupero” potrà essere attivato dal lavoratore secondo le modalità tradizionali del riscatto nel regime contributivo: il costo sarà infatti pari al 33-34% del reddito imponibile dell’ultimo anno prima della richiesta e potrà essere rateizzato, senza interessi, in un massimo di 5 anni, purché la singola rata mensile non sia inferiore a un valore di 30 euro.

Dal punto di vista fiscale, questo riscatto rappresenta la massima forma di risparmio d’imposta possibile rispetto alle modalità tradizionale, in quanto risulta detraibile al 50% del costo sostenuto con un meccanismo di detrazione spalmato in misura uguale anche nei 4 anni di imposta a quello successivo al versamento, nel caso di pagamento in unica soluzione.

La pace contributiva potrà essere azionata anche dai datori di lavoro privati, utilizzando a tale fine il premio di produzione destinato al dipendente (l’Agenzia delle Entrate dovrà chiarire se tale disciplina è ricompresa nel regime dei premi detassabili in base alla legge 208/2015): in questo caso il costo sarà deducibile dal reddito d’impresa del datore e non costituirà reddito imponibile per il dipendente.

Il nuovo riscatto agevolato

Accanto a questa modalità sperimentale, il decreto attiva anche, in modo permanente, una nuova facoltà di riscatto della laurea

e dei PhD (se non coperti da contribuzione), in parte analoga a quella introdotta nel 2007 per i lavoratori inoccupati. Tale

nuovo riscatto agevolato si rivolge ai lavoratori con meno di 45 anni, dando loro facoltà di riscattare a costi agevolati

i periodi del corso legale di studio che si collochino a partire dal 1996.

Il riscatto non avrà un costo proporzionale all’ultimo reddito imponibile, ma -analogamente a quanto avviene oggi per gli inoccupati- sarà pari al 33% del minimale di reddito della gestione dei lavoratori autonomi. Il costo per ogni anno di riscatto ruoterà attorno 5.240 euro e sarà rateizzabile in un massimo di 10 anni, senza interessi e rappresenterà un onere deducibile nell’anno o negli anni di imposta in cui viene materialmente sostenuto.

Il riscatto agevolato non incrementerà soltanto l’anzianità contributiva, avvicinando gli assicurati alla promessa della pensione anticipata in “quota 41” (prevista nella fase 2 della riforma), ma aumenterà anche il montante contributivo e l’ammontare della futura pensione, ovviamente in modo proporzionale al versamento (metodo contributivo).

Per i professionisti c’è il cumulo

Queste novità non impattano direttamente per i liberi professionisti iscritti a cassa , dal momento che le norme modificate

riguardano solo le Gestioni Inps, ma - grazie al cumulo contributivo potenziato dal 2017 - per chi abbia carriere contributive

frammentarie e almeno un contributo accantonato in una gestione Inps, queste nuove chance potranno essere colte nell’ottica

di riunire le contribuzioni, una volta raggiunti i requisiti, con la facoltà gratuita del cumulo in base alla legge 228/2012.

A cura di Antonello Orlando

© Riproduzione riservata