Il riscatto della laurea “a forfait” riservato agli under 45 costa meno, ma ha anche un effetto ridotto sull’importo della futura pensione. Un ulteriore elemento da prendere in considerazione per valutare l’opportunità di ricorrere a questa soluzione introdotta quest’anno dal decreto legge 4/2019 e in attesa delle istruzioni operative da parte dell’Inps.

GUARDA IL VIDEO / Riscatto della laurea: una chance in più per gli under 45

I paletti previsti per il riscatto agevolato

Il riscatto agevolato può essere utilizzato solo se il periodo del corso legale di studi si trova in un arco temporale di

competenza del metodo contributivo. In parole povere questo vuole dire che chi richiede il riscatto dovrà avere studiato,

almeno in parte, dal 1996 in poi. Va inoltre tenuto presente che, per potere ottenere il riscatto, il soggetto dovrà avere terminato il percorso di studi e avere ottenuto il titolo e, soprattutto,

non dovrà avere lavorato durante gli anni universitari. Nel caso, infatti, i periodi di studio fossero coperti da contribuzione obbligatoria, non sarà possibile ottenere il riscatto,

salvo che per eventuali periodi non coperti (nel caso di lavori estivi o di breve durata).

GUARDA IL VIDEO / Andare in pensione prima, grazie al riscatto della laurea

Il risparmio fiscale

In riferimento al risparmio fiscale, il decreto non specifica regimi particolari, motivo per il quale valgono le regole generali

che prevedono una completa deducibilità dell’onere dal reddito fiscalmente imponibile, nonché la rateizzabilità in un massimo

di 10 anni senza applicazione di interessi.

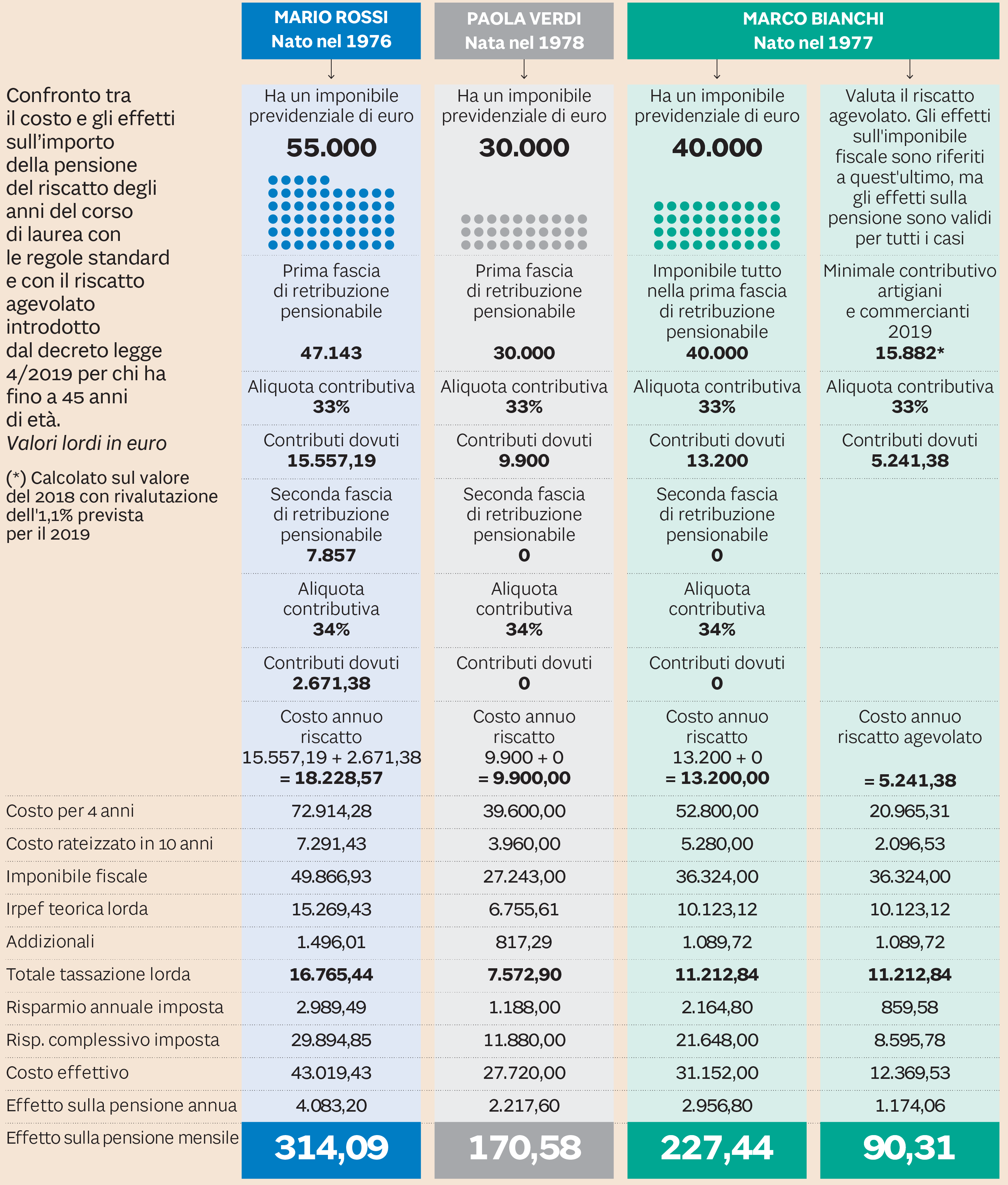

L’impatto sull’assegno della pensione

In assenza di rivalutazione e immaginando un accesso a pensione all’età di vecchiaia alle condizioni di trasformazione del

montante contributivo in pensione a oggi vigenti, i 5.240 euro di contributi che si versano per riscattare “a forfait” ogni anno di corso si traducono in un aumento dell’assegno

lordo mensile di circa 20 euro. Quindi una laurea quadriennale riscattata in questo modo consente un aumento prospettico teorico della pensione di circa

90 euro mensili lordi.

QUANTO COSTA IL RISCATTO DELLA LAUREA? VAI AL CALCOLATORE

Differenze con il riscatto tradizionale

Ma quanto è il risparmio rispetto al riscatto tradizionale? Nel caso del riscatto accessibile a tutti, senza limiti di età,

i periodi che si considerano nel metodo contributivo vengono riscattati pagando un onere direttamente proporzionale all’ultimo

reddito imponibile previdenziale da lavoro percepito (fra il 33 e il 34% applicato a tale base di calcolo). Quindi il risparmio

sarà tanto maggiore quanto più guadagnerà il lavoratore al momento della richiesta. Va però considerato che il titolare di

un reddito lordo di 40mila euro che riscatti un corso di studi di quattro anni, pagherà quasi 53.000 euro, ma - rateizzando

in 10 anni- avrà un risparmio d’imposta di almeno 21.000 euro (il 41% del riscatto sarà quindi pagato dalla deducibilità fiscale).

A fronte di questo costo maggiore rispetto al riscatto “forfettizzato” la pensione futura aumenterà però di almeno 225 euro

lordi mensili, dunque più del doppio di quello prodotto dal riscatto di laurea agevolato.

PER SAPERNE DI PIU’ / Pensioni e riscatto agevolato della laurea: quando conviene

Il vantaggio della rateizzazione

In questo scenario va inoltre considerato che il risparmio fiscale sarà sempre massimizzato rateizzando in 10 anni in quanto,

in presenza di redditi non eccessivamente elevati, frazionare l’onere in 10 anni (sia per la forma agevolata, sia per quella

ordinaria di riscatto) consente di utilizzare l’aliquota marginale Irpef più alta ai fini della deducibilità (toccando un

massimo del 43% più una media del 3% fra addizionali regionali e comunali). L’operazione si rivelerà dunque molto meno conveniente

in periodi privi di redditi o di residenza fiscale all’estero in assenza di accordi internazionali che consentano di fruire

del vantaggio della deducibilità.

© Riproduzione riservata