La febbre sugli immobili segna 39,5. Intesi come i miliardi di imposte che lo Stato e i Comuni hanno reperito l’anno scorso da fabbricati e terreni, in aumento del 2% sul 2017. E quest’anno il termometro pare destinato a marcare un altro rialzo, dopo il via libera ai rincari dei tributi locali deciso con l’ultima legge di Bilancio. Tutto senza nemmeno dover prendere in considerazione la «moderna patrimoniale sulla prima casa», suggerita a inizio aprile dal Fondo mononetario internazionale (Fmi), o la riforma del catasto, riproposta tra le raccomandazioni di politica fiscale del Pnr 2018 e citata il mese scorso dal direttore delle Entrate, Antonino Maggiore, in audizione alla bicamerale sull’anagrafe tributaria.

Un dato è certo: pur senza raggiungere il record del 2015 – quando era tassata anche la prima casa – la pressione fiscale sul mattone resta su livelli storicamente elevati. Le uniche (parziali) contropartite sono contenute nella manovra e, in prospettiva, nel decreto Crescita varato la scorsa settimana dal Consiglio dei ministri. La prima ha introdotto la cedolare secca sull’affitto dei negozi, ma solo per i nuovi contratti siglati quest’anno, e ha raddoppiato dal 20 al 40% la deducibilità dell’Imu sui fabbricati strumentali. Il secondo contiene un ulteriore aumento di questa percentuale (dal 50% di quest’anno al 70% nel 2022), una nuova modalità di cessione “a sconto” dei bonus edilizi ai fornitori e un’estensione alle zone sismiche 2 e 3 del sismabonus sui fabbricati ristrutturati dalle imprese.

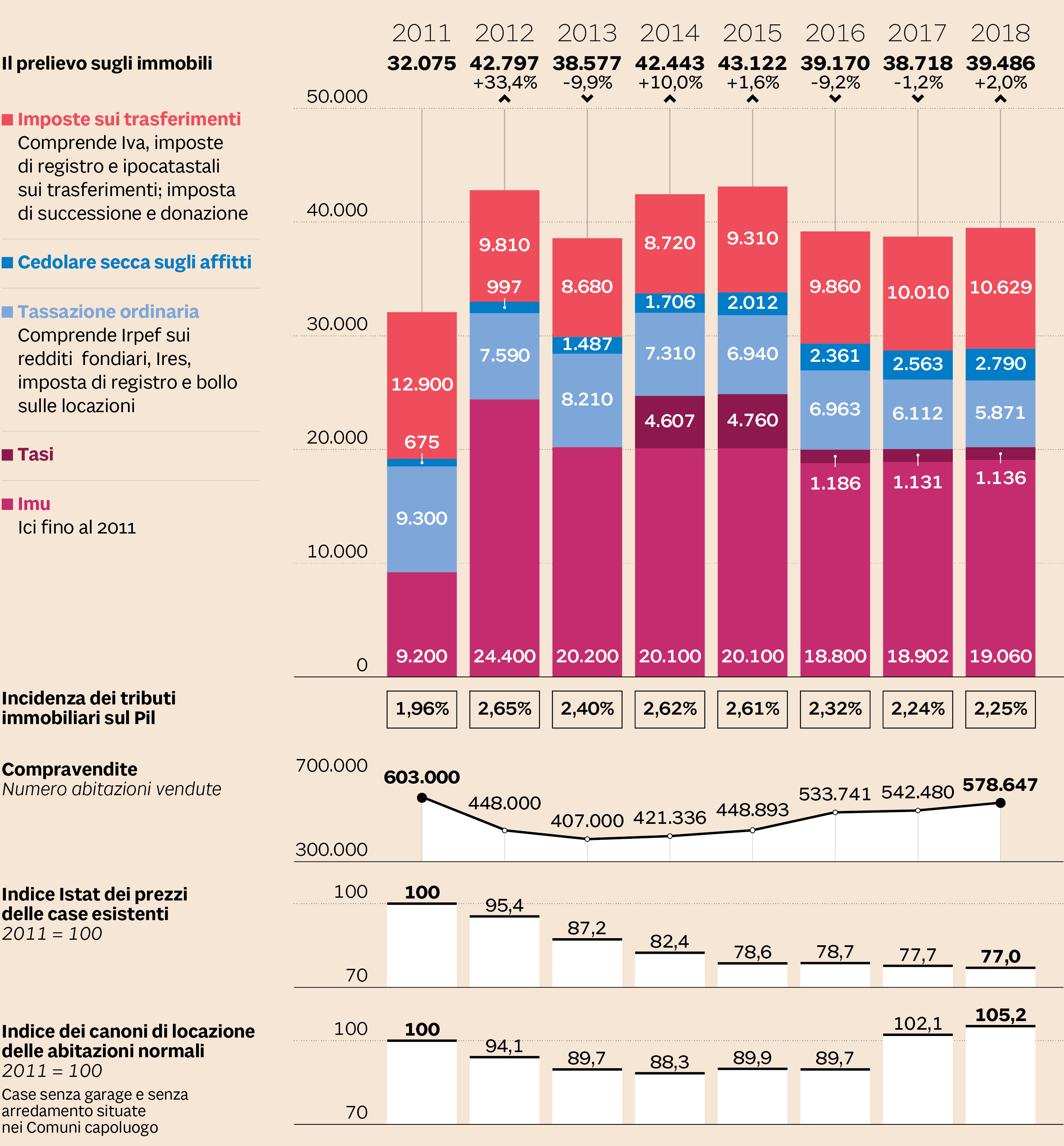

Da Imu e Tasi oltre la metà del gettito

Il totale di 39,5 miliardi è stato calcolato dal Sole 24 Ore del Lunedì partendo dai dati ufficiali disponibili ed è il risultato

di tre tipi di prelievo: patrimoniale (Imu e Tasi), reddituale (cedolare secca sugli affitti abitativi, Irpef, Ires e registro

e bollo sulle locazioni) e sui trasferimenti (Iva, registro, ipocatastali e imposte di successione e donazione). E il conto arriverebbe a 50 miliardi con la tassa sui rifiuti, che si è scelto qui di non considerare per la sua natura di corrispettivo di un servizio, ma

che indubbiamente grava su proprietari e inquilini.

Come è cambiato il prelievo sugli immobili dal 2011 al 2018 e il confronto con le principali variabili economiche di settore. Gettito in mln di euro (Fonte: elaborazione del Sole 24 Ore del Lunedì su dati Statistiche fiscali, Entrate tributarie, Gli immobili in Italia 2017, Omi agenzia delle Entrate, Def 2019, Istat, Nomisma-Solo Affitti)

Anche dopo l’abolizione della tassa sulla prima casa, più di metà del gettito totale – 20,2 miliardi nel 2018 – arriva da Imu e Tasi. Due tributi che negli ultimi anni sono stati il vero pilastro della fiscalità immobiliare, garantendo all’Erario e ai Comuni un gettito costante, a dispetto della durissima crisi che ha colpito il settore. Tuttora applicate su rendite che fotografano il mercato immobiliare del 1988-89, Imu e Tasi non sono state sfiorate dal calo dei prezzi delle case (-23% in media secondo l’Istat rispetto al 2011, ultimo anno con l’Ici, con punte del 40-50% in zone periferiche e in provincia).

Discorso diverso per il gettito dei tributi sui trasferimenti, direttamente correlato al volume di compravendite. Così come per la componente reddituale, legata al livello dei canoni e più in generale al mercato della locazione. Anche se qui bisogna considerare alcuni fattori “fiscali” slegati dalle dinamiche economiche: la tassazione dei redditi fondiari sulle case non locate (reintrodotta in parte dal 2014), il prelievo sui canoni non percepiti per morosità e l’emersione di affitti in nero grazie alla cedolare secca, per quanto impossibile da calcolare con esattezza.

L’incrocio di tutte queste variabili rende poco significativo il dato della pressione fiscale immobiliare in rapporto al Pil, pari al 2,25% nel 2018. Di fatto, per molte famiglie sono più importanti aspetti come il rendimento, il rischio di morosità o sfitto e la possibilità di liquidare il bene in caso di bisogno.

Dal riordino degli sconti alla flat tax

Tra i capoluoghi, un Comune su dieci (il 9,4%) ha già sfruttato la chance di aumentare l’Imu per il 2019, con un impatto in

termini di gettito che si potrà misurare con la seconda rata del 16 dicembre. Ma i prossimi mesi saranno decisivi anche per

capire quale sarà l’assetto generale del prelievo sugli immobili nel 2020. Il primo appuntamento sarà la conversione in legge

del decreto Crescita. Il dossier più caldo, però, è senz’altro quello della manovra.

Per adesso tutti escludono possibili rincari delle imposte (e non c’è da stupirsi, a ridosso delle elezioni europee). Ma all’orizzonte è rispuntato il riordino delle tax expenditures, citato anche nel Def. Ed è quasi superfluo ricordare che molti bonus fiscali riguardano proprio la casa. Da quelli sui lavori edilizi – i cui beneficiari sono raddoppiati in dieci anni, da 4,5 a 9,5 milioni – passando per quelli sugli interessi dei mutui e gli affitti degli universitari, fino a quelli “strutturali” all’Irpef, come la deduzione sull’abitazione principale. Riordinarli (aumentando le tasse a molti proprietari) o superarli (con una flat tax che faccia tutti contenti) non pare facilissimo.

© Riproduzione riservata