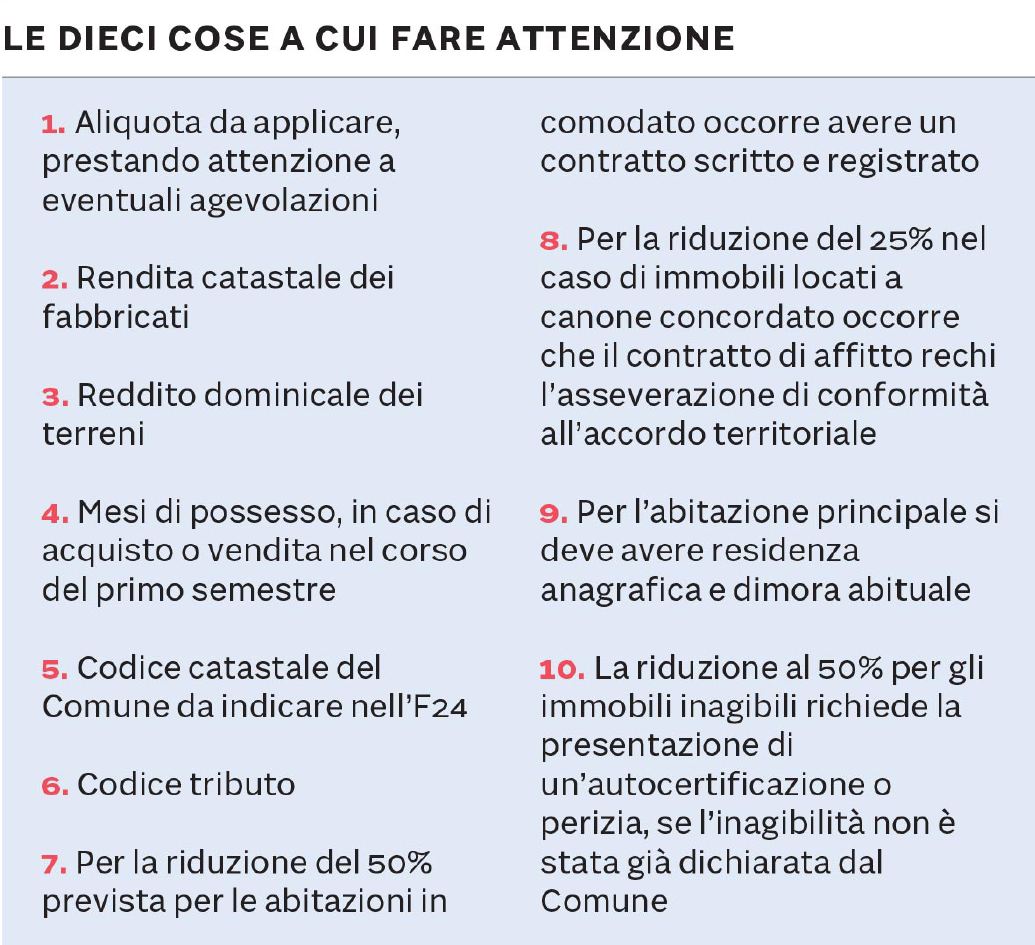

Lunedì 17 giugno scade la rata di acconto Imu 2019, ma non per tutti. Nulla deve essere versato se si possiedono fabbricati rurali strumentali, immobili merce, abitazioni principali o quelle assimilate per legge a quella principale (come le abitazioni possedute dai cittadini italiani residenti all’estero, le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, gli alloggi sociali, la casa coniugale assegnata dal giudice della separazione, un immobile posseduto dal personale appartenente alle forze armate) o per regolamento comunale (abitazioni di anziani e disabili che hanno acquisito la residenza in istituto di ricovero).

L’esclusione dal versamento per le abitazioni principali non opera però se sono di lusso, identificate dalle categorie catastali A/1, A/8 e A/9, per le quali l’acconto va calcolato in base all’aliquota per abitazione principale, utilizzando anche la detrazione di 200 euro.

GUARDA IL VIDEO - Imu e Tasi, rischio aumento nell'80 per cento dei Comuni

I Comuni, da quest’anno, hanno riacquistato la facoltà di aumento delle aliquote, ma in sede di acconto non è necessario applicare le nuove, perché l’importo va calcolato considerando le aliquote dell’anno prima. Invece per il saldo occorrerà fare i conteggi con le nuove aliquote, versando eventualmente anche il conguaglio sull’acconto.

Se l’immobile ha subito delle modifiche catastali, a seguito di interventi di costruzione o ristrutturazione, è necessario verificare la rendita catastale, perché questa potrebbe essere stata rettificata dall’agenzia delle Entrate. Spesso accade che, a fronte dell’acquisto di una nuova abitazione, la rettifica delle rendita venga inviata all’impresa costruttrice che ha effettuato l’accatastamento e questa poi non la comunichi all’acquirente.

Se si è comperato l’immobile nel corso del 2019 occorre sapere che la rata di acconto è pari alla metà dell’imposta dovuta nell’anno, ma questo presuppone che il contribuente sappia cosa succederà da qui a dicembre, con il rischio magari di dover versare più del dovuto se l’immobile sarà venduto. In questi casi è possibile comunque effettuare un versamento pari all’Imu maturata nel primo semestre, considerando che il mese si computa per intero se il possesso si è protratto per almeno 15 giorni.

PER SAPERNE DI PIÙ - Imu, Tasi, imposte su redditi e rogiti: stangata da 40 miliardi sulla casa

Spesso accade che il contribuente sia chiamato a pagare importi di modesta entità, come nel caso di possesso di un doppio garage, visto che solo uno può essere considerato pertinenza dell’abitazione principale. In queste situazioni va verificato qual è l’importo minimo di versamento deliberato dal Comune. Se nulla è stato previsto, allora per legge l’ammontare è pari a 12 euro. Tale importo è però riferito all’imposta annuale, sicché se un contribuente, ad esempio, deve un Imu di 14 euro annuali, può saltare la prima rata di 7 euro (inferiore al minimo) e versare tutto a saldo.

© Riproduzione riservata