E' stato definito come il portale di accesso necessario nel mondo dei servizi bancari e finanziari. Più semplicemente, il

conto corrente bancario (o postale) ha lo scopo di semplificare la vita delle persone nella gestione del denaro. Poi in questi

casi c’è sempre da usare il condizionale perché fra burocrazia e giungla di costi, è difficile orientarsi nella scelta del

conte c/c più adeguato ai propri interessi. Il conto corrente serve a depositare in banca il denaro e a farlo custodire.

Al conto poi vengono legati una serie di servizi quali accredito dello stipendio o della pensione, pagamenti, incassi, bonifici,

domiciliazione delle

bollette, carta di debito, carta di credito, assegni. Il cliente può versare e prelevare denaro dal conto corrente in qualsiasi

momento: è dunque un “contenitore” all'interno del quale sono compresi numerosi servizi.

Le regole sul conto corrente

Il “contenitore” è basato su regole precise che sono stabilite dalla legge e dai provvedimenti di Banca d'Italia. Il conto corrente, dal punto di vista legale, è un contratto e quindi un impegno fra due parti, banca e cliente; è regolato dall'articolo 1823 e dai successivi del codice civile: il titolare di un conto corrente può esigere a vista le somme che vi ha depositato. Per il cliente, il conto corrente è un credito nei confronti della banca sempre che il saldo sia positivo. Si tratta poi di un contratto di durata in quanto non è prevista una scadenza.

Come aprire un conto corrente

Per aprire un conto corrente bisogna essere maggiorenni e con piena capacità legale. Sono dunque esclusi i minorenni, persone

inabilitate o interdette per le quali è previsto dalla legge un rappresentante autorizzato. Chi apre il conto è l’intestatario

cioè colui che ha firmato il contratto e che si impegna a rispettare una determinata serie di regole. Il conto può essere

anche cointestato e in questo caso i contratti vengono firmati da più persone che hanno tutte i medesimi diritti. Nel caso

del conto cointestato le operazioni possono essere fatte con

firma congiunta o disgiunta: nella prima opzione, le operazioni potranno essere realizzate soltanto se vi sono le firme di tutti i soggetti cointestatari. Viceversa, in caso di firma disgiunta, è previsto che il cointestatario possa effettuare operazioni separatamente con la sola propria firma e che queste siano valide per la banca e anche per tutti gli altri cointestatari.

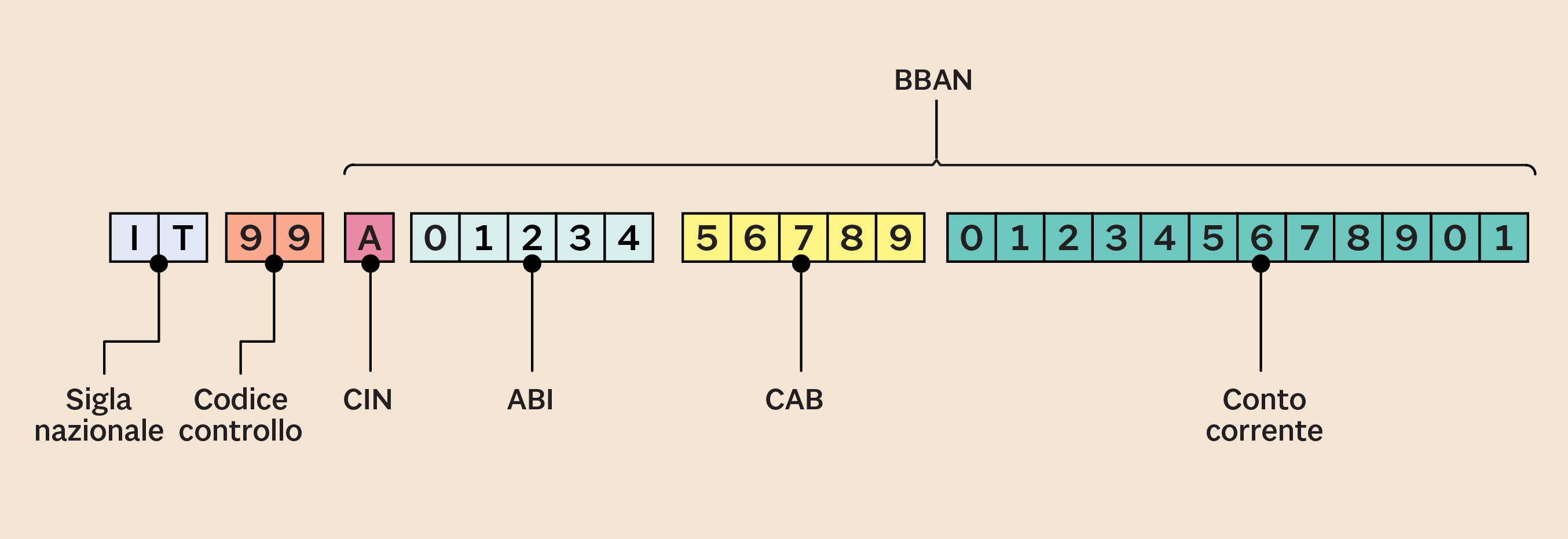

Il mistero Iban

L’Iban è una sorta di dna del conto corrente bancario, identifica un solo c/c e non altri. L’Iban è una sigla che si traduce

nell’inglese International Bank Account Number ovvero codice internazionale dei conti bancari. Questo codice formato da una serie di lettere e cifre consente dunque di identificare

in modo univoco il conto e in sostanza funziona come una sorta di indirizzo, valido in Italia e all’estero. Senza questo

indirizzo è impossibile trasferire somme di denaro tra differenti conti. Per l’Italia il codice Iban è fissato a 27 caratteri.

I primi due caratteri (IT) indicano il Paese, seguono due numeri di controllo (il cosiddetto Cin euro), poi una lettera di

controllo nazionale e ancora cinque cifre che rappresentano l’ex codice Abi; altre cinque che rappresentano l’ex codice Cab,

infine 12 caratteri alfanumerici per il conto corrente. L’Iban è stampato sulla copertina del blocchetto di assegni ed è sempre

indicato nell'estratto conto.

© Riproduzione riservata