Comincia oggi la collaborazione con Ken Fisher, fondatore di Fisher Investments e columnist di varie testate, tra cui il Financial Times.

All’estero, ma anche in Italia, si sbagliano. Il debito italiano è più che gestibile. Che vi piaccia o meno per il nuovo governo che si è appena formato, non sarà certo la gestione del debito la sfida più grande. D’accordo, ci sono il rendimento dei BTp decennali e il differenziale BTp-Bund tedeschi sempre sotto la lente d’ingrandimento e al massimo storico dal 2014, oltre alla stampa che ci ricorda continuamente che la nuova coalizione di governo porterà l’Italia alla sciagura nei conti pubblici.

I mercati questo lo sanno. La Borsa italiana, anche se ultimamente volatile, resta in positivo da inizio anno e, al momento, più o meno pari rispetto all'indice Msci World, con quindi prestazioni migliori rispetto alla maggior parte dei paesi sviluppati. Se il problema del debito italiano fosse davvero così importante, con un nuovo esecutivo che si teme vada ad aumentare il debito, il mercato azionario italiano sarebbe tra i peggiori del mondo sviluppato invece che tra i migliori.

Il differenziale rispetto ai Bund tedeschi non ha più importanza. Il porto sicuro in tempi di crisi mondiale è il dollaro, non l’euro. Durante qualsiasi crisi, il dollaro aumenta e questo vale anche nei confronti dell’euro, a partire dalla sua entrata in vigore. Comparare i BTp allo strumento finanziario di un altro paese dell’eurozona significa ignorare i flussi globali delle valute. Il mercato statunitense dei titoli di stato vale 15,8 mila miliardi di euro mentre quello dei Bund tedeschi vale solamente 1,1 mila miliardi di euro. Il debito statunitense è l'unico abbastanza grande da poter assorbire la domanda extra generata dalla crisi globale, ecco perché in situazioni di panico i capitali confluiscono verso gli Stati Uniti – come accaduto nel 2008 e durante la crisi del debito europeo tra il 2010 e il 2012.

(Fonte: FactSet, dati aggiornati al 23-05-2018)

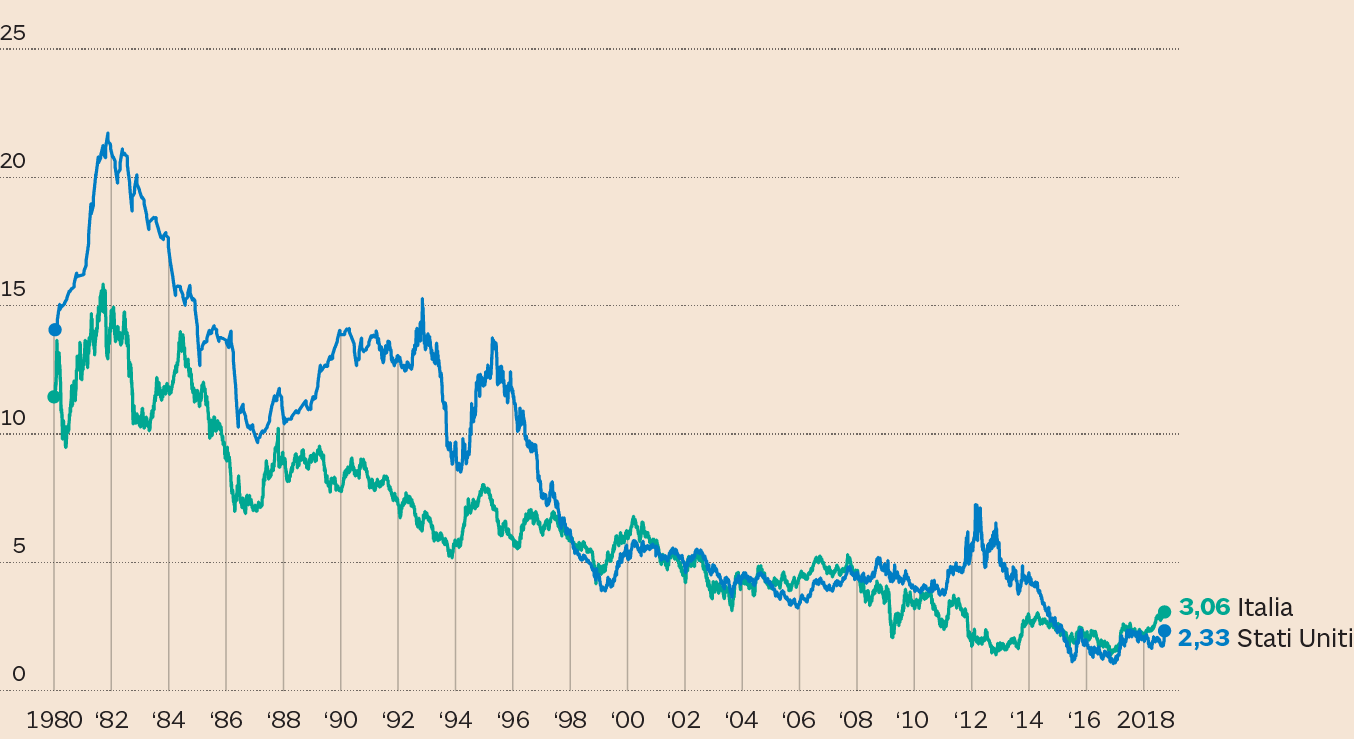

Di conseguenza, l’indicatore di riferimento «privo di rischio» appropriato per l’Italia è quello dei titoli di stato statunitensi. In modo sorprendente, i titoli di stato statunitensi decennali hanno un rendimento pressoché identico ai BTp decennali.

Se i titoli italiani fossero davvero rischiosi, i tassi dei BTp sarebbero molto più elevati rispetto a quelli statunitensi, come è quasi sempre stato. I mercati efficienti hanno già stabilito il prezzo della paura diffusa dei mini-BoT, dei tagli fiscali e dell’aumento della spesa pubblica e hanno deciso che i BTp non necessitano di alcun premio per il rischio. Fidatevi di loro.

In termini storici, il debito italiano è altissimo, ma il fatto che il tanto discusso rapporto tra debito pubblico e Pil ammonti al 133% (valore elevato secondo i parametri globali) ha poca importanza. Non ha infatti niente a che vedere con la capacità dell’Italia di sostenere l’onere degli interessi ricorrenti sul debito. Il Tesoro ha intelligentemente prolungato le scadenze medie dei suoi 2,3 mila miliardi di euro di debito dai tre anni del 1994 agli attuali sette anni.

Ciò che importa è capire se il pagamento del debito paralizzerà l’Italia. Ciò non avverrà. Dal 2013, il Tesoro ha lentamente rifinanziato il debito spuntando tassi sempre più bassi, riducendo i costi per onorare il debito. Essendosi assicurato tassi a lungo termine bassi, il pagamento degli interessi annuali equivale solamente al 3,6% del Pil – il valore più contenuto da decenni. Inoltre, è ancor più rilevante notare come il pagamento degli interessi rappresenti il 14% del gettito fiscale, percentuale bassissima se confrontata con i valori degli anni '90 quando i costi per onorare il debito superavano abitualmente il 40% delle entrate e, ciononostante, l’Italia è cresciuta e i corsi azionari aumentati. Quindi, se destinare il 40% delle proprie entrate al debito per un decennio non ha paralizzato l'Italia, perché l’aumento dei tassi di interesse dovrebbe creare una crisi oggi?

La paura del debito è ora presente nei mercati. La paura di un fattore falso è sempre tipica di un mercato rialzista. L’Italia farà meglio di quanto temuto e lo stesso dicasi per il mercato azionario italiano. Cogliete l’occasione creata da questa paura infondata di un imminente problema del debito per comprare azioni italiane, e fatelo prima che queste paure svaniscano.

© Riproduzione riservata