Andamento titoli

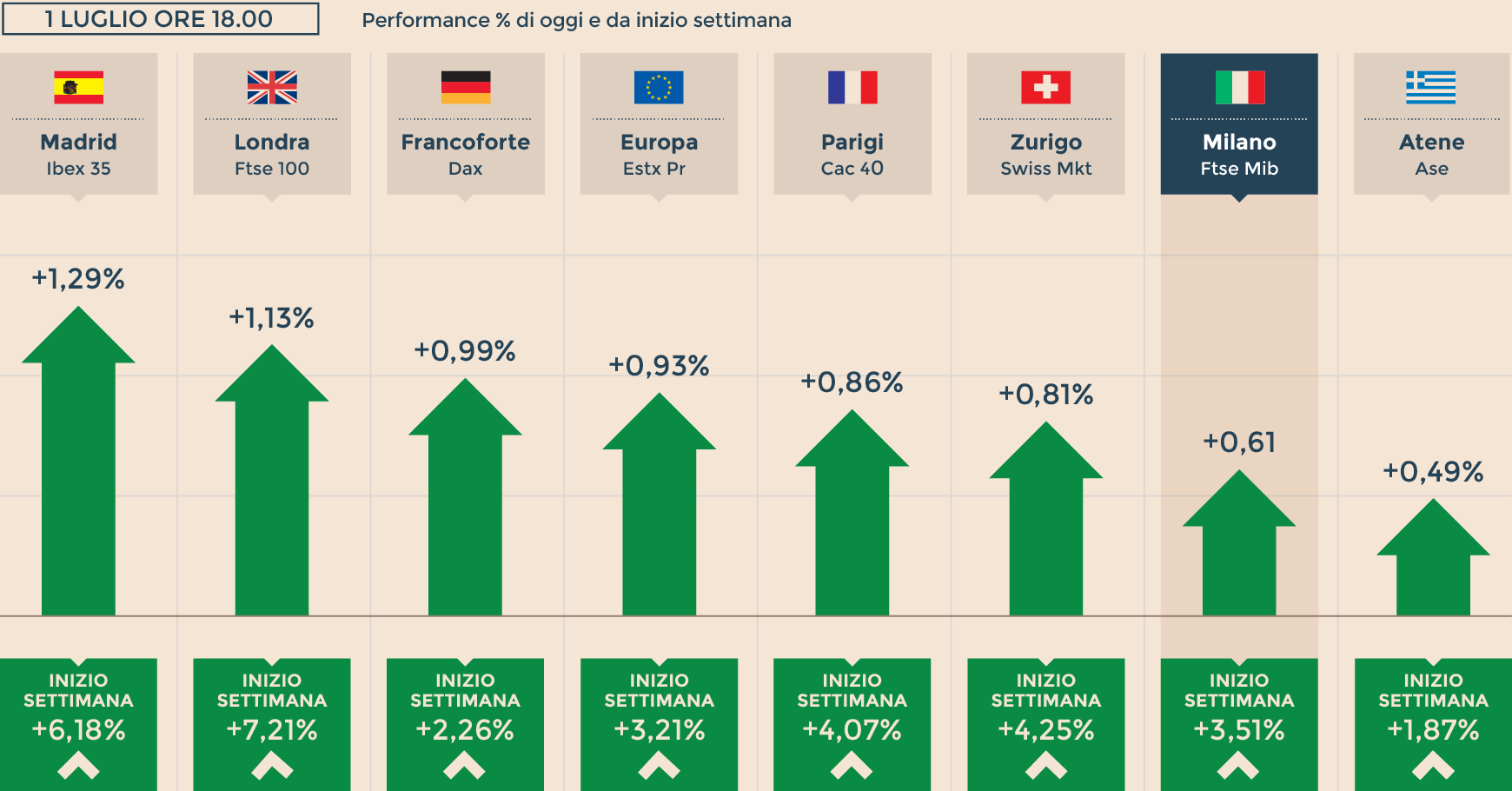

Vedi altroLe Borse europee calano il poker nei rialzi consecutivi riuscendo di fatto a dimezzare lo shock sui listini azionari innescato il 24 giugno dalla Brexit. Nonostante la volatilità che conferma l'alta suscettibilità dei listini a ogni novità che riguardi il processo Brexit o, in casa nostra, interventi sul settore bancario, gli acquisti sul comparto auto ma anche sui minerari e sul settore viaggi hanno alimentato la rimonta dei listini europei: se Madrid ha fatto da capofila con un rialzo superiore a un punto percentuale anche Londra è stata tra le migliori (+1%) anche grazie alle ipotesi di nuove mosse della Bank of England per dare flessibilità agli istituti di credito "stressati" dall'effetto Brexit.

Milano ha chiuso con un più timido +0,6% nel Ftse Mib con il lusso in bella evidenza ma anche con pressione sui bancari a cominciare da Unicredit e Bper che hanno riportato perdite vicine al 5%. Yoox la migliore (+4,2%) mentre si avvicina la presentazione del piano strategico del prossimo 6 luglio. Bene Fiat Chrysler (+2%) grazie alle vendite negli Usa (+7% a giugno). Exploit di Italmobiliare (+10,8% le ordinarie e +11,4%) dopo il riassetto che prevede un dividendo straordinario per gli azionisti risparmio e la proposta agli stessi di conversione in titoli ordinari.

Per le banche italiane preoccupano i Npl più che la liquidità

La giornata è stata comunque nervosa per gli indici principali del Vecchio Continente che hanno cambiato tono più volte (qui l'andamento delle Borse europee), confermando che la volatilità e l'incertezza restano in primo piano dopo l'esito del referendum della Gran Bretagna. A livello settoriale gli acquisti hanno premiato il comparto auto (qui l'andamento dei settori europei) mentre le banche sono state in forte calo. L'indice Stoxx Europe 600 Banks è ancora sotto di quasi il 3% rispetto ai livelli pre-referendum. Piazza Affari è stata condizionata per tutta la mattinata proprio dall'andamento degli istituti di credito (qui l'andamento delFTSE MIB). A Milano infatti è durata poco la fiammata dei titoli del comparto, che in avvio avevano registrato balzi del 5-6% e che poi hanno zavorrato il listino principale. Il governo italiano ha ottenuto dalla Commissione europea di poter assicurare garanzie pubbliche alle banche quando queste raccolgono liquidità sul mercato. Lo «scudo» potrà essere utilizzato dall'Italia entro la fine dell'anno con misure a sostegno della liquidità, se fosse necessario. Gli analisti però sono freddi sull'intervento pubblico, mettendo in evidenza che il problema strutturale resta quello della gestione delle sofferenze. In più, sul settore pesa la smentita della Bce alla volontà di allargare la possibilità di acquisto di bond. Le banche italiane da inizio anno hanno perso il 53% contro il 31% delle banche europee. Dopo un avvio brillante le vendite hanno colpito Unicredit, fermata anche più volte in asta di volatilità e in coda al listino principale, con il mercato che all'indomani della nomina del nuovo a.d. si interroga su quali saranno le soluzioni sul fronte del capitale e delle cessioni.

Tassi dei BTp ancora in calo, giù la sterlina

Saliscendi anche per lo spread BTp Bund che in avvio è tornato ai livelli pre-Brexit (dai 146 punti della chiusura di ieri) a 128 punti per poi risalire e toccare un massimo a 142 punti. In netto calo il rendimento dei decennali italiani che torna ad avvicinarsi ai minimi storici, rispetto all'1,35% di ieri. Anche il rendimento sui Treasury a 10 anni viaggia vicino ai minimi storici all'1,385% mentre il decennale britannico ha toccato un nuovo minimo allo 0,783%, confermando il nervosismo degli investitori e l'incertezza sul recente rimbalzo dell'azionario. Sul fronte dei cambi, l'euro ha riconquistato quota 1,11 e sul finale della seduta è scambiato a 1,1146 da 1,1069 di ieri. Allo stesso modo ha saputo recupera posizioni nei confronti della valuta giapponese a 1147,32 yen da 114,09 yen. Sostanzialmente stabile il dollaro-yen a 102,52 (da 102,66). Questo recupero della moneta unica ha spinto sopra gli 0,84 il rapporto con la sterlina, che sconta le mosse di riduzione dei tassi annunciate dalla banca centrale inglese per i prossimi mesi, per la prima volta dal dicembre 2013: il cross è 0,8405. Il pound ha perso ulteriore terreno anche nei confronti del biglietto verde americano con il cambio a 1,3265 da 1,3295.

In lieve rialzo il petrolio: a New York il contratto agosto del Wti segna +0,1% a 48,36 dollari al barile, +0,1% a Londra il Brent a 49,77. Oltreoceano gli indici americani mostrano incrementi frazionali (il Dow Jones sale dello 0,09% a 17.946,29 punti, il Nasdaq avanza dello 0,41% a 4.862,57 punti mentre lo S&P 500 mette a segno un progresso dello 0,18% a 2.102,69 punti) prima del lungo fine settimana che terrà chiusi i battenti di Wall Street il 4 luglio prossimo, giorno dell'Indipendenza Usa.

L'oro in rialzo del 25% da inizio anno, Brent sotto i 50 dollari

L'incertezza post-Brexit continua a spingere gli acquisti sull'oro, che stamani è balzato sopra i 1330 dollari l'oncia (qui l'andamento) e da inizio anno si conferma essere uno dei miglior asset con un rialzo di oltre il 25%. Il metallo prezioso si avvia a chiudere la quinta settimana consecutiva in rialzo e il calo mensile più forte da febbraio. L'argento viaggia sui massimi da 22 mesi, con un rialzo dell'8% in una settimana e si avvia a chiudere la migliore settimana dall'agosto 2013. Per quanto riguarda il petrolio, il Brent viaggia al di sotto della soglia dei 50 dollari al barile dopo aver messo a segno il miglior ri alzo trimestrale dal 2009.

BoE pensa a ridurre requisiti capitale per istituti inglesi

La Bank of England sta valutando la riduzione dei requisiti di capitale

degli istituti inglesi per dare alle banche una maggiore flessibilità per affrontare le conseguenze sui mercati della Brexit. E' quanto riporta Bloomberg citando persone a conoscenza delle discussioni in corso. La prossima settimana,

il Comitato di politica finanziaria della banca centrale

potrebbe dunque tornare ad abbassare le riserve di capitale

richieste, che a marzo erano state portate allo 0,5% degli

asset ponderati per il rischio. L'ipotesi sta alimentando gli acquisti sui titoli bancari inglesi le cui quotazioni sono in netta rimonta dopo una

mattinata in flessione: Barclays guadagna l'1,5% cosi' come Hsbc, mentre Rbs resta in calo dell'1,8% ma sopra ben sopra i minimi di giornata.

(Il Sole 24 Ore Radiocor Plus)

© Riproduzione riservata