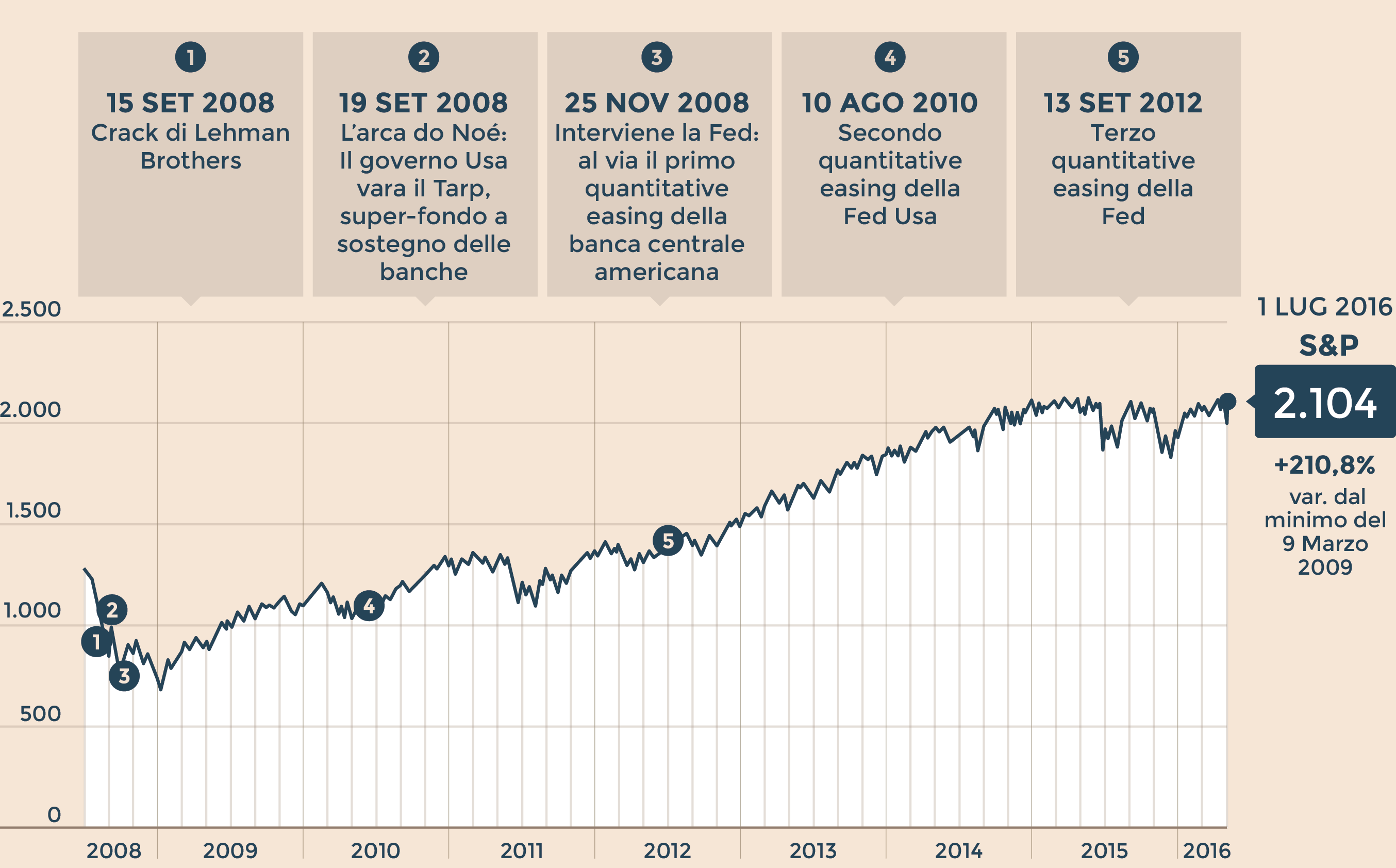

Tutti i principali shock finanziari del passato sono stati risolti da interventi dei Governi o delle Banche centrali. La bufera borsistica post-Lehman Brothers fu contenuta, sui mercati, prima grazie all’intervento dello Stato americano a favore delle banche (il Tarp) e poi grazie all’azione della Federal Reserve (il quantitative easing). Per calmare la speculazione durante la crisi dello spread in Europa servì Mario Draghi, che nel 2012 prima rassicurò tutti dicendo che «avrebbe fatto qualunque cosa» e poi ha effettivamente fatto molto. Invece questa volta, dopo lo shock causato da Brexit, non è servito alcun intervento clamoroso per ridurre la speculazione. Quella sui titoli di Stato è durata poche ore. Quella sulle Borse è durata un paio di giorni, ma poi la situazione si è stabilizzata. Restano in pesante calo le banche (quelle italiane dal referendum inglese perdono ancora il 26,5%) e la sterlina, ma in entrambi i casi si tratta di questioni molto specifiche. La realtà è che il disastro che si temeva è durato poco. E non ha avuto l’entità paragonabile ai casi di Lehman o alla crisi dello spread del 2011.

L’aspetto curioso è che le banche centrali non sono (per ora) intervenute in maniera significativa per calmare le acque. La Bce - riferiscono gli addetti ai lavori - non ha comprato più titoli di Stato del solito. Anche sul fronte della liquidità le banche centrali sono state pronte ad intervenire, ma alla fine non hanno dovuto fare nulla di eccezionale: l’operazione di emergenza che la Bce ha organizzato subito dopo il referendum inglese per garantire alle banche l’approvvigionamento in dollari non ha avuto una partecipazione particolare. I mercati, questa volta, sono rimbalzati sulle aspettative di chissà quali mosse future più che sui fatti. Ma questo rischia di essere un boomerang: se non reagiscono eccessivamente male, le contromisure prese da banche centrali e Governi rischiano di essere altrettanto blande. Insomma: anche questa volta - temono non pochi osservatori - si rischia di perdere un’occasione per riformare davvero i punti dolenti dell’Europa. A partire dalla questione bancaria.

Shock contenuto

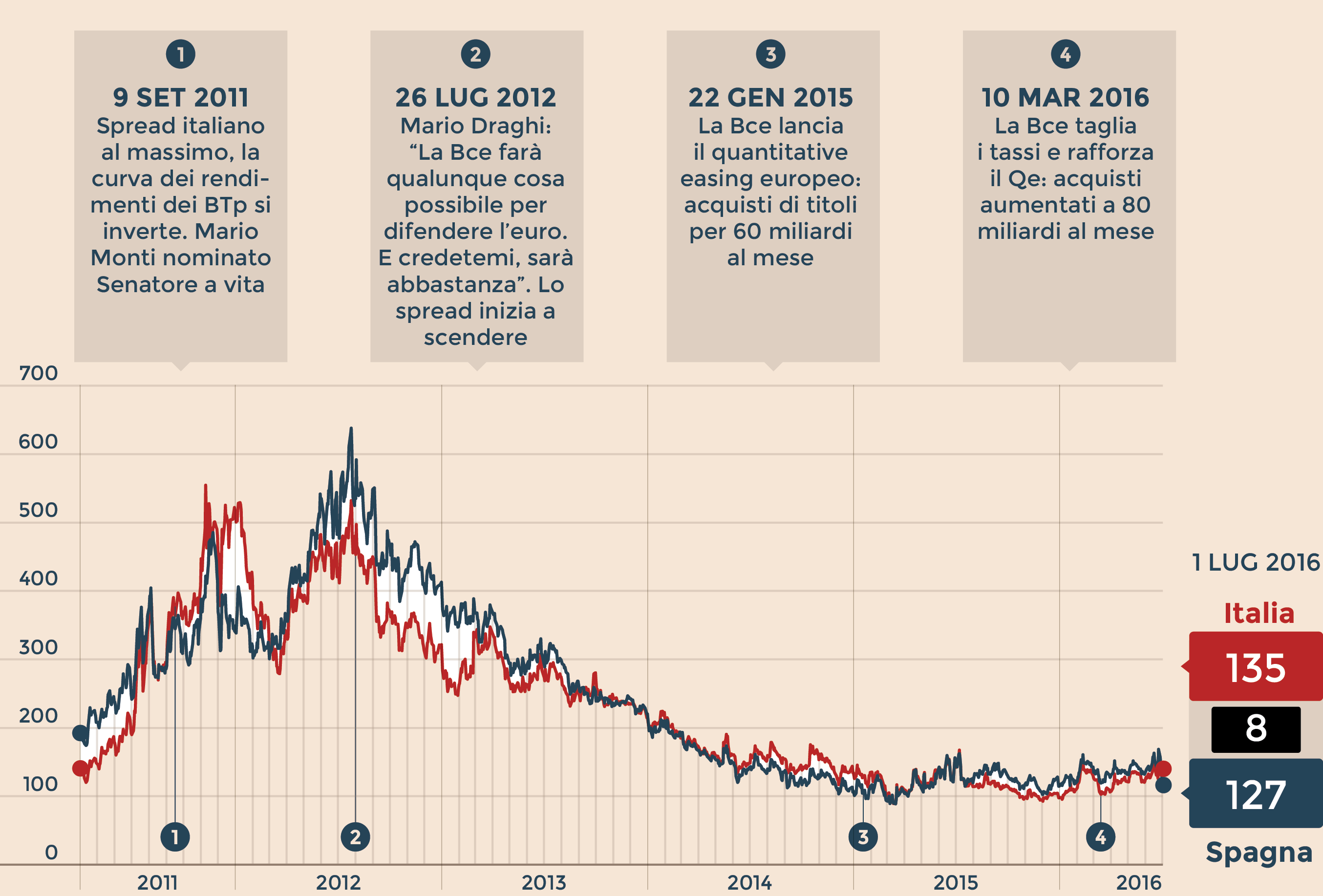

Iniziamo a cercare di capire come mai questa volta la turbolenza sui mercati finanziari, eccezion fatta per le banche in Borsa, è stata tutto sommato limitata nell’entità e nel tempo. Nulla di paragonabile a quanto accadde dopo Lehman o nel 2011. Il motivo principale è che questa volta già esistono gli strumenti per calmare i mercati finanziari: la Bce sta già facendo il quantitative easing e ha già creato in passato tutti gli strumenti di salvaguardia . A partire dagli «Omt»: i salvataggi (a richiesta e con Troika inclusa) degli Stati che ne hanno bisogno. «Nelle passate crisi non esistevano tutte le reti di protezione di cui disponiamo oggi - osserva Luca Mezzomo, economista di Intesa Sanpaolo -. Servirono anzi anni per metterle in piedi, con la lentezza della politica soprattutto in Europa. Ora invece i paracaduti esistono e sono utilizzabili in qualunque momento». Già questa è una buona ragione per ridurre la speculazione. Non è un caso che questa volta ci siano state pressioni molto limitate sullo spread dei BTp (che godono dello scudo della Bce), mentre la bufera si sia scatenata sugli unici titoli che non hanno alcun paracadute: le azioni delle banche.

Spread BTp-Bund e Bonso-Bund. In punti base

Ma ci possono essere anche altri motivi per cui questa volta lo shock sui mercati è stato limitato. Per esempio - osserva Marco Valli, economista di UniCredit - l’impatto sull’economia di Brexit non è paragonabile a quello previsto dopo Lehman o dopo la crisi dello spread. «Ai tempi di Lehman noi stimavamo una recessione del 5%, mentre questa volta abbiamo rivisto le nostre previsioni sul Pil del 2017 dall’1,6% all’1%». Nulla di eccezionale. Infine, suggerisce qualcun altro, Brexit non è un evento paragonabile agli altri due perché il referendum era atteso da mesi: rispetto al crack Lehman, arrivato come un fulmine a ciel sereno, in questo caso la sorpresa non c’è stata. «Per di più - osserva Antonio Guglielmi di Mediobanca Securities - il mercato inizia a pensare che forse Brexit non ci sarà, oppure sarà annacquata sufficientemente da renderla meno destabilizzante». Quale sia il motivo, il dato di fatto è incontrovertibile: la bufera finanziaria questa volta è stata ben più contenuta.

Le conseguenze

Se da un lato non possiamo far altro che rallegrarci se i mercati finanziari non sono impazziti come in altri casi, dall’altro questo potrebbe anche rivelarsi un boomerang. Per almeno due motivi. Innanzitutto perché è vero che gli strumenti per intervenire a sostegno dei mercati questa volta esistono già, ma è anche vero che si tratta di strumenti creati in passato per far fronte a problemi diversi da quelli attuali: in passato, per esempio, c’era un problema di liquidità nel sistema bancario, per cui tutti gli interventi delle banche centrali erano rivolti ad attenuare quello squilibrio. Riesumare oggi quegli strumenti, pensati in un contesto diverso, quando i problemi sono strutturalmente diversi, è dunque poco utile.

Inoltre la mancanza di un vero shock finanziario può svilire la voglia di fare riforme. «La relativa tranquillità può creare in Europa un senso di compiacenza, tale per cui alla fine non si va alla radice strutturale dei problemi - ipotizza Marco Valli di UniCredit -. Già la struttura istituzionale dell’Europa complica e rallenta la risposta politica: se non c’è neppure la pressione dei mercati e la sensazione che ci sia una situazione eccezionale, allora sarà difficile fare le riforme vere». Per esempio sulle banche, che - Brexit o non Brexit - sono il Tallone d’Achille di mezza Europa.

© Riproduzione riservata