Quasi all’unisono, due dei più importanti membri del comitato esecutivo della Banca centrale europea, hanno parlato ieri dei rischi per l’eurozona dal voto britannico a favore dell’uscita dall’Unione europea e della necessità di fare chiarezza in tempi rapidi sul processo che porterà a Brexit. C’è tuttavia molta cautela per ora ai più alti livelli della Bce sull’opportunità di adottare nuove misure dopo quelle già prese nei mesi scorsi. Il presidente della Bundesbank, Jens Weidmann, che già si era opposto alle azioni varate nell’ultimo anno e mezzo, ha sostenuto ieri in un discorso che non c’è necessità di un’ulteriore stimolo e che la politica monetaria è già molto espansiva.

Benoit Coeuré, che alla Bce ha la responsabilità dei mercati, ha parlato in un’intervista a “Le Monde” di «shock di incertezza» derivante da Brexit e ricordato che l’istituto di Francoforte è pronto a intervenire se la stabilità finanziaria fosse minacciata. Peter Praet, il capo economista, a Londra ha indicato l’aumento dei rischi per lo scenario economico e sostenuto che la Bce può agire in tempi rapidi, ma ha anche rilevato che le misure già prese stanno avendo un effetto crescente nel sostegno alla crescita. Al forum di Sintra, il vicepresidente Vitor Constancio aveva definito attendista la posizione attuale.

Le decisioni della Bce verranno determinate da due elementi, i fondamentali economici e fattori tecnici legati al programma di acquisto di titoli di Stato, il Qe. Sul fronte economico, l’incertezza sull’effetto di Brexit è totale e dipende dalla risposta della politica e non dalle scelte dei policy-makers economici, secondo due consiglieri della Bce interpellati dal Sole 24 Ore. È la linea dello stesso Weidmann. Le previsioni sull’economia verranno riviste a settembre, ma non è detto che prima di allora il quadro politico sia più chiaro. Sui mercati, tuttavia, si riteneva anche prima di Brexit che la Bce sarebbe stata comunque indotta ad agire, presumibilmente dopo l’estate, dalle difficoltà di far risalire l’inflazione, oggi allo 0,1% e per ora prevista allo 0,2% a fine anno e all’1,3% nel 2017 e all’1,6% nel 2018. L’orientamento in consiglio, per ora, non sembra essere questo, anche se un nuovo calo dell’inflazione o un peggioramento delle condizioni finanziarie, anche a causa di Brexit, potrebbero mettere pressione sulla banca centrale.

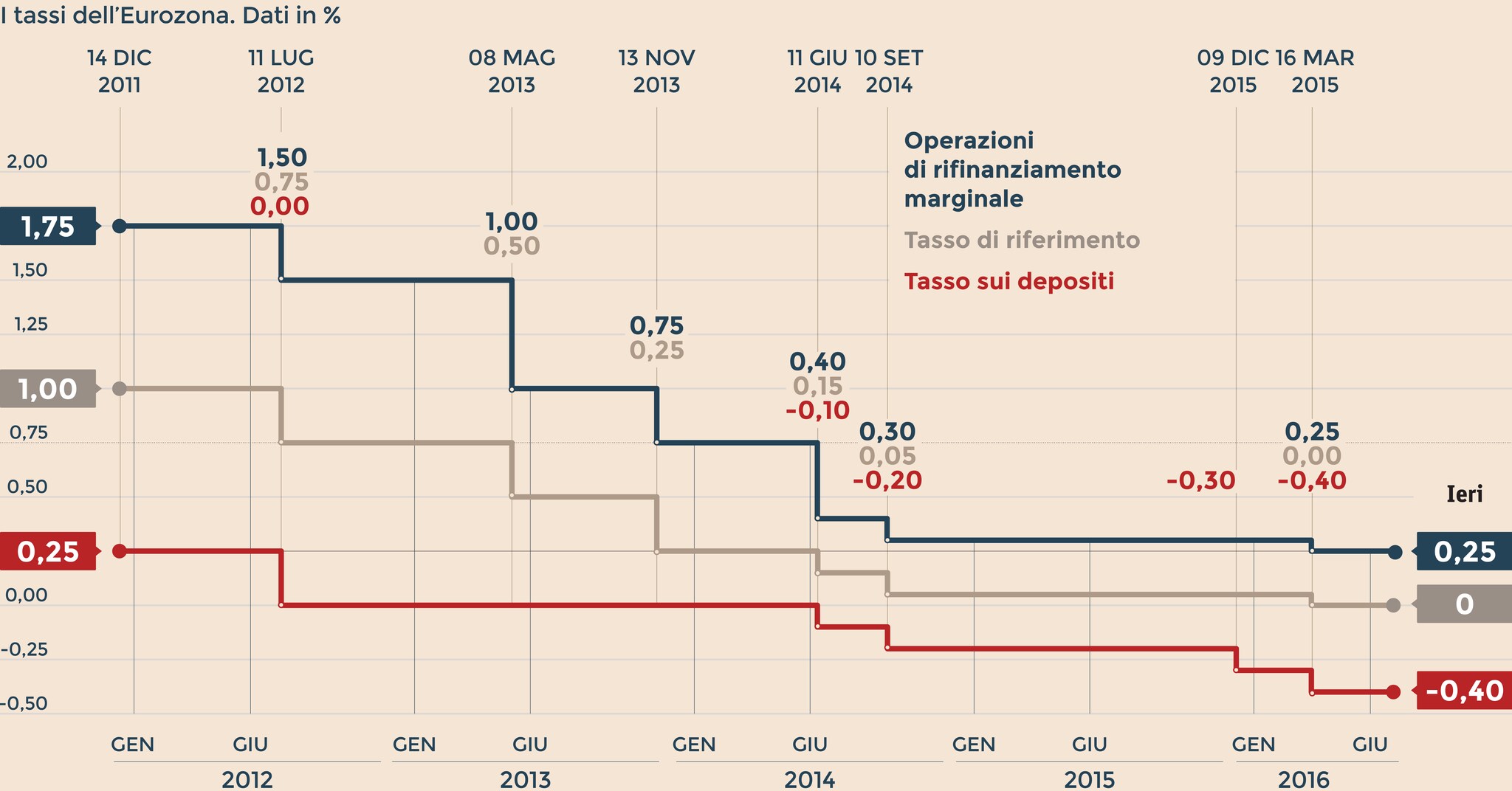

Il fattore tecnico rilevante è invece la possibile scarsità di titoli da acquistare, soprattutto Bund tedeschi, dato che la continua discesa dei rendimenti ha spinto oltre la metà di questi al di sotto del tasso sui depositi (-0,40%), dove la Bce si è impegnata a non comprare per non incassare sicure perdite. Finora, i vertici di Francoforte hanno sempre insistito che il programma di acquisti procede liscio. Qualche intoppo sui mercati però c’è stato nelle scorse settimane e diversi operatori ritengono che i problemi si aggraverebbero se la Bce dovesse decidere, come molti ritengono probabile, di allungare il Qe oltre la data prevista del marzo 2017. Un’indiscrezione raccolta da Bloomberg giovedì indicava la possibilità che la Bce cambiasse la ripartizione degli acquisti, dall’attuale quota dei Paesi nel capitale Bce (la capital key) alle dimensioni dei rispettivi mercati del debito, il che porterebbe a minori acquisti di Bund e maggiori di debito italiano. Come Il Sole 24 Ore ha riferito ieri, l’ipotesi viene considerata politicamente molto delicata e comunque non sarebbe che una delle possibilità vagliate dai tecnici e non è all’esame del consiglio. Anche le altre non sono di facile attuazione: gli acquisti sotto il tasso sui depositi esporrebbero appunto la Bce a perdite; la riduzione dei tassi d’interesse rischierebbe di provocare difficoltà al sistema bancario e avere effetti indesiderati di instabilità finanziaria; la rimozione del limiti autoimposti agli acquisti sulla singola emissione per i titoli che non incorporano clausole Cac (in base alle quali gli obbligazionisti votano sulla ristrutturazione del debito a maggioranza del 75%) o l’ampliamento delle scadenze acquistabili (oggi fra 2 e 30 anni) non aumenterebbero in modo significativo l’universo dei titoli eleggibili.

© Riproduzione riservata