Che sulle banche italiane si sia scatenata la speculazione di Borsa è fuori dubbio. Ma gli hedge fund, pur cinici e troppo spesso pretestuosi, non si muovono mai a caso: ogni pretesto ha pur sempre bisogno di un appiglio. E se oggi i fondi tornano a vendere le azioni delle banche italiane (più di quelle europee) è perché pensano che una soluzione definitiva al problema dei crediti deteriorati non sia ancora stata trovata. Sono convinti che tutte le misure recenti (dalla riforma della legge fallimentare alle Gacs fino al fondo Atlante) siano utili ma non risolutive.

Siano medicine in grado di lenire, ma non di guarire le banche italiane da una patologia che nessuno osa negare.

Le riforme del Governo

La perplessità avvolgono ad esempio le recenti misure adottate dal Governo per velocizzare i tempi di recupero dei crediti inesigibili da parte delle banche. Prendiamo le ultimissime novità, cioè il pegno non possessorio e il patto marciano introdotti nel recente decreto banche.

La logica del Governo è di permettere che le banche, per recuperare un credito, possano utilizzare un bene messo a garanzia in tempi rapidi e certi. Bene, dicono gli addetti ai lavori. Il problema è che queste novità riguarderanno i prestiti futuri, e solo in maniera risibile la montagna da 360 miliardi di crediti deteriorati lordi che oggi affligge le banche. Non solo: «Queste novità normative potrebbero anche creare dei contenziosi - osserva l’avvocato Dino Crivellari, ex amministratore delegato di Uccmb -. Potrebbero infatti alimentare orientamenti giurisprudenziali che, appellandosi al divieto di patto commissorio, rendano difficile la loro effettiva diffusione». Insomma: norme utili e giuste. Ma non risolutive.

Altro tema, il diritto fallimentare riformato un anno fa alla voce misure concorsuali. I primi effetti si vedono: secondo i dati di Cerved, la durata delle procedure di bancarotta in Italia è scesa dagli 8 anni medi del 2014 ai 7 anni e 5 mesi del 2015. Bene, ma non basta. Il mercato lo sa: tutte queste riforme serviranno in futuro, ma oggi hanno un’efficacia limitata (spesso affidata alla sensibilità e all’efficienza dei singoli tribunali). E il futuro, per la speculazione finanziaria che spesso ha un orizzonte temporale di pochi minuti, è un concetto che purtroppo non esiste.

Gli sforzi di Atlante

Anche il fondo Atlante è percepito come utile ma non risolutivo. Atlante 1 è stato determinante nell’evitare che Veneto Banca e la Popolare di Vicenza finissero in bail-in, evento che avrebbe creato un effetto domino potenzialmente devastante su tutte le banche italiane (e non solo). Atlante 2 sarà determinante per curare il grande malato italiano, Mps. Per le emergenze, Atlante è dunque perfetto. Ma non può farsi carico dell’intero problema dei crediti deteriorati italiani: semplicemente perché non ha le risorse per farlo.

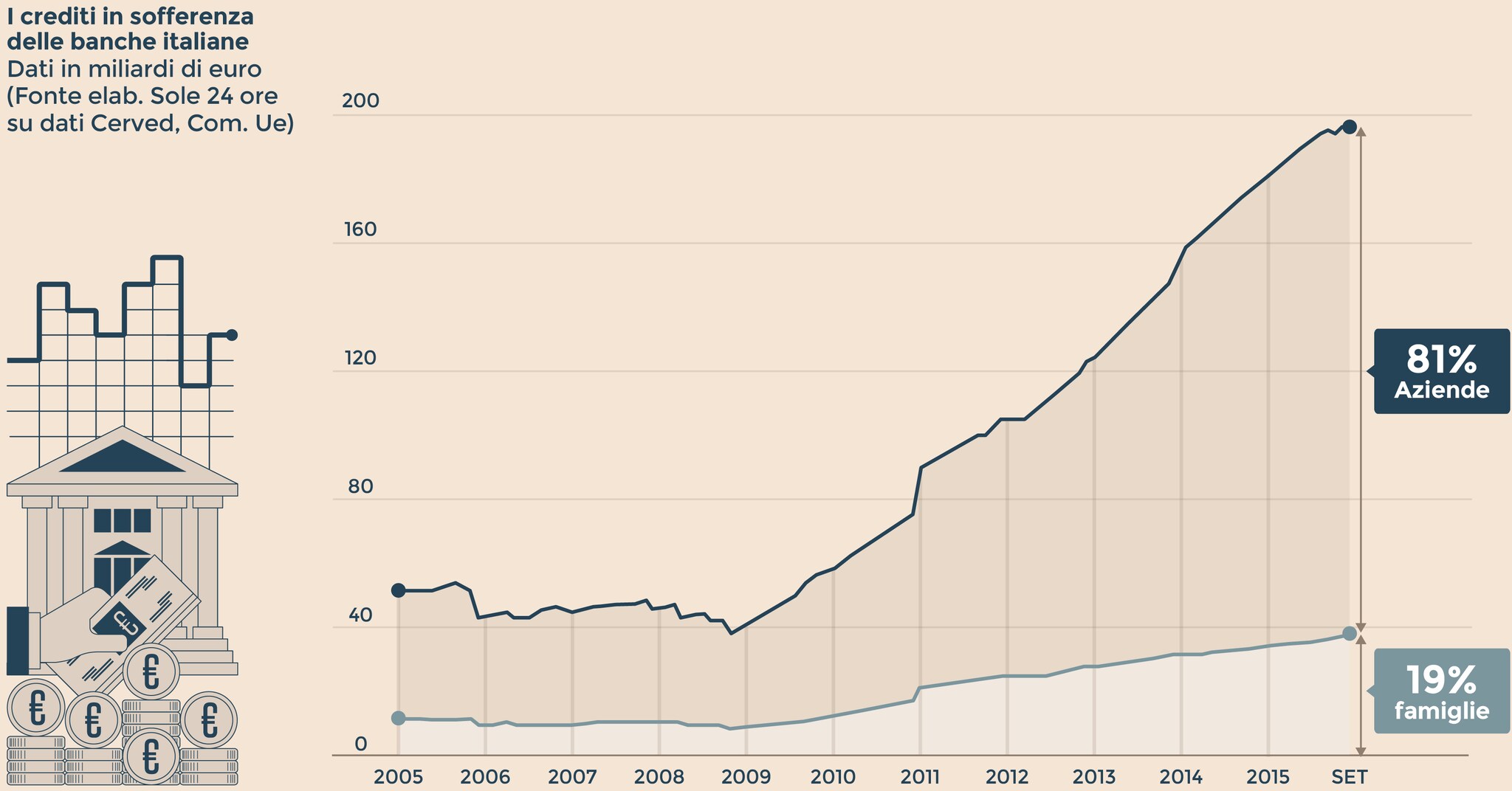

Del resto è anche ovvio che sia così: dato che Atlante prende il denaro dalle banche, dalle assicurazioni o dai fondi pensione, l’unico motivo per cui questi soggetti sono disposti a impegnarsi economicamente su investimenti così rischiosi a fronte di rendimenti promessi non altrettanto generosi è per evitare crisi sistemiche. Per smobilizzare i crediti deteriorati dalle banche servirebbe invece un mercato vero, fatto di investitori veri. Ma questi non sono disposti a comprare crediti in sofferenza ai valori (ritenuti troppo elevati) a cui le banche li tengono in bilancio. Così le vendite di crediti deteriorati (in gergo Npl) restano pochissime in Italia: nel 2015 - secondo Cerved - sono ammontate ad appena 19 miliardi (lordi) e nel primo trimestre del 2016 a 5 miliardi.

I precedenti pericolosi

E il tema del prezzo di un possibile smobilizzo dei crediti deteriorati è l’altro pretesto che scatena la speculazione. Il Governo, Bankitalia e il sistema bancario hanno sempre detto che il prezzo offerto dagli investitori specializzati per comprare crediti in sofferenza (circa il 20% del loro valore originario) è troppo basso. Che il valore vero è più elevato.

Eppure poi quando vengono salvate 4 banche in crisi (Popolare Etruria & co) queste vengono costrette a svalutare i loro crediti in sofferenza al 18% (salvo poi rivalutarli al 23%). Eppure quando Mps si accorda con Atlante per vendere le sue sofferenze, il prezzo pattuito è il 33% (tra l’altro sul mercato si calcola che il prezzo effettivo di vendita sia più basso, al 27,3%). Eppure Mps, su diktat della Bce, è costretta a valutare anche gli incagli (che oggi si chiamano inadempienze probabili) al 40%, cioè ben oltre la consuetudine. Allora la Borsa rimane disorientata. E inizia a valutare tutte le banche italiane come se dovessero, tutte insieme, applicare ai loro bilanci la stessa cura da cavallo. «Solo la speculazione o analisti non troppo svegli possono pensare di fare un esercizio di questo tipo», ha detto ieri il ceo di Intesa Sanpaolo. Ma tanto basta a far crollare i mercati.

Fasi come queste si sono già ripetute più volte nel corso dell’anno, e non è detto che questa sia l’ultima. Ecco perché, come diceva sempre Messina, pur molto positivo sull’azione del Governo, ora servono nuovi interventi capaci di agire anche sullo stock attuale di Npl: «Ci possono essere nuove soluzioni e spero che siano portate avanti», ha detto il banchiere. Bisogna fare in fretta: finché il cantiere che circonda le sofferenze resterà aperto, la banche italiane rimarranno un comodo pretesto per gli hedge fund.

© Riproduzione riservata