Nel segmento della telefonia mobile nasce l’operatore potenzialmente leader. Una leadership in potenza perché la legal entity della joint venture paritetica fra Wind e 3 Italia – che sarà guidata dall’attuale ceo di Wind, Maximo Ibarra – prenderà forma a inizio 2017. E di marchio commerciale o di marchi commerciali distinti se ne riparlerà sempre non prima dell’inizio del prossimo anno. I dati ufficiali di confronto di Agcom, aggiornati a marzo 2016, danno però al momento la palma di leader al combinato delle due società: quasi 32 milioni di clienti nel mobile con una quota di mercato del 33,1% contro il 30,8% di Telecom Italia e il 28,9% di Vodafone. Non cambierà nulla, in termini di ranking, sul versante delle Sim affari, con Tim al 44,8% di quota di mercato, seguita dal 38,9% di Vodafone e dal 14% di Wind-3 Italia. Ma la nuova realtà va invece a conquistare la leadership nella clientela residenziale: 37,8% di market share contro il 27,3% di Tim e il 26,4% di Vodafone Italia.

In questo quadro non bisogna dimenticare i 2,8 milioni di clienti di Wind nel fisso. E il fatto che Maximo Ibarra sia stato scelto per guidare la nuova realtà qualcosa dice anche sulla consapevolezza industriale che la convergenza fisso-mobile è una condizione imprescindibile per le telco.

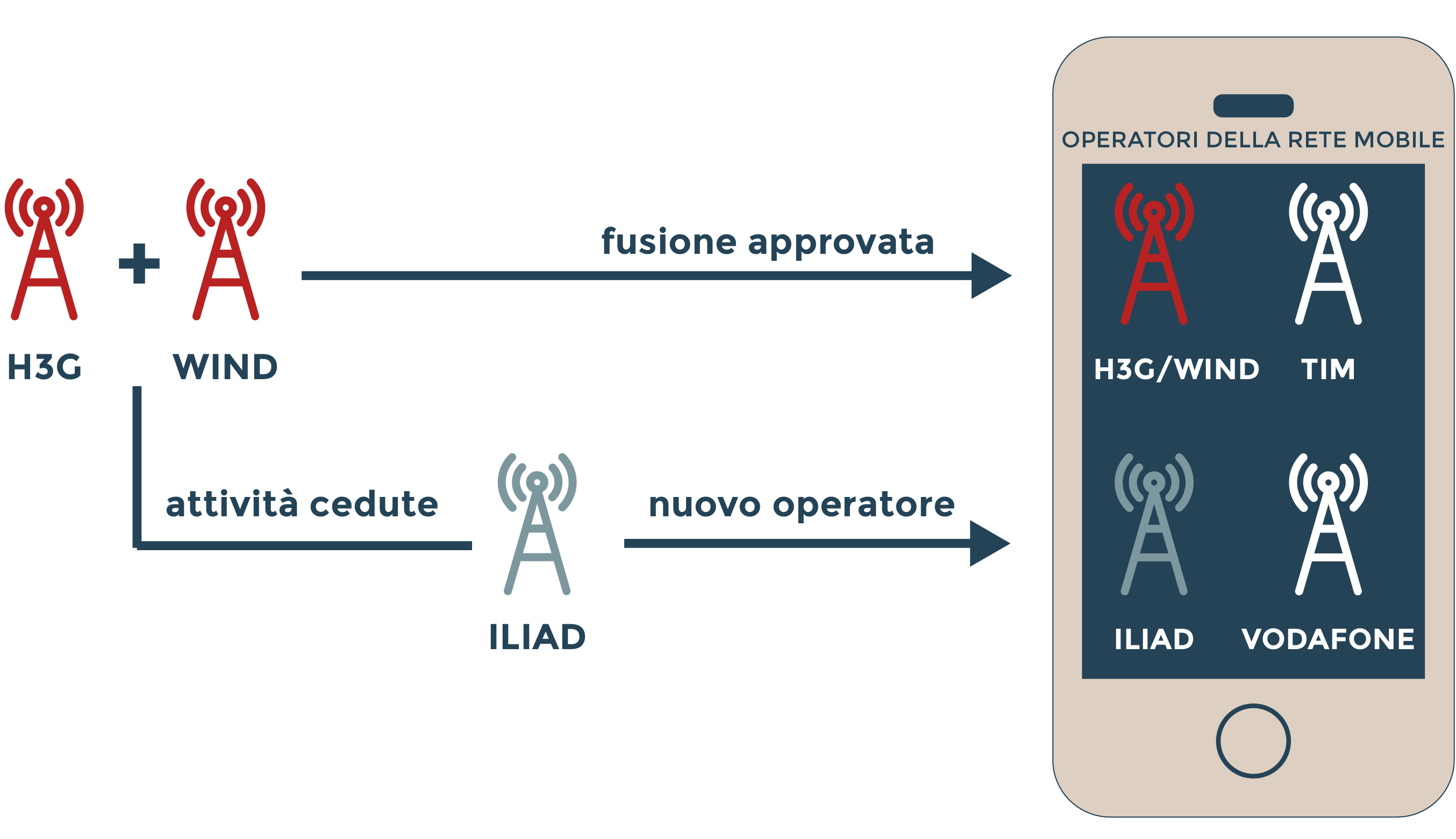

Conditio sine qua non richiesta da Bruxelles è stata invece la cessione di asset per favorire l’ingresso di un nuovo operatore nel mobile: un “remedy taker”. Le controllanti di Wind (Vimpelcom) e di 3 Italia (Ck Hutchison) hanno capito che senza questa soluzione il deal non sarebbe arrivato alla fine, come successo nel Regno Unito per 3 Uk e O2 (Telefónica).

Così da marzo sono iniziati i colloqui con 15 soggetti ritenuti potenzialmente interessati e contattati per fargli acquisire asset e subentrare come nuovo operatore mobile strutturato (fra di essi Deutsche Telekom, Telefónica, Orange, America Movil). Poi la rosa si è ristretta (Fastweb, Tiscali, Iliad, Digicel e Sky Plc) fino ad arrivare a un testa a testa fra Fastweb e Iliad in cui a spuntarla sono stati i francesi, a inizio luglio. A quel punto, fatto l’accordo occorreva attendere solo il placet della Ue che ieri è arrivato con una settimana d’anticipo sulla deadline.

Fusione H3G/WIND compensata da ingresso di ILIAD nel mercato italiano (Fonte: Commissione Ue)

È altamente probabile che non fosse appieno questo l’esito desiderato né dai diretti interessati né i competitor che alla vicenda erano molto interessati. Un termometro della situazione lo dava l’andamento delle azioni Telecom, in salita ogniqualvolta facevano capolino voci sul matrimonio fra Wind e 3 Italia: intento ufficializzato solo ad agosto 2015. Del resto il mercato non attendeva che un consolidamento salutare per mettere fine a una guerra dei prezzi che ha picchiato sulla industry. I numeri sono eloquenti: fra 2013 e 2015 sono andati in fumo 4,4 miliardi in ricavi da servizi per i quattro principali operatori mobili. Bene per i consumatori, meno per le aziende. Nei primi tre mesi del 2016 la tendenza si è invertita, ma intanto ci sono ferite da rimarginare. E così negli ultimi 8 anni le telco nel mobile hanno perso quasi 8 miliardi di euro, pari al 33% del valore iniziale.

Ora occorrerà vedere cosa significherà l’arrivo di un quarto operatore come Iliad che in Francia con il marchio Free ha dato la svolta con offerte low cost. «Per ora gli operatori sono scesi da 4 a 3, questa è la notizia» ha detto ieri il ceo Telecom Flavio Cattaneo, riferendosi evidentemente al fatto che le offerte commerciali della realtà francese in Italia non arriveranno subito e comunque non prima della seconda metà del 2017.

Resta il dubbio: non era meglio lasciar perdere se tutta l’operazione doveva poi portare all’ingresso di un operatore aggressivo come Iliad? Wind fa cassa ma ha da coprire un significativo debito targato Sawiris. 3 Italia non ha soddisfacenti flussi di cassa ma non ha debiti (l'esposizione è tutta con l’azionista). Di fatto queste considerazioni devono aver convinto Ck Hutchison e Vimpelcom dell'assenza di alternative.

Soddisfazione è stata espressa anche dai sindacati. «La dimensione industriale dei due gruppi sarà determinante per lo sviluppo e i futuri investimenti», commenta Salvo Ugliarolo , segretario generale Uilcom. Anche per il segretario generale Cisl Vito Vitale il via libera della Ue «rafforza la capacità industriale di due grandi gestori che operano in Italia».

© Riproduzione riservata