Anche l’Italia entra nell’alveo dei Paesi che hanno deciso di spingersi ben oltre i 30 anni, ma addirittura sui 50 anni, nell’emissione di bond governativi. Ieri il Tesoro ha collocato il nuovo BTp a 50 anni raggiungendo così il gruppo composto da Spagna, Belgio e Francia che nei mesi scorsi si erano già spinti fino a tanto. Senza dimenticare l’Irlanda che ha addirittura rotto la barriera dei 100 anni.

Siamo ancora lontano da quanto accade nel mercato obbligazionario privato - dove ci sono alcune aziende che hanno emesse bond perpetui, ovvero senza scadenza - ma in ogni caso si tratta di un territorio inesplorato per il mondo dei bond governativi.

Anche il governo italiano cerca di beneficiare al massimo dell’attuale situazione paradossole dei tassi bassi, quando non negativi, cercando quindi di allungare la curva complessiva del debito con un’operazione a 50 anni.

Il tasso di interesse annuo offerto per chi lo ha sottoscritto ieri sul mercato primario è pari al 2,85% (ripartito in due cedole semestrali). Tecnicamente il nuovo BTp, scadenza marzo 2067, è stato collocato con un rendimento pari a 52 punti base sopra quello del titolo a 30 anni (BTp marzo 2047) che ieri prezzava un rendimento del 2,33%.

La domanda è stata quasi quattro volte l’offerta: 18,5 miliardi rispetto ai 5 miliardi collocati. L’Italia ha superato i precedenti Paesi (che non avevano collocato oltre 3 miliardi) con un collocamento che alcuni non esitano a definire monstre, rispetto appunto alla scadenza.

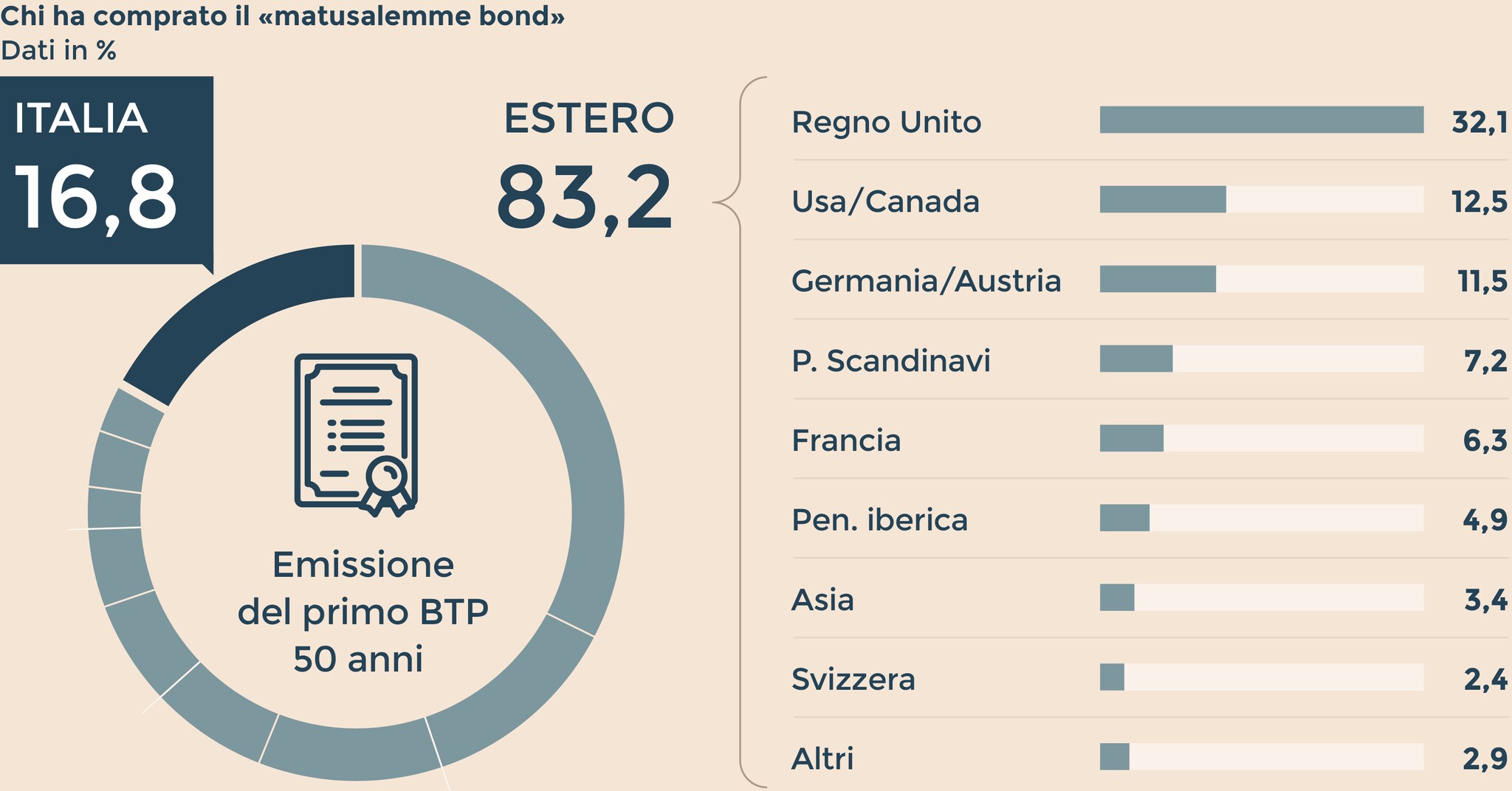

Il titolo è stato acquistato per l’80% da investitori esteri. Parliamo di grandi investitori istituzionali (banche, fondi pensione, fondi assicurativi, ecc.).

Nei prossimi giorni il titolo sbarcherà anche sul mercato secondario e sarà quindi acquistabile anche dai piccoli risparmiatori. Con un lotto minimo di 1.000 euro.

Va detto però che oggi la quotazione su Bloomberg evidenzia già un calo del prezzo a 97,6 (rispetto ai 99,1 dell’emissione) e un conseguente aumento del rendimento effettivo (da 2,85% a 2,9%). I mercati stanno reagendo (con una propensione a vendere) alle indiscrezioni (benché smentite) che la Bce stia iniziando a valutare un tapering, ovvero un piano di graduale uscita dalla politica espansiva del quantitative easing attraverso la quale la Bce acquista ogni mese l’equivalente di 80 miliardi di euro in titoli di Stato e titoli privati.

In ogni caso, quale consiglio dare a un piccolo risparmiatore sul BTp a 50 anni?

«Io credo che sul retail potrà andare bene. Per chi ragione in un’ottica di assicurazione a figli e nipoti è un buon prodotto. Anni fa si comprava il trentennale come surrogato per l’assicurazione. Il rendimento è poi destinato a crescere esponenzialmente per chi decide anche di reinvestire le cedole - spiega Angelo Drusiani, esperto del mercato obbligazionario di Banca Albertini Syz -. Ma allo stesso tempo fossi un piccolo risparmiatore starei in questo momento in trincea e aspetterei che il prezzo scenda. Ci sono troppe incognite da superare prima di imbarcarsi in un investimento di tale durata. Non dimentichiamo che in caso di ripartenza dell’inflazione il prezzo potrebbe scendere anche di una decina di punti. Così come anche quando gli Usa inizieranno ad alzare i tassi (che si muovono in direzione opposta ai prezzi, ndr), azione che potrebbe contagiare anche l’area euro. Fossi un piccolo risparmiatore, quindi, aspetterei».

Da non sottovalutare anche l’effetto tapering della Bce. «In un giorno il prezzo è sceso da 99 a 97 solo per le voci di un possibile tapering - continua Drusiani -. È chiaro che non appena la Bce dovesse ridurre gli acquisti o terminare il Qe i prezzi dei bond governativi ne risentirebbero molto. C’è una sostanziale differenza tra il Qe degli Usa e quello europeo. Negli Usa i risparmiatori acquistano più azioni che bond quindi il Qe ha avuto un impatto minore sui tassi e quindi il tapering è risultato meno traumatico. Nell’area euro il peso dei risparmiatori sulle obbligazioni è molto più alto e un eventuale tapering avrebbe effetti più forti. E in proporzioni ancora più ampie per chi si espone ora su 50 anni».

© Riproduzione riservata