L’inflazione sembra essere tornata a far parlare di sé nelle ultime settimane, dopo mesi (se non anni) in cui era la deflazione, cioè il pericolo opposto di un calo generalizzato dei prezzi al consumo a catturare l’attenzione. Gli investitori non sembrano però ancora essersi accorti del nuovo scenario, o quantomeno non corrono ad acquistare i primi strumenti anche vengono in mente quando ci si protegge da un rischio simile, ovvero i titoli con cedole indicizzate all’inflazione stessa.

Lo dimostra l’accoglienza freddina tributata soprattutto dal pubblico retail al BTp Italia la scorsa settimana (ordini quasi dimezzati a 2,3 miliardi di euro, ai quali si aggiungono ulteriori 3,3 miliardi degli istituzionali) e lo conferma anche l’asta odierna di BTp€i decennali, dove il Tesoro ha sì fatto il pieno, collocando l’ammontare massimo previsto di 1,5 miliardi, ma ha anche ricevuto richieste inferiori alle ultime operazioni simili (poco più di 1,5 volte il quantitativo offerto contro le 2,26 volte dello scorso aprile e le 2,34 volte di gennaio).

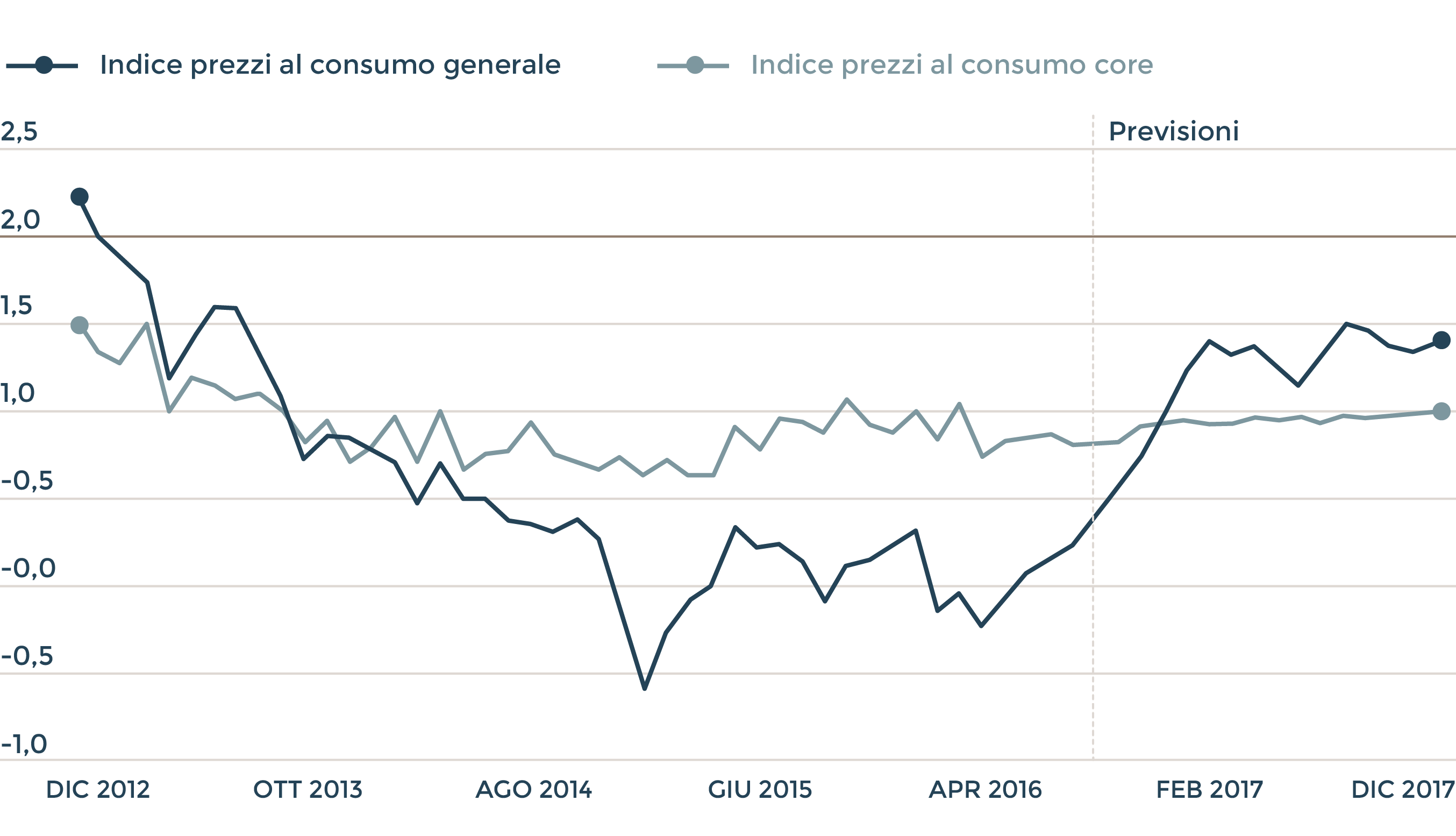

Eppure i dati che sono stati pubblicati e che continueranno ad arrivare sulla stessa inflazione sembrerebbero suggerire il contrario, complice soprattutto il ritorno di fiamma dei prezzi del petrolio e in generale delle materie prime. Lunedì prossimo Eurostat pubblicherà le cifre preliminari relative a ottobre , che secondo le previsioni di UniCredit Research potrebbero riservare un nuovo aumento per l’indice generale dell’Eurozona dallo 0,4% allo 0,6 per cento: due decimi che porterebbero l’inflazione dell’area euro a livelli che non si vedevano dalla primavera del 2014 e anche per l’Italia si prospetta una leggera accelerazione.

Il problema è che questi due centesimi sono appunto essenzialmente legati a un «effetto base» dei prezzi delle commodity: questi ultimi erano talmente bassi un anno fa, che anche la parziale ripresa vista negli ultimi tempi è tale da provocare comunque un’accelerazione. E dato che il petrolio ha toccato i minimi lo scorso febbraio, c’è da mettere in conto che un effetto simile possa protrarsi fino a primavera. Poi per avere un’inflazione duratura servirà altro: la spinta della ripresa della domanda che al momento è tutta da dimostrare e che significherebbe davvero l’uscita dalla palude della stagnazione per l’Europa.

La riprova è che il tasso di inflazione «core», quello che esclude dal computo le componenti di spesa dai prezzi più volatili quali i generi alimentari e appunto i carburanti, e che quindi misura la tendenza di fondo, fatica invece a staccarsi da uno 0,8% molto distante dall’obiettivo del 2% che secondo la Bce bisognerebbe arrivare a sfiorare nel medio termine. Ed è probabilmente a tale valore che gli investitori guardano soprattutto quando decidono di non fare ancora la fila di fronte agli inflation-linked bond. Questo perché l’accelerazione, che è destinata comunque a proseguire (sempre UniCredit prevede tassi medi all’1,3% per l’Eurozona e all’1% per l’Italia nel 2017), rischia di non essere sufficiente a bilanciare le perdite di valore che i titoli di Stato potrebbero soffrire per via del generale aumento dei tassi già in parte in atto e destinato però a proseguire se le politiche monetarie delle banche centrali (Bce in primis, ma non solo) dovessero rivelarsi meno espansive del previsto proprio a causa del ritorno dell’inflazione.

(Fonte: Eurostat, UniCredit Research)

«La Fed ha adottato un atteggiamento eccessivamente cauto nel ciclo di normalizzazione della propria politica, ma anche i suoi membri più moderati riconoscono ora che un aumento dei tassi dovrebbe essere giustificato in base alle prospettive di crescita e di inflazione. E, mentre i futuri aumenti saranno verosimilmente graduali, l'iter dei tassi d'interesse è chiaramente al rialzo», conferma a questo proposito Nicolas Forest, Global Head of Fixed Income di Candriam, aggiungendo che «al contempo, anche la Bce, che ha sempre dimostrato un atteggiamento molto accomodante, sta affrontando un dilemma: il miglioramento dei dati è stato relativamente più lento, ma significativo, tanto che la rilevanza dell'allentamento quantitativo è stata recentemente messa in discussione». Per i titoli di Stato a media-lunga scadenza, come lo sono i decennali collocati oggi o il BTp Italia a 8 anni di una settimana fa, l’effetto complessivo potrebbe insomma essere comunque negativo, anche se l’inflazione dovesse risvegliarsi davvero.

© Riproduzione riservata